進入2019年下半年,國家對房地產的調控力度不減反增,嚴控資金流向房地產市場,房企融資渠道受控,銀行借貸利率上升,作為需要持續現金流快速周轉的房企來說,資金收緊成為房企業績增長的最大絆腳石。

10月2日,景瑞控股(01862-HK)發佈2019年前9個月未經審計的營運數據,截至2019年9月30日止9個月,公司累計銷售額約153.55億元(單位:人民幣,下同)。由此統計得,截至2019年9月30日止3個月,公司累計銷售額約52.19億元,較上年同期56.99億元下降8.42%。

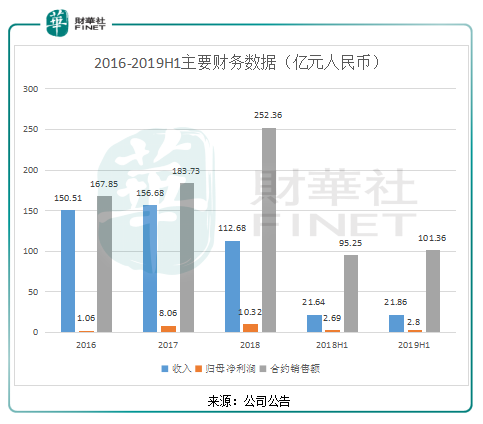

截至2019年6月30日止6個月,公司累計銷售額約101.36億元,同比增長6.4%,淨利潤2.8億元,同比增長4%。由於上半年累計銷售額增速與淨利增速差不多一致,疊加三季度銷售額增速下滑,由此推算,公司今年三季度淨利潤或將承壓。

雖然預測今年下半年的業績增長有放緩迹象,但景瑞控股近幾年的發展勢頭較強。同時,公司在擴張下,雖然近幾年的淨利增速較快,但融資成本卻大幅增加。

2016年至2018年,公司的銷售收入並未隨之水漲船高,反而出現下滑的趨勢。截至2018年底,公司收入由2016年的150.51億元減少至2018年的112.68億元。但歸母淨利潤卻呈現遞增的態勢,由1.06億元增長8.74倍至10.32億元,這主要是公司的銷售成本下降和毛利率上升有關。

其中,由於開發物業交付的項目及交付建築面積減少及其他開支的減少,公司的銷售成本由2016年的144.41億元減少8.9%至2017年的131.5億元,由2017年的131.5億元減少33.7%至2018年的87.21億元。促進公司的2016年至2018年的毛利率大幅上升,在2016年、2017年、2018年的毛利率分别是4.1%、16.1%、22.6%。

但值得注意的是,雖然公司在2016年至2018年的歸母淨利潤上漲8.74倍,但2016年1月4日至2018年12月31日,公司股價還下跌18.75%。

反觀今年上半年業績表現,景瑞控股的淨利潤增速仍高於收入增速。截至2019年上半年收入21.86億元,較2018年上半年收入21.64億元增長1.02%,2019年上半年歸母淨利潤2.8億元,較2018年上半年歸母淨利潤2.69億元增長4.09%。

雖景瑞控股獲利能力在不斷改善,但公司潛在的風險項也在逐步顯現。優先票據是房企融資的重要渠道之一,一般來說,票據利率越低,週期越長,說明企業的風險越低,但今年以來,景瑞控股共發行3次優先票據,年化利率均在10%以上,在房企行業的優先票據利率里屬於較高水平。

於2019年2月1日生效,發行2020年到期的1.5億美元13厘優先票據;於2019年4月8日生效,發行2021年到期的2億美元10.875厘優先票據;於2019年7月26日生效,發行2022年到期的2.6億美元12厘優先票據。往下看,公司不僅票據利率較高,今年的借款總額也在上升。

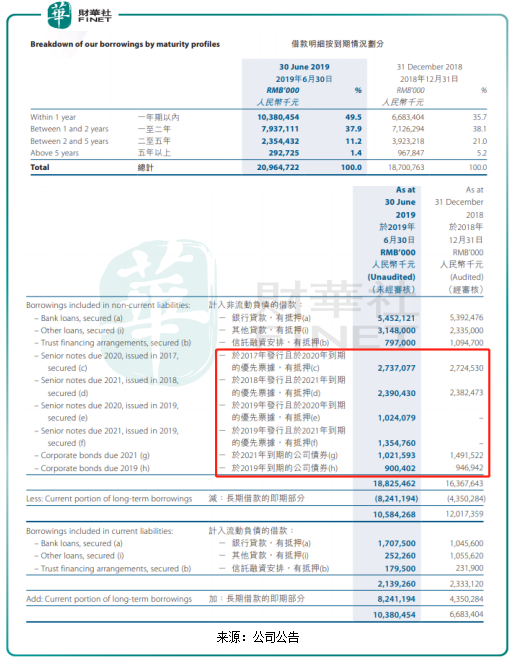

於2019年6月30日,景瑞控股的即期借款(一年期以内)總額103.8億元,較去年同期66.83億元增長55.3%,佔借款總額的比重為49.5%,導致2019年上半年的融資成本9.54億元,較去年同期6.37億元增長49.8%。說明公司在2019年上半年的借款和融資成本都在大幅增加。

長期借款佔借款總額的比重為50.5%,二年期以内的的借款佔借款總額87.4%。其中,2019年到期的公司債券為9億元,2020到期的的優先票據為37.61億元,2021到期的的優先票據和公司債券共47.67億元。說明公司在近兩年的還款壓力較大,但從公司的盈利來看,2018年歸母淨利潤10.32億元,盈利不足以支付借款金額。並且今年的盈利有下滑趨勢,所以,公司可能通過新借款來還舊借款,導致融資成本上升,這也給公司帶來一定的風險。

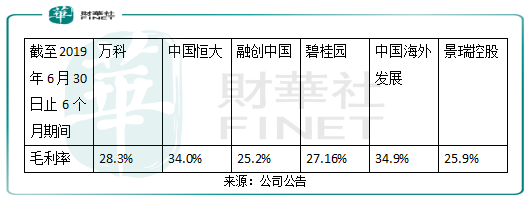

截至2019年6月30日止6個月期間,景瑞控股的毛利率為25.9%,低於萬科(02202-HK、000002-CN)毛利率28.3%、中國恒大(03333-HK)毛利率34.0%、碧桂園(02007-HK)毛利率27.16%、中國海外發展(00688-HK) 毛利率34.9%,只高於融創中國(01918-HK)毛利率25.2%。

土地儲備充足

近幾年,公司拓展拿地管道,優化全國土地佈局,主要聚焦在成都、合肥、長沙等二線城市,為公司的土地儲備做足了準備,2019年上半年土地儲備約為546.1萬平方米,遠高於2018年全年的合約銷售面積116.2萬平方米,為景瑞控股未來的發展及轉型升級創造了更有利的競爭基礎。截至2019年6月30日止6個月,公司共獲取7個新項目,項目總投資37.1億元,總貨值達89.9億元。

來源:國信證券

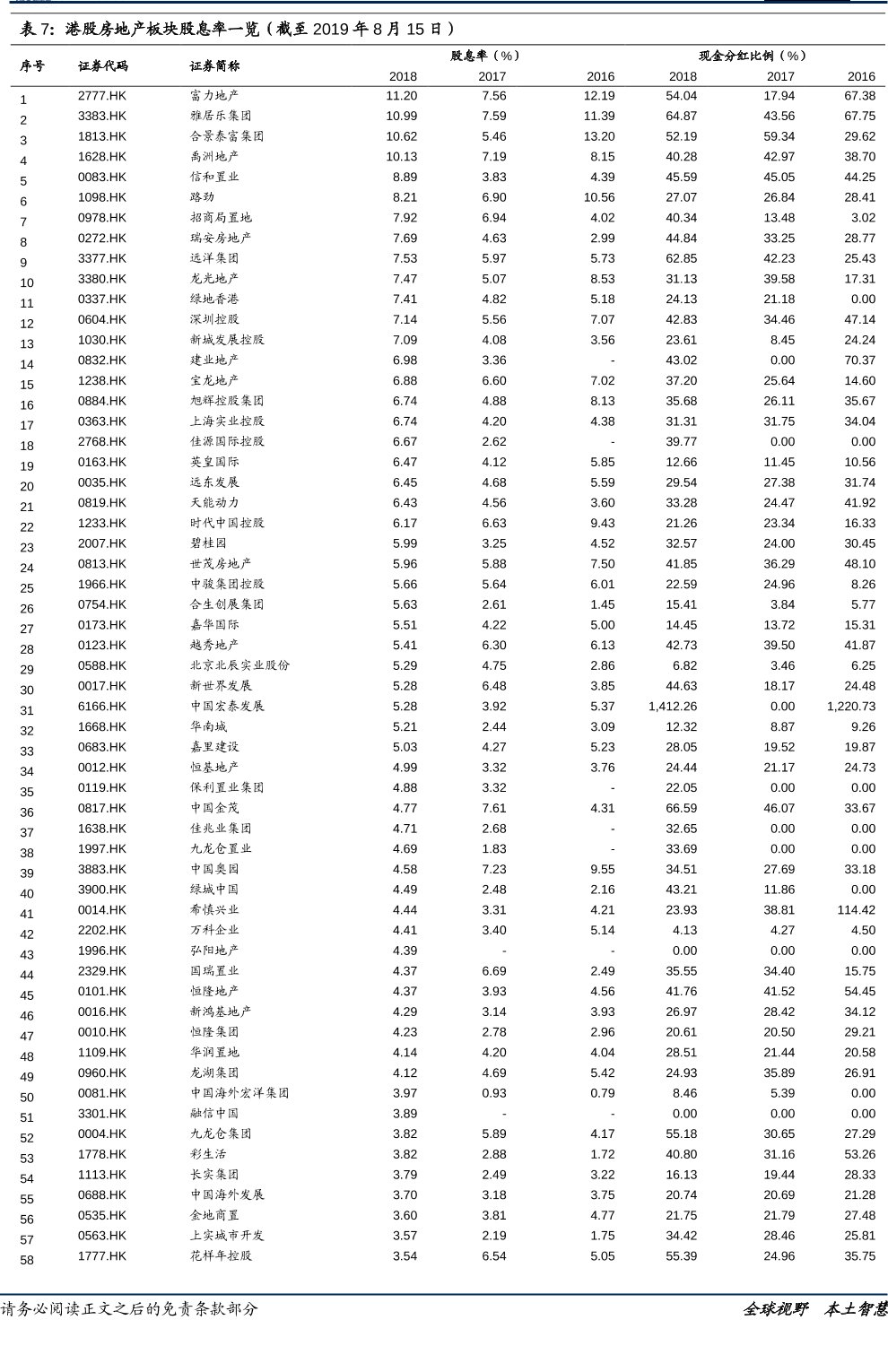

截止2019年10月3日,公司市盈率(TTM)約為3.08,低於房地產行業平均市盈率(TTM)的水平,從去年的每股股息0.3港元來看,股息率高達11.90%,從上表可知,港股房企的歷年的股息率在4%-10%偏多,景瑞控股去年的股息率遠高於大部分房地產企業股息率的平均水平。

由於國家嚴控資金流入房地產企業,導致今年機構對房企的估值偏低,雖然景瑞控股融資成本大幅增加,但景瑞控股的估值遠低於行業水平,股息率也遠高於行業水平,土地儲備充足,當前3倍的估值還是處於較為低估水平。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享