「社區團購」成為生鮮行業新玩法。

這其中大公司並不沾光,反而機動靈活,深紮社區的夫妻店、雜貨鋪,甚至稱不上個體工商戶的有渠道人士,都玩得得心應手。

架不住上述這些群體數量龐大,佔據廣泛的一線市場優勢。

作為深度佈局本地生活的美團看自然不會錯過。

美團已經將「社區團購」業務定為一級戰略項目,成為其餐飲外賣、到店及酒旅兩大主體業務之後,美團内部新規劃的增長曲線,承擔美團下一個營收增長點。

伴隨著社區團購的興起,另一股力量正在消亡。

一家估值200億元的獨角獸,極有希望上市,大廈卻轟然倒塌。

10月15日,易果生鮮CEO張晔在接受21Tech採訪時證實,易果生鮮已經進入破產重整,正在重組過程中,目前已經有確定的重組方。

重組方是誰?有沒有重組方還不一定,多位市場人士認為,這麽說或只是粉飾太平。

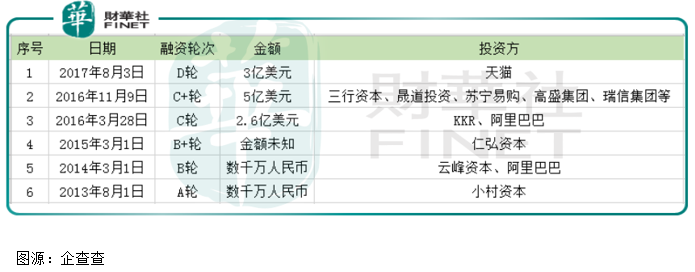

易果生鮮不僅具有廣泛知名度,且背景很硬。

公司創立於2005年,是中國第一家生鮮電商。同時它還是阿里系重要成員,曾被阿里和雲峰基金兩度追投,是阿里切入生鮮領域的關鍵角色。

作為生鮮新零售的初代探路者,易果生鮮曾被給予厚望,但最終卻陷入破產重組,前途未蔔。

表面原因看,是疫情重創生鮮業務,實質是,在嚴重虧損基本面上,疫情只是加速公司消亡的一個因子。

據企查查顯示,雖然易果生鮮近年營收節節拔高,但淨利潤卻常年虧損。從其業務看,公司業績對阿里依賴非常嚴重。

易果生鮮體系包括三大部分:易果生鮮電商平台、易果供應鏈、安鮮達冷鏈物流。其中公司造血部分自有生鮮電商平台與阿里深度合作。

包括「易果官網」、「易果生鮮App」,天貓旗艦店的自有渠道,天貓超市、「喵鮮生」等龍頭電商生鮮頻道的獨家運營渠道,以及「下廚房」、「哈米」等分散渠道等在内的全渠道運營。

「易果官網」定位精品超市,天貓超市和「喵鮮生」定位大型商超,「下廚房」的用戶則是定位菜譜配菜,「哈米」定位辦公室無人零售等。

雖然業務覆蓋生鮮各個領域,但阿里的渠道是易果生鮮重要收入來源,分散渠道還處於起步階段,自身電商平台發展則遇到瓶頸。

「易果生鮮App」早在生鮮電商類App中不佔優勢。

以2018年數據看,生鮮電商類App月活躍數前十五中,易果生鮮排在第14位,月活躍用戶規模僅為6.24萬人,而每日優鮮則為300.24萬人,差距巨大。

而到2020年8月份生鮮電商APP活躍用戶數中,多點、盒馬鮮生、每日優鮮、京東到家、大潤發優鮮活躍人數較高位居前五。

每日優先月活躍人數增至646.32萬。易果生鮮則排在第12位,具體月活數據不詳。

這家估值200億的獨角獸,為何大廈將傾?

2020年8月,易果生鮮以200億元市值位列《蘇州高新區·2020胡潤全球獨角獸榜》第108位。

諷刺的是,公司也是在同月傳出破產消息。

追根溯源,早在2019年底,易果生鮮就被爆「停擺」。

2019年12月,易果生鮮被上海長寧區人民法院列為被執行人,執行標的為1411萬元。

公司的危機在於,忽視C端。阿里入局後,重視B端,產生依賴。做生鮮要靈活調整,把握用戶需求。即使大如美團都懂得靈活調整。

另一方面,在取得阿里大筆投資後,沒有補救造血不足,反而加速擴張,攤子鋪得太大,高冷鏈倉配成本讓公司吃不消。

根據易果數據,公司物流履約成本約超20%,高昂的履約成本成為易果虧損的主要原因。

造成這一困局的原因還成於阿里、敗於阿里。

從其業務軌道看,易果生鮮最早是聚焦C端用戶的。在2013年阿里巴巴入主後,公司開始瘋狂向B端試探。

2013年,易果生鮮與天貓超市開展全渠道佈局;2015年將安鮮達從物流部門升級為物流公司,專注打造冷鏈物流,2016年建立雲象供應鏈。

為了將雲象供應鏈做成全球生鮮採購供應鏈平台,易果生鮮投進了絕大部分阿里投資,用來擴張收購,想要鏈接全球資源。

2016年10月,易果收購新加坡健康食品公司SunMoon 51%股權。

忽視C端,未能加強天貓超市三公里半徑的即時冷鏈配送能力,和天貓所需的C端零售業務,易果生鮮處境已經非常危險。

當阿里的「親兒子」盒馬鮮生已經能夠獨當一面,2018年阿里將原本由易果運營的貓超生鮮運營轉交給盒馬。

C端業務被盒馬接管,易果至此走向幕後,從面向C端的生鮮電商,逐漸轉型為供應鏈企業,專注為包括盒馬、大潤發、餓了麽等阿里平台提供生鮮供應鏈服務。

逐漸失寵的易果專注於2B或只是一個說辭,公司在交權後的一年内開始迅速土崩瓦解。

安鮮達解散、裁員、「我廚」官網和App也在去年底暫停服務。

一切迹象顯示,易果正逐漸被資本抛棄,消息稱,易果打算上市,但沒有一家券商企業願意承銷易果的公開發行股票。

生鮮行業首個巨頭倒下,敲響生鮮行業過度競爭警鍾。

2012年被視作生鮮電商元年,互聯網巨頭紛紛進場搶食。阿里、騰訊、京東、百度分别投了易果生鮮、每日優鮮、天天果園和中糧我買網。

資本催化,行業高速發展。

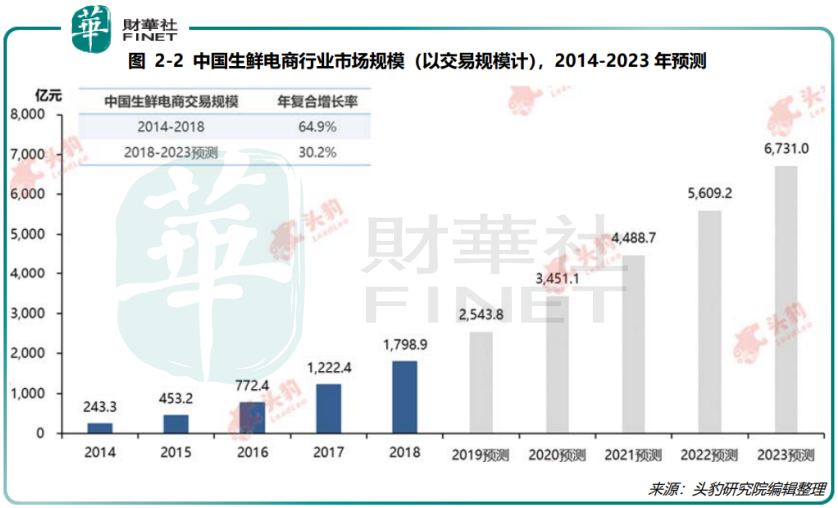

中國生鮮電商交易規模從2014年的243.3億人元增長到2018年的1798.9億元,年均複合增長率高達 64.9%。

隨著疫情下用戶習慣養成,以及生鮮電商技術進步,未來中國生鮮電商行業仍將保持快速增長,預計到2023年,市場規模突破 6700億元。

但依據現有生鮮新零售技術、商業模式,仍存在泡沫擠破和競爭上的擠出效應。據尚農生活館統計,2015年以來近35家生鮮電商倒閉或轉型。

生鮮具有高頻微利、標準化程度低、對供應鏈要求高的特點,雖然行業公司已經逐步探索出3條賽道:大型商超O2O模式(盒馬鮮生)、小型社區服務模式(百果園)、前置倉+到家模式(每日優鮮),但目前生鮮線上產品滲透率仍非常低,線下渠道仍佔主流。

更貼近社區市場的中小玩家在商業模式上的不斷試錯,上遊與農產品市場直接掛鈎,下遊採用社群、拼團、微商等形式拉攏客戶,比巨頭們更得心應手。

由此也創造出社區團購新的生鮮零售模式,惹得美團也不得不做戰略調整。

行業都是好行業,只不過風口易逝。易果生鮮的遭遇給更多獨角獸敲響警鍾,當資本退潮,關鍵還是要看公司自身抗不抗打,能不能調整戰略適應機會。

即使大如美團,也得靈活掌舵,以及擁有敢於跟下里巴人搶食社區團購的勇氣。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享