證券機構研究的公信力為何一再下滑,在關鍵時刻的誤判以及持續性的看錯市場並冠冕堂皇以長期視角是主要原因。據國盛證券策略首席張啓堯在2020年8月3日的報告《科創板:偉大從「泡沫」中誕生》指出,(當下科創板)估值不是主要矛盾,長期空間更重要,對於當前市場最為擔憂的科創板高估值問題,我們認為從長遠的眼光來看,短期盈利和估值不是主要矛盾,中長期的成長性、賽道、空間才是關鍵。

但事實結果是,以科創50(000688-CN)為基準,自2020年8月3日收盤至10月27日收盤,指數上的調整達14.6%,最大跌幅達21.82%。

有趣的是,2020年8月3日收盤便是科創50階段最高點,首席策略可為踩點尤其精準。除了國盛證券,國内線下龍頭券商中信證券(600030-CN)和海通證券(600837-CN)的首席策略不但沒有提示風險還於8月左右的表述依然為牛市仍在,9月行情還有一波,但實際結果卻是大相徑庭。

以前期當紅板塊半導體為例,其中個股譬如聚辰半導體(688123-CN)自7月13日以來股價跌幅達45.36%,中芯國際(688981-CN)自上市首日7月16日以來股價跌幅達38.2%,最大跌幅為47.94%,兆易創新(603986-CN)自7月14日以來股價跌幅達39.78%。

顯然,市場並沒有為了所謂的賽道、成長性、國產替代的緊迫性破例為科創企業無節製定價,只能說這類機構的言論並未站在事實的基礎上做出評價,僅僅只是自我腦中的臆想!

站在這樣的背景下看待欲在科創板上市的普冉半導體,或許能更加清晰的評價其風險與機會。

普冉半導體

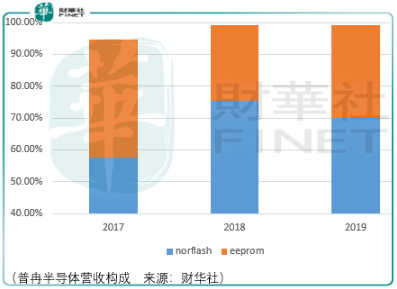

普冉半導體是一家存儲ic廠商,主要從事非易失性存儲器領域,目前主要產品包括norflash和eeprom,均屬於通用型芯片。根據存儲需求的不同,norflash產品應用於低功耗藍牙模塊、tws耳機、手機觸控和指紋、tddi(觸屏)、amoled(有源矩陣有機發光二極體面板)、可穿戴設備和安全芯片等領域;eeprom產品則應用於手機攝像頭模組(含3-D)、智能電表、家電等領域。

從功能來看,norflash作為市場上主要的非易失閃存技術之一,具備隨機存儲、讀取速度快、芯片内執行(XIP)等特點。其主要功能是數據的存儲和讀取,同時實現開機啓動等固定運行的程序。電子產品因内部指令執行、係統數據交換等功能需要,必須配置中小容量的代碼存儲器,用來在較小能耗下實現功能需求,而norflash在此類應用中具備性能和成本上的優勢。

Eeprom作為通用型的非易失性存儲器芯片,在斷電情況下仍能保留所存儲的數據信息,可以在計算機或專用設備上擦除已有信息重新編程,可擦寫次數至少100萬次,數據保存時間超過100 年。該類產品相較於norflash的容量更小、擦寫次數高,因此適用於各類電子設備的小容量數據存儲和反復擦寫的需求。

普冉半導體作為存儲ic廠商,首先在市場發展前景上已經處於下風,其原因在於存儲器芯片雖然應用廣泛,包括服務器内存、U 盤、消費電子、智能終端、固態存儲硬盤,但是在產品競爭中,dram和nand(flash)已經佔了了存儲器市場90%以上的份額。

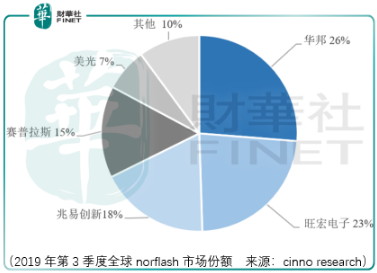

其次在細分市場的競爭中,普冉依然不具備競爭優勢。以上是2019年第3季度全球norflash廠商的排名情況,其中兆易創新的產品佔據18%的份額,而這個競爭局面還是在國際廠商譬如美光、賽普拉斯逐漸轉向毛利更高的dram和nandflash市場而逐步推出norflash市場所致。

而在eeprom領域,首先全球市場規模僅為norflash的27.5%(2018年數據),其次普冉不僅需要面臨國際廠商意法半導體(STMicroelectronics)、微芯科技(Microchip Technology Inc.)、安森美半導體(ON Semiconductor)、艾普淩科(ABLIC, Inc.)的競爭,還要面臨國内廠商聚辰半導體和上海貝嶺(600171-CN)等廠商的擠壓:

顯然,在eeprom領域,普冉半導體仍然不佔據優勢,因此對於普冉短期内業績上呈現的高速增長,在估價上應當保持謹慎。而對於近期半導體板塊所呈現的局面,投資者應當意識到,價值回歸也許會遲到,但不會缺席。

總結

總體而言,對於半導體領域企業的投資,需要幾個方面的問題:

1.半導體企業研發開支及固定資產(設備)開支較大,這將極大的影響自由現金流回報水平

2.企業存在較大的競爭風險,同時倘若對技術開發能力的判斷錯誤,可能使得項目研發週期延長,將進一步提高經營壓力

對於在各個領域都不佔優勢的普冉而言,倘若市場定價較高,那麽在很長的一段時間内便難以具備投資價值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享