在生物科技供給端,產能也許正在過度過剩,「目前共100個以上pd-1在研,30個以上car-t在研,單抗藥物擁擠不堪,利妥昔單抗、曲妥珠單抗、貝伐珠單抗、依那西普、阿達木單抗在國内均有3家以上企業獲批」。

與此同時,如藥企所言,藥物開發投資具有高度投機性,需要大量的前期資本開支,且存在候選藥物將無法取得監管批準或不具有商業可行性的巨大風險,以諾誠健華(09969-HK)為例,其自成立以來的各個期間已經產生虧損,2017-2018年及2019年9月内,其產生虧損分别為3.41億元、5.54億元及6.53億元,絕大部分虧損由於研發項目產生的成本、行政開支及可轉換可贖回優先股的公允價值變動所致。

對這樣的企業無法應用自由現金流折現評估,某種程度上對於這些仍未取得盈利的企業,雖已上市但仍然處於vcpe(風投)階段,在企業的生命週期中其還處於嬰兒期,有產品但產品不知是否為市場所需要,而繁雜的藥品臨床數據顯然難以令普通投資者給予一個客觀的評價,因此基本面雖為抓手但更為重要的是市場評價強度,只有把風險轉移給市場才能拿到創新藥行業的入場券以及獲得風險補償,而以站在今天把握明天的策略跟進這一領域的市場機遇是必要的,雖然目前許多藥企通過創新而非創造、license in的方式進入這一市場,但這只是新時代的開始。

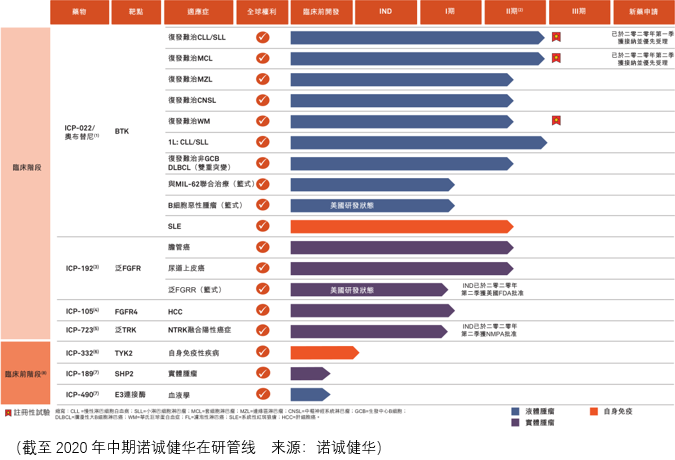

諾誠健華是一家專注癌症及自身免疫性疾病且處於臨床階段的生物醫藥企業,截至2020年9月11日披露的中期報告,其共有4款靶點分子藥物處於臨床階段,分别為btk抑制劑、泛fgfr抑制劑、fgfr4抑制劑、泛trk抑制劑。

2020年,諾誠已就奧佈替尼提交了兩項新藥申請:一項復發難治CLL/SLL的新藥申請已於2019年11月獲接納並已於2020年1月獲得優先審批,而另一項復發難治MCL的新藥申請已於2020年3月獲接納並獲得優先審批。

為優化奧佈替尼的市場潛力,諾誠正著手為奧佈替尼進行有關復發難治MZL、復發難治CNSL及復發難治WM的三項其他單藥治療II期試驗,另外與MIL-62(下一代CD20抗體)進行聯合治療的試驗。此外,諾誠已取得NMPA(中國國家藥監局)的批準,可啓動奧佈替尼用作CLL/SLL一線治療的III期試驗。諾誠亦計劃啓動II期研究,以對具有雙重突變的復發難治非GCB DLBCL亞群的患者探索奧佈替尼的療法。在美國,諾誠正進行針對B細胞惡性腫瘤的I期籃子試驗,預計於今年底前完成。

由於奧佈替尼獨特的靶點選擇性及越卓的安全特性,諾誠亦正評估將奧佈替尼用作治療SLE及其他自身免疫疾病的新型療法。諾誠正就奧佈替尼用作治療SLE進行IIa期試驗,並會於二零二零年第二季開始招募患者。

Btk抑制劑的原理為:佈魯頓酪氨酸激酶(「BTK」)是B細胞受體信號通路的關鍵組成部分,是各種淋巴瘤(主要是NHL)中細胞增殖和細胞存活的重要調節劑。BTK抑制劑阻斷B細胞受體(「BCR」)誘導BTK活化及其下遊信號通路。成功阻斷BTK激活會導致B細胞生長抑制和細胞死亡。

與傳統療法相比,BTK抑制劑的副作用更少。第一代BTK抑制劑(強生/abbvie)ibrutinib可能會誘發脫靶效應,而第二代BTK抑制劑(包括(阿斯利康)acalabrutinib、(百濟神州)zanubrutinib及處於臨床階段的其他候選藥物)已顯示出優異的療效及較少的脫靶性。

Acalabrutinib及zanubrutinib是第二代BTK抑制劑,分别於2017年10月及2019年11月獲美國FDA批準用於MCL的二線治療,但尚未獲得NMPA批準在中國上市。Ibrutinib於2017年在中國推出,用於治療復發難治CLL/SLL、復發難治MCL及WM,並於2018年底被列入國家醫保目錄,是截至2020年1月31日在中國銷售的唯一一款BTK抑制劑。

儘管靶向藥通過靶向特定分子抑制癌細胞的生長,一般較傳統化療對正常細胞的傷害更少,但也不是完美的:不良事件仍會發生,一些與作用機製相關,如血細胞減少、肺炎及傳染,而其他事件部分應與目前獲批的BTK抑制劑脫靶效應有關,如腹瀉、出血及房顫等。

對於諾誠健華而言,其需要面臨很多問題,包括btk抑制劑的副作用,是否有足夠的經濟實力支持更新換代的研發,以及在現有的競爭狀況下,面對強生/艾伯維、阿斯利康、百濟神州這些龐然大物,其奧佈替尼是否擁有足夠的競爭實力?

泛fgfr抑制劑方面,諾誠健華的icp-192已於2020年上半年完成對膽管癌及尿道上皮癌的首名患者的給藥。在美國,IND已於2020年4魚人獲批準,並預計於2020年3季度招募首名患者。

泛fgfr抑制劑的原理為:成纖維細胞生長因子受體(FGFR)是高度保守及高表達的跨膜酪氨酸激酶受體。FGFR是高度相似受體家族,包括 FGFR 1-4。FGFR異常於實體瘤患者中常見,佔所有實體瘤患者約7 .1%。最常受FGFR異常影響的癌症包括尿道上皮癌(31 .7%)、膽管癌(25 .2%)、肝細胞癌(20 .0%)、乳癌(17 .5%)及胃癌(6 .7%)。

數據顯示若幹特定FGFR異常可能對不同FGFR抑制劑存在不同的敏感度或抗體。因此,有潛力抑制FGFR1-4作用的泛FGFR抑制劑與靶點特定FGFR同源染色體的抑制劑相比涉及較大範圍的適應性。

針對適應症尿道上皮癌(UC),這是一種由尿道上皮性細胞引發的癌症。病症包括尿道出血、排尿出現痛楚,以及下腰痛。FGFR異常在31 .7%的UC病例中可見。儘管UC可於早期階段治療,治療方法仍取決於癌症的臨床階段及轉移程度。

UC是中國第九種最常見的癌症,也是男性癌症病例中第七大病因。UC帶來獨特的挑戰為它在50歲以上的成年人中較為常見,並且經常復發。肌肉浸潤性UC亦較難治療,五年存活率偏低。肌肉浸潤性UC的現時治療方法包括一線治療,如膀胱切除術、放射治療、化療及檢查點抑制劑(如阿特朱單抗注射液及派姆單抗注射液),及二線治療,如吉西他濱加順鉑的化療。

化療仍然是UC的標準治療方法,但受限於其副作用,因此可考慮使用泛fgfr抑制劑進行治療,但即便是泛fgfr抑制劑也會產生副作用:高磷酸鹽血症為患者血液中磷酸鹽含量升高導致的電解質紊亂。研究表明,高磷酸鹽血症是一種特定的具有原理基礎的不良事件,與在所有患者中均可觀測到的泛FGFR抑制劑有關。泛FGFR抑制劑幹預與血液中磷酸鹽水平相關的FGF23通路。近端腎小管FGF23的阻斷將導致磷酸鹽再吸收的水平增高及腎臟產生維他命D的水平下降。高磷酸鹽血症亦被視為一種抑制FGFR的PD指標。

而針對適應症cca(膽管癌)、hcc(肝癌)的新治療方案目前仍在研究中,目前尚無較好的治療方案。

總體而言,即便是花了如此大代價的諾誠健華,在最新的研發產品上仍然存在一定程度的副作用,不能忽視的是,科研工作者在研發的同時,癌症也在不停的變異、更新換代,因此從整體社會福祉的角度而言,消費者在可以選擇的範圍内應對自身健康負責,而在創新藥企配置上,或許可以給予較小的權重做風險補償後的生命健康投資,用市場的手段篩選出具備創新實力的藥企,如此才能不只有今天還有明天。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享