儘管企業的基本因素非常重要,但不能因此忽視市場因素的影響,否則如何理解佩蒂股份與中寵股份所呈現的股價走勢差異?

透過2家寵物食品企業近年來積極的財務表現,可以看出我國寵物行業中具有一定規模優勢的企業在成熟的海外寵物市場中具備滲透率進一步提升的潛力,同時,市場對於這類企業的增長預期並不低,而這樣的預期可能來源於國内寵物市場正處於快速發展時期。

而(國内寵物市場)進入快速發展階段可能受到下列因素的影響:隨著我國人口結構及經濟的發展,我國人口老齡化加劇,以及獨生子女一代逐步成為消費主力。我國逐漸增加的老人以及新一代的年輕人更加崇尚獨居的自由生活,對寵物的陪伴需求加大,寵物角色也由「看家護院」到「情感陪伴」逐漸轉變。

以美國為例,根據美國寵物用品協會(appa)和wind的統計數據,美國寵物市場規模隨著美國人均gdp增長而增長。

從發達國家過往的發展經驗看,人口老齡化、晚婚晚育和低生育率等人口和家庭結構的變化是經濟和社會快速發展過程中普遍經歷的狀況,如當前社會普遍流行的「空巢老人」、「空巢青年」以及家庭小型化等情形。人們在物質生活快速提升的同時,面臨著孤單感加深和被需要、安全感缺失等情感問題,而寵物的陪伴互動、對寵物主的忠誠依賴使得寵物與寵物主之間產生一種親密關係,寵物被逐漸賦予「人」的屬性,「寵物人性化」趨勢出現,寵物的社會地位逐步發生變化,由最初的「看家護院」到玩伴,甚至轉化為家庭成員的一部分。而基於寵物地位的提升,寵物主為寵物消費的意願也大大提升,在自身追求健康快樂生活的同時,也為寵物提供了良好的生活條件,帶動了寵物行業整體消費需求的增長。

以此可以理解依依股份募資的表述「公司將順應這一增長勢頭,同時借助公司產能擴大的機會,增強國内市場的供應保障能力,進一步整合國内銷售資源與營銷渠道,提高國内市場份額」。

以上,便是已在a股上市的依依股份的投資背景。

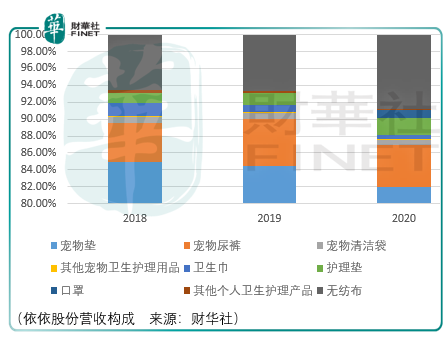

區别於佩蒂和中寵股份,依依股份是一家生產(非必需類)寵物用品(不包含食品)的企業,目前的主要收入來源為寵物墊,2018-2020年間收入佔比分别為84.96%、84.47%、81.99%。

根據《2018年中國寵物行業白皮書》數據,消費金額最高的前10位寵物狗用產品中,寵物墊(尿墊)排在第8位,前7位依次是浴液香波/護毛素、玩具、項圈牽引繩、窩墊、服裝、消毒除味產品、食盆水具。

顯然,依依股份作為一家受益於寵物消費升級的企業,在目前國内寵物市場所處的發展階段,其未來營收增長的主要階段可能與佩蒂、中寵股份形成差異,同時在市場空間上,由於寵物尿墊非必需品的屬性,其底部市場估價可能亦要低於佩蒂與中寵。

但積極的因素是存在的,有以下幾個方面:

其一,依依寵物墊在海外成熟市場具有一定的競爭力。2018-2020年間,依依寵物墊一直處於滿負荷生產狀態,其產銷率分别為98.94%、97.98%、99.59%。

對於潛在對手而言,寵物衛生用品的生產需要較大規模的固定資產投入,特别是投入廠房、生產設備、檢測設備及試生產,而設備從購買到試運行直到最後產生收益需要較長的時間。同時,作為生產企業,在前期生產的時候需要墊付大量的原材料採購款,銷售端又有一定的賬期,這要求企業有一定的流動資金和強大的融資能力來支持企業正常運營。因此對新進入本行業的企業需要較大的前期投入才可能正常運轉。

對於現有對手而言,國内除了依依之外從事寵物尿墊odm/oem生產規模較大的企業僅有蕪湖悠派科技,2018-2019年間,悠派科技的營收分别為3.83億元、5.41億元,而同期依依股份的營收分别為9.01億元、10.25億元。

規模上的優勢最終轉化成原材料採購成本上的控制,這也是依依出口的寵物墊在2018-2020年間能夠達到33.22%、33.08%、36.33%的原因。

其二,ipo募資投產後帶來的業績增長。目前依依股份核心產品寵物墊、寵物尿褲、無紡佈的於2020年的產能及銷量分别為26.35億片(26億片)、1.86億片(0.77億片)、1.68萬噸(1.7萬噸),完全投產後,對應產品的新增產能將分别達到22.5億片、2.2億片、3.1萬噸。

其中,項目建設的具體期限分别是:寵物墊項目達產為3年期,將於建設期第2年的2季度完成項目一期的試生產,於建設期第3年的4季度完成項目二期的試生產;寵物尿褲項目達產為1.5年期,將於建設期第2年的2季度完成試生產;衛生材料(無紡佈)及一次性衛生用品項目達產為2年期,將於建設期第2年的2季度至4季度完成試生產。

這意味著大體上在3年内將再造一個依依股份,因此在市場高價發行後價值回歸的慣性中,將出現超額的市場投資機會。

上述2方面的積極因素可以為投資者帶來中期内的收益,然而從更為長期的角度觀察,依依股份的這門生意可能存在產業鏈地位不高導致的長期發展問題。

依依股份在海外的客戶構成中,其線上線下客戶渠道佔比大體是較為均衡的:pestsmart home是線下寵物連鎖超市;chewy是寵物電商平台;wal-mart是綜合連鎖商超;amazon是綜合電商平台。

然而與國内生產衛生用品的同行相比,依依股份的應收賬款佔營收比重居於高位,2018-2020年間分别為17.33%、15.67%、16.8%,同期豪悅護理、百亞僅分别為5.61%、4.77%、2.38%和6.25%、6.9%、7.35%。

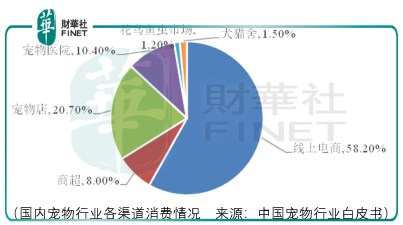

區别於歐美發達國家以商超為主的銷售渠道,中國寵物飼養者更傾向於在寵物專營店和電商渠道購買包括寵物衛生用品在内的寵物用品,因此未來依依要發展國内市場將處於更加不利的產業鏈地位。

總體而言,投資者應當區分長期與中短期,根據依依股份面臨的現況與調整能力匹配相應的投資策略,如此才能取長補短。

文:周治玮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享