2019年1月9日,約珥傳媒從新三板退市,退市時市值為1.71億元,股價為7.25元。

三年之前的2016年10月17日,約珥傳媒登陸新三板時,公司上下還是風光無限。約珥傳媒創始人、董事長、總裁王藝瑾表示,公司最初起步只有三個人和一檔電視節目,但「很幸運」,這個小作坊式的小公司,蝸居城市一角,但電視節目產品卻可以佔據第一財經訪談類節目鳌頭。

結果三年不到,約珥傳媒就從新三板退市。公司高層一致認為,約珥傳媒在新三板上市時股份成交量極低,而公司為維持在新三板上市地位需要付出相當行政成本(包括年報費用及相關專業服務費用等),因此決定從新三板退市。

又過了兩年,近日,當年的「約珥傳媒」換了個新的馬甲「壹九傳媒」,繞道來到港交所提交招股書。兩年過去了,從前的約珥傳媒不再是只有一個節目的小作坊,但公司規模仍不算很大。迷你小公司壹九傳媒,身上問題依舊不少。

壹九傳媒創始人王藝瑾(招股書中通用名字為王瑩)的從業經歷頗為坎坷。在從事媒體行業前,王藝瑾2000年9月至2001年7月期間曾擔任藝人管理公司北京娛樂空間文化藝術有限公司的文化經紀人兼演出事業部總監。同年7月,王藝瑾獲得中國北京中央文化管理幹部學院英語文憑。

2001年8月至2003年8月,王藝瑾出任北京聯發文化傳播有限公司總裁,公司從事藝人管理及籌辦文化及藝術交流活動。2004年6月至2010年8月,王藝瑾轉行到上海華益電子科技有限公司出任公司副總經理。2010年8月至2014年8月的,王女士再跳槽到第一財經公司出任制片人,負責於第一財經電視制作電視節目。2013年,王藝瑾創立約珥傳媒集團,並自2015年10月起出任集團執行董事兼法代。

從王藝瑾的從業經歷來看,約珥傳媒當年的節目能被第一財經相中,靠的不完全是運氣,而可能是創始人王藝瑾此前在第一財經的工作經歷及積累的人脈。

按招股書所示,王藝瑾今年39歲。21年前王女士就能出任北京娛樂空間文化藝術有限公司文化經紀人兼演出事業部總監,自然也不能完全歸結於「運氣」。

時至今日,壹九傳媒經過八年的發展,依然很接「地氣」地維持小規模運營。全公司只有33人,内容制作和營銷團隊各有12人,法務1人,行政、財務及人力資源4人,剩餘4人為公司管理層。

公司規模小,員工薪酬待遇亦未見得好。如招股書所示,2020年集團五名最高薪人士(非董事)的薪酬總額為38.1萬元,平均每人7.62萬元。考慮到公司辦公室位於上海,壹九傳媒普通員工的薪酬水平只是剛到上海溫飽水平,還遠未到小康。

壹九傳媒的收入來源也很傳統,大部分來自視頻節目的營銷服務(廣告插入)以及線下的公關及其他營銷服務。此外,公司還提供新媒體内容營銷及廣告發佈服務,但這兩部分收入佔比仍並未算太高。

正常人也許都會很好奇,人均年薪不到8萬元的公司團隊是怎麽做出第一財經訪談類節目的鳌頭電視節目產品的?

原因是他們也有自己的「馬老師」。

公司董事之一馬紅漫在在2017年加入集團之前,曾是第一財經公司制片人、主持人及評論人,一直是國内知名的財經媒體行業評論員、名人及意見領袖,並獲得多個獎項。馬老師身上榮譽包括騰訊大申網的榮譽顧問、喜馬拉雅FM評選「商業財經類最具商業價值主播」(2018年)、「商業科技十大實力主播」(2018年及2019年)、「喜馬拉雅123狂歡節百萬級主播」(2019年)及「首席財富導師」(2019年)等。

過去三個業績報告年度,馬老師參與集團發佈的10個視頻節目及16個音頻節目。該等視頻及音頻節目產生的收益為人民幣4120萬元、3860萬元及3170萬元,分别佔有關期間總收益的54.2%、46.5%及40.2%。

壹九傳媒的成功,很大程度上是倚仗了了馬老師的個人IP。反過來講,如果沒有馬老師的個人IP,壹九傳媒的節目很可能不會取得目前的成功。雙方就如如涵控股和張大奕的關係,兩者互相成就,缺一不可。

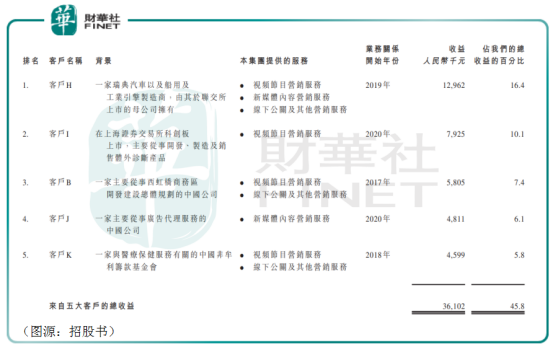

壹九傳媒不僅上遊依賴馬老師的個人IP,下遊亦依賴廣告商大客戶的大投入。2020年,公司前五大客戶合共貢獻了當年其46%的收入。2019年,前五大客戶的收入貢獻佔比為53%,當年「榜一」的深交所上市房地產開發商、金融、文化及健康相關業務供應商公司貢獻了28%的收入。失去「榜一」之後,2020年壹九傳媒的收入隨即下滑。

若未來壹九傳媒失去更多「榜一」大客戶,不排除公司收入繼續出現滑落。

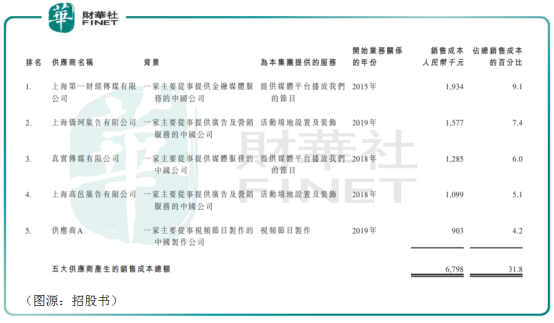

而在供應商方面,壹九傳媒2019年最大的服務供應商仍舊是與馬老師及王藝瑾的前東家第一財經(提供播放平台)。公司對其銷售成本為193.4萬元,佔總銷售成本的9.1%。2020年,該兩數字分别為267.5萬元及8.5%。兩人離職後依然在本公司與前東家保持緊密的經濟往來關係,似乎並沒有要避嫌的意思。

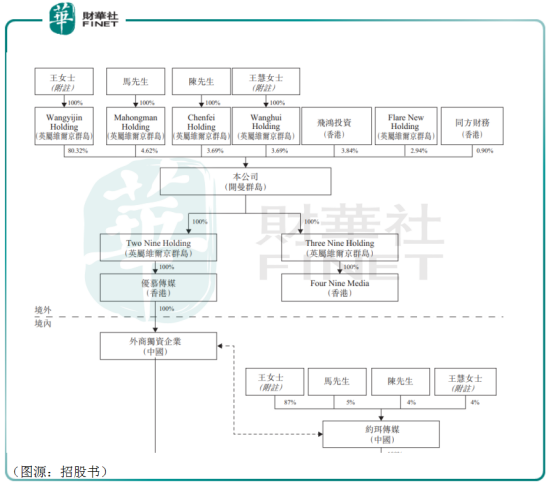

最後,看為香港上市重組之後的公司架構。公司總共33人,四名董事中王藝瑾間接持股80%, 馬老師持股5%,陳先生持股4%,王慧(王藝瑾之姐妹)持股4%,剩餘飛鴻投資、Flare New Holding及同方財務持有剩餘少數股份—一共只有33名員工的壹九傳媒,上市的紅利剩下的29名普通員工還是分享不到,見者傷心,聞著落淚。

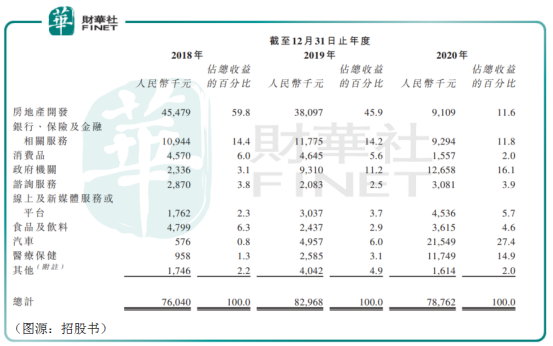

業務比較傳統的壹九傳媒招徕到的客戶所在行業同樣比較傳統。2020年按客戶貢獻收入百分比所在行業劃分,房地產開發商貢獻收益12%;其次為銀、保金融機構,貢獻12%收益;最高為政府機關,貢獻16%的收益。

對比2019年各行業金主打榜情況的話,會發現一個很有趣的結果。當年房地產公司貢獻了46%的收入、銀保金融機構貢獻14%收入而政府機關則貢獻11.2%收入。誠然,2020年房地產業貢獻收入佔比大幅下滑有2019年「榜一」深交所上市房地產開發商退出投放廣告的因素,但並不致於房地產貢獻比例斷崖式下滑34個百分點。

真正的原因在於2020年因為疫情對各個行業公司造成的影響,令行業内相關公司紛紛縮減廣告投放預算。而政府機關因為旱澇保收,因此2020年對壹九傳媒的廣告投放金額仍可以逆勢增長。

以上兩年公司收入波動說明在經濟周期或黑天鵝面前,壹九傳媒似乎沒有更多可以規避風險的辦法——當大部分行業公司都受困於宏觀經濟大環境削減廣告投放預算的時候,公司收入終難免隨之產生波動。這一點,壹九傳媒和分眾傳媒有點類似。

而過往幾年,壹九傳媒的「榜一」行業一直是房地產開發。結合現在監管層對樓價的「嚴控」,即便沒有新冠黑天鵝,房地產開發商估計亦很難再在各平台大肆宣傳自己的樓盤。

而能接過房地產接力棒,成為未來幾年壹九傳媒「新金主」的行業會是誰?是去年異軍突起的汽車業,還是依然旱澇保收的政府機關?

「榜一」房地產淪陷,壹九傳媒的前景並不明朗。

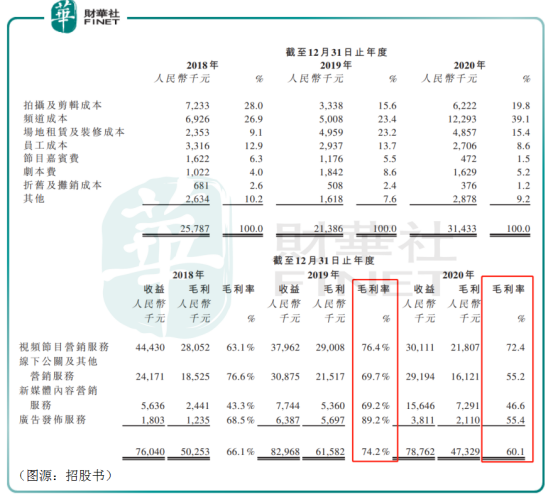

再來看公司的銷售成本。拆分來看,壹九傳媒的銷售成本主要包括頻道成本(第一財經佔大頭)、拍攝及剪輯成本、場地租賃成本以及員工成本。在收入下降的情況下,以上成本幾乎很能再削減(公司旗下29名普通員工已經不起更多的裁員)。唯一導致的結果,就是毛利率下滑。

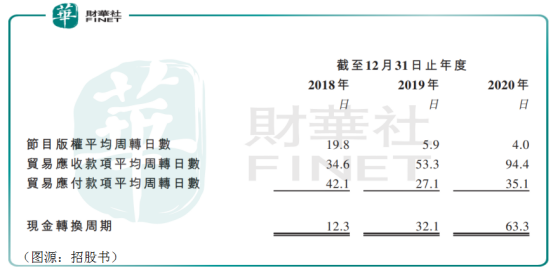

而在2020年宏觀經濟環境承壓下,公司視頻/音頻轉結收入/成本下降,另一個隨之而來的問題便是各種周轉日數的增長,包括貿易應收款周轉日數、現金周轉周期等,反映公司經營效率的下降。

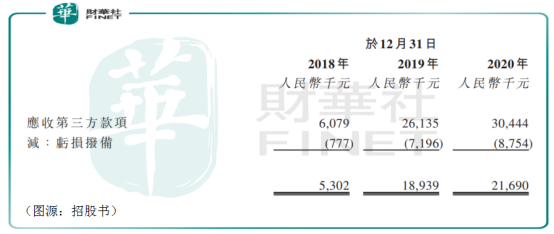

同年,公司應收貿易賬款減值撥備再度增加,對公司資金面造成一定壓力。但從流動比率看,去年年底壹九傳媒流動比率為6.6倍,還屬健康水平。

就現在壹九傳媒的基本面看,公司並無力抵禦經濟周期對其業績的影響。可以預料的是,下一輪經濟下行周期中,公司再出現收入、毛利、淨利潤的下降,經營效率下降似乎是難以避免的。

壹九傳媒應該也看到自己目前經營規模的不足。根據招股書,其上市資金主要用於開展及擴展視頻節目組合以及購買頻道資源、擴招17名團隊成員、成立自有錄影廠、透過並購謀求增長以及升級上海辦公室等。

只是再擴充17名團隊成員之後,公司總人數也就剛剛好50人,規模依然算不上太大。壹九傳媒過度依賴馬老師及大廣告商金主爸爸、業績隨經濟周期波動等問題依然存在。

從公司創始人王藝瑾的背景來看,她的從業經歷本就帶有神秘色彩:20歲出任北京聯發文化傳播有限公司總裁、多次跳槽轉行卻總是能在新公司出任高管職位、神秘的創業資金來源以及與老東家第一財經剪不斷、理還亂的關係等等。

這讓謀求港股上市的壹九傳媒多了幾絲經營範圍外的不明朗因素。

回歸公司層面,其實王藝瑾的「小作坊」壹九傳媒也並沒她說的那麽玄乎,所成功者無非是傍了馬老師的個人IP以及和第一財經的緊密合作關係。

上次在新三板上市,約珥傳媒因為成交量偏低自己選擇退市。這次換了個馬甲和上市地點之後,本質沒發生太大改變的壹九傳媒會有不同的結果麽?

作者:橘子汽水

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享