如果對是否具備品牌屬性產品的定義是買該產品第一時間想到的東西,且方便買到的東西。

那麽八馬茶業的品牌屬性是不強的,因為你第一時間想到的也許是西湖龍井、碧螺春、黃山毛峰、鐵觀音、雲南普洱,而不是可以購買到上述知名茶品的八馬茶葉。

但是要說八馬茶葉一點品牌屬性也沒有,那也失實。

2008年,八馬茶葉推出了傳統濃香型鐵觀音-賽珍珠,立足於此,隨後開始推行加盟模式。

關於賽珍珠,據八馬的介紹,它需要經過二十多道工序,層層磨砺,每一步都恪守傳統製茶工藝,最終形成幹茶炒米香、聞茶湯果味甜香、品滋味蘭花香的獨特風格。

而其所屬的鐵觀音這一品類,原產於福建泉州安溪縣西坪鎮,屬於國家地理標志產品。其原因在於,安溪縣屬於亞熱帶季風氣候,氣候溫和,雨量充沛,土層深厚,土壤肥沃,保水性較好,有機質含量較高,礦物元素豐富。

那麽正是這一層原因,使得八馬管理層王文彬兄弟倆在當初創業的時候選擇在此地開啓他們的創業之旅。

而在筆者《今年以來股價腰斬,頤海國際不香了?》的文章中,提到了「火鍋底料這個品類,由於其本身的口味屬性,即辣、麻、香的充分辨識度,幫助了消費者形成了產品的長期記憶。」

那麽放在賽珍珠這里,就是其濃香型的屬性幫助八馬形成了消費者相對於鐵觀音其餘類型清香型、陳香型的長期記憶,但由於其餘地方茶品的存在,使得八馬開啓了它的轉型之路。

2015年,八馬為適應市場需求及消費者偏好,開啓了全品類茶葉戰略。

從(安溪)鐵觀音,向岩茶(亦是烏龍茶的一種)、普洱茶(黑茶的重要品種)、金駿眉及正山小種(紅茶的一種)、龍井及安吉白茶(綠茶的一種)、福鼎白茶及紫金白蘭(白茶的一種)拓展,從而形成了零售屬性大於品牌屬性的生意模式。

那麽這種生意模式下,如何判斷八馬的投資價值?

截至報告期末,八馬共擁有直營店366家,加盟店超過1700家。其中直營店包括獨立門店、聯營門店。

上圖為八馬經營的獨立門店,其位於商業中心、交通樞紐。獨立門店注重裝修風格、空間設計,部門獨立門店還為消費者提供商務洽談包間。

而聯營門店,即八馬通過百貨商場或大型超市以專櫃形式開設的門店,其利用商超、超市的客流量獲客,而商超端則提供場地以分成的方式獲得收入。

以天虹商場為例,雙方每月進行結算,天虹從八馬營業款中提取分成及其他合同約定費用後,剩餘營業款結算給八馬茶葉。

如果聯營門店只包括天虹的46家專櫃和華潤萬家的44家專櫃,那麽八馬所經營的獨立門店數量為276家。

加盟模式中,加盟商與八馬的關係屬於買斷式經營,即根據不同的進貨額度予以不同的銷售折扣下,加盟商‘先款後貨’後以自負盈虧的方式獨立經營,當然這個獨立也不那麽純粹。

首先,加盟商需要遵守統一的零售價格。其次,根據直接特許和區域特許的差異,後者可以在指定經營區域内將特許經營權再授予次級加盟商,而次級加盟商獲得的為直接特許經營權,不得再次再下進行授權。

那麽根據這樣的模式,可以推測出其不低不高的應收賬款中,主要來源於網絡直營渠道,因此可以進一步推測,該渠道將不會成為八馬的戰略進攻方向。

這里需要思考的問題是,未來消費者在茶品領域的消費習慣是否會從線下走到線上,並以線上為重?如果會,那麽八馬能夠像丸美那樣找到為自己做中間人的線上經銷商嗎?

或者我們可以反過來思考,是不是因為線上產品消費規模的原因,使得線上經銷商難以生存,因此我們並沒有看到八馬運用這樣的模式?

談完模式來看看八馬所面臨的競爭。

先看生產,八馬設計的生產為精加工,根據精製流程的不同,可分為自主生產和自主分裝。自主生產下,八馬需要拼配、烘焙等環節發揮自身技術;自主分裝下,八馬需參與部分末段精製程序,主要揀雜、裝箱。

結合八馬固定資產狀況得知,這個精製過程並不存在行業門檻。

以2020年為例,固定資產總額為1.6億元,其中房屋及建築物就佔到了82.79%,機器設備及其他電子設備的佔比只有6.96%和7.67%,賬面價值分别為1113萬元和1228萬元。

既然八馬生產茶葉不需要太大的機器資產的投入,那麽顯然也無法限制與八馬過往經歷相同、立足於各區域茶品經營的企業也走出八馬的模式。

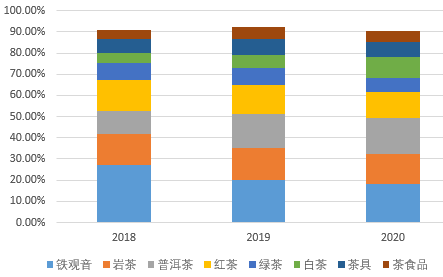

再看銷售,可以看到,八馬茶品的單價基本上都是處於不斷提價的狀態,但是這並沒有給它的毛利率帶來積極的影響。

相反,某些品類的毛利率還在下降。譬如綠茶,2018-2020年間毛利率分别為48.9%、44.1%、43.65%。

同時,鐵觀音和岩茶毛利率的提升並沒有單價提升的那樣迅猛,同期僅分别為63.33%、65.42%、66.46%和57.95%、60.85%、62.7%。

而從毛利率縱向的比較上,似乎呈現一個模糊的結果,即以安溪縣為圓心,半徑越遠的區域茶品,它的毛利率就越低。

這是否說明八馬在綠茶、黑茶、紅茶等品類是缺乏成本/定價優勢的,它可能來源於制作工藝,也可能來源於採購規模,也可能來源於定價能力。

結合生產端和銷售端的表現,可以判斷八馬在中國茶類前3大市場,即綠茶、黑茶、紅茶缺乏抵禦競爭對手的能力。

那麽如果出現該三大市場對烏龍茶市場形成擠壓,或者說八馬意圖繼續從持有優勢的烏龍茶領域進入到三大市場,它的淨利率必將受到衝擊。

而根據實際情況,2018-2020年間,八馬的淨利率是提升的,分别為6.69%、8.9%、9.31%,那麽這里面的原因在於加盟佔比不斷提升下導致銷售費用中租金、水電佔比的下降。

但是,加盟模式的毛利率是遠低於直營模式的。

也就是說,八馬模式所取得的階段成功,將會在加盟商不斷擴容導致綜合毛利率下降的過程中,毛利率下降的速度快於成本(即租金、水電)降低的速度所導致淨利率出現拐點下終止。

由於缺乏長期競爭力的問題,可以預料到市場不會給予八馬過高的估值,但由於ipo募資項目的存在,以及繼續擴大的加盟商,隨著市場支付價格的下移,短中期可能出現局部的市場機會,但也僅限於此。

By周治玮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享