醫美行業風頭正勁,其中一個子行業發展空間巨大,但一般人很少留意得到。環顧身邊發量偏少的程序員小哥吧,他們就是這個行業的潛在消費者——在年輕人都覺得很「秃然」的今天,植發正是這個不起眼、但卻有很大市場空間的黃金賽道。

國家衛生健康委員會調查顯示2020年中國脫發人口超過2.5億人,其中男性約1.64億人,女性約8860萬人。

對應全國14億人的總數,中國每五個正常人中,即有一個人存在脫發問題。在這部分數量龐大的「秃然」人口中,去年有實際進行的植發手術僅有51.6萬人,滲透率只有0.21%。隨著年輕人發量不斷減少,植發行業其實不愁沒有增量市場——當脫發的人群像迷上醫美一樣接受,植發就是下一個醫美黃金賽道。

6月17日,植發行業龍頭雍禾醫療在香港市場遞交招股書。作為2020年總收入、注冊醫生人數、運營醫療機構數量及就診植發患者人數均排名第一的醫療機構,雍禾醫療是行業當之無愧的龍頭。

我們不妨透過雍禾的招股書,來看看植發這門普通人頭頂上的生意有多賺錢。

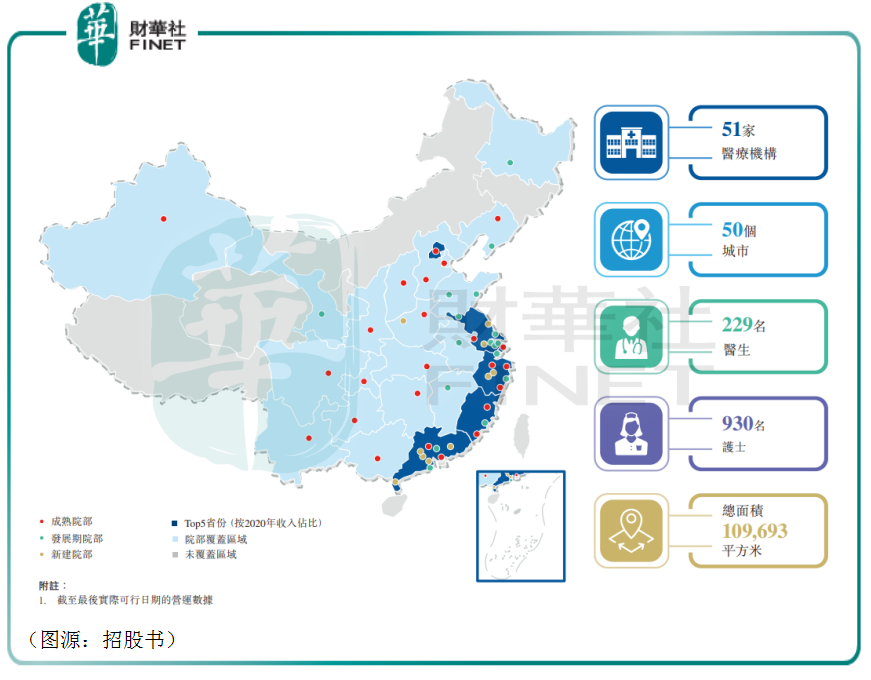

雍禾醫療的歷史並不算很長,創始人張玉2005年開始在北京經營植發業務,五年後創立屬於自己的植發品牌,即「雍和醫療」。至今,雍禾醫療也不過11年,但截至今年6月份公司已在中國内地50個城市經營51家醫療機構。

按收入計算,雍禾最大的五個市場除了北京之外,其餘全部是沿海省份,分别是江蘇、浙江、福建以及廣東。

年少有為的張玉今年也不過只有35歲。除了他之外,雍禾醫療的董事及高管還有小他一歲的弟弟張輝以及曾在中國人民解放軍第309醫院及中國人民解放軍總參謀部衛生局任職的醫務服務總院長李小龍等。

截至今年6月8日,張玉持有雍禾醫療42.66%的股權,為公司實控人。

目前雍禾從事業務主要有兩塊,一是傳統的植發醫療服務,即從後枕部優質毛囊區提取毛囊,將優質毛囊移植至頭發光裸及稀疏部位,實現發質再生。第二塊則是醫療養固服務,該項服務結合醫療設備和藥物等多種非手術治療方法,為植發患者提供的術前及術後醫療服務,主要用於滿足不必要或不適合植發患者需求。

公司在2017年收購了倫敦品牌史雲遜(主要提供毛發修復產品及服務)的内地業務,並從2019年開始在每家植發醫療機構建立史雲遜醫學健發中心,中心負責為患者提供針對各種頭皮和毛發問題(包括但不限於脫發、發質細軟、頭皮搔癢及頭皮出油等)的非手術、易負擔的醫療解決方案。

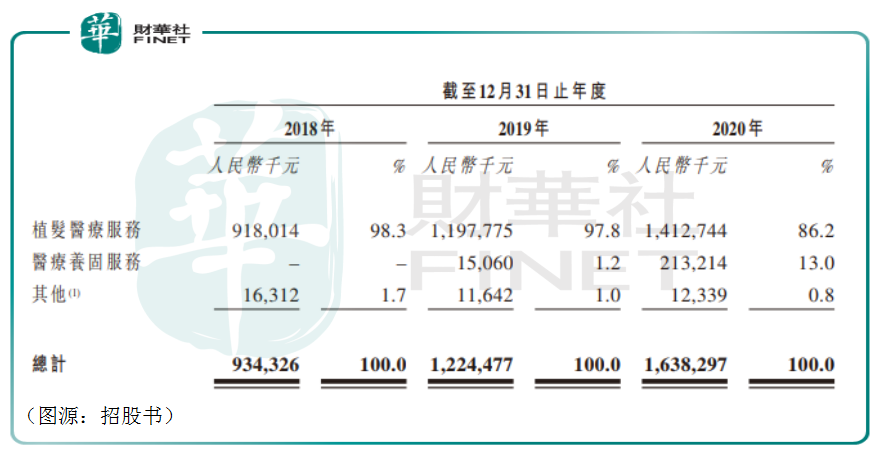

2020年,雍禾醫療植發業務收入為14.13億元,佔比86.2%;起步不久的醫療養固服務貢獻2.13億元,佔比13%。

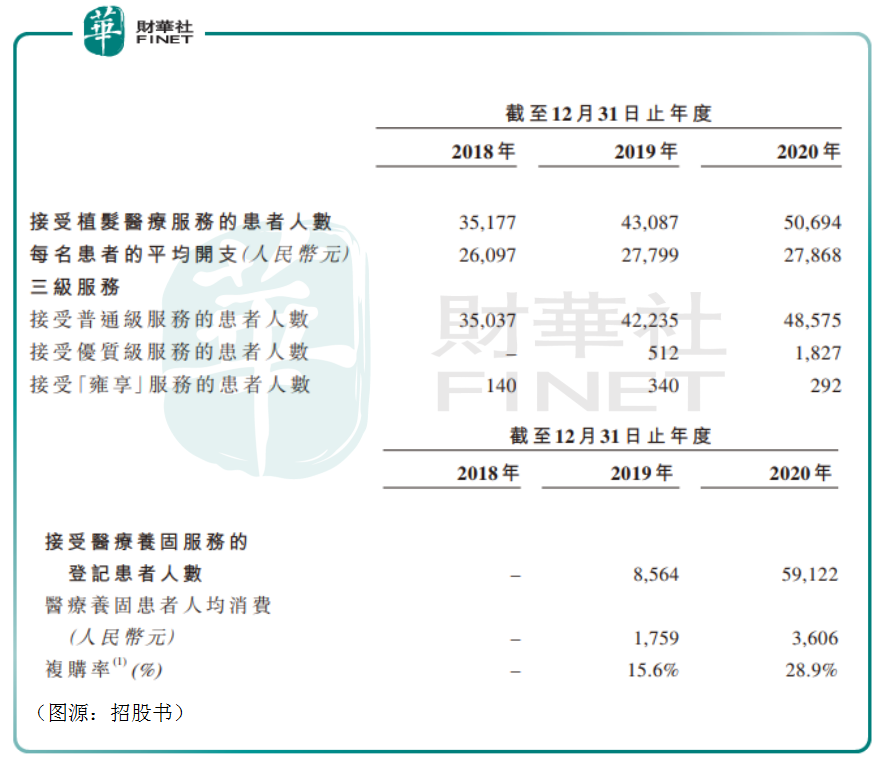

雍禾的植發服務分為三等,普通級服務收費在2萬至3萬之間;優質級服務在3萬至5萬元之間;雍享級服務收費在10萬級往上。過去三年中,雍禾接受植發患者人數分别是3.5萬人、4.3萬人及5萬人,其中優質級服務患者人數分别為零、512及1827人,在三級服務中增長最快。

去年,雍禾每名患者的平均開支為2.8萬元,三年間該開支的波動並不大。

而醫療養固服務患者人均消費消費金額則低得多,2020年該費用為3606元,登記患者人數為5.9萬人。從2019年及2020年兩年數據對比來看,該服務患者人數增速顯著高於公司傳統的植發服務,未來有可能成為其第二增長點。

「植發」的單價其實很容易直觀看到,其毛利率毛利率又是多少呢?雍禾的招股書里公佈了植發業務的毛利率。

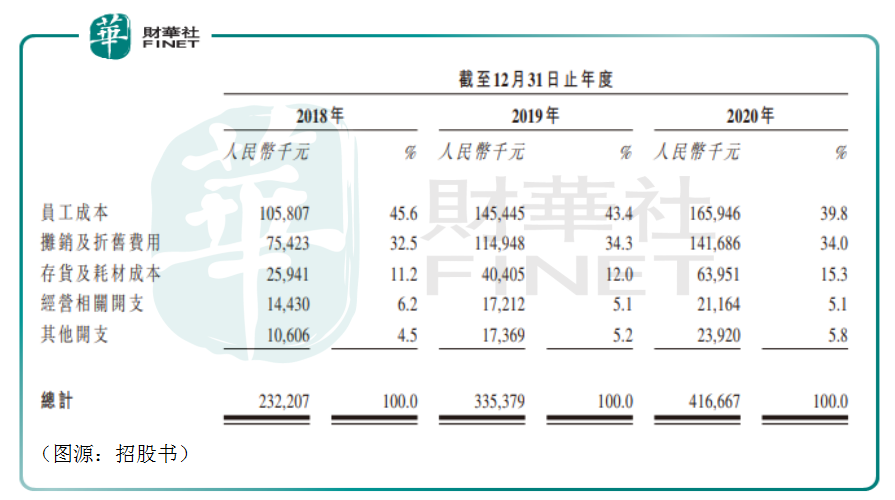

招股書顯示,2020年植發業務的毛利率為75%,醫療養固服務的毛利率為74%。公司的銷售服務成本主要有員工成本(醫師及醫護人員的工資、福利及獎金)、租賃及醫療設備的攤銷及折舊費用、護發產品及消毒用品的消耗品成本、水電費及維修費等經營開支等。

其中,員工成本佔40%。雍禾醫療截至今年6月份有醫生229人、護士930人及其他醫療專業人員54人,合計1213人。截至2020年年底則有醫護人員1134人,產生員工成本1.66億元。

其次則是租賃費用及設備折舊產生的攤銷及折舊費用。2020年該部分費用為1.41億元,佔比34%。排第三的存貨及耗材成本佔比則為15.3%。

「植發」和一般醫美項目不同,手術消耗品的原材料成本並不高,成本主要集中在醫護人員的開支及醫療機構租金及設備折舊等。一台平均三萬的植發手術,醫院其實可以賺2.25萬元。

高毛利、龐大的受眾群體、單價較高的手術費用,能與植發相媲美的醫美子賽道似乎只有牙齒正畸了。身處正畸賽道的時代天使現在已經是市值721億港元,滾動市盈率393X(截至6月22日)的明星股,雍禾醫療會是下一個時代天使麽?

2020年雍禾植發醫療服務產生的收入是14.13億元,國内行業第二公司收入只有7.1億元,第三公司收入只有4.9億元。

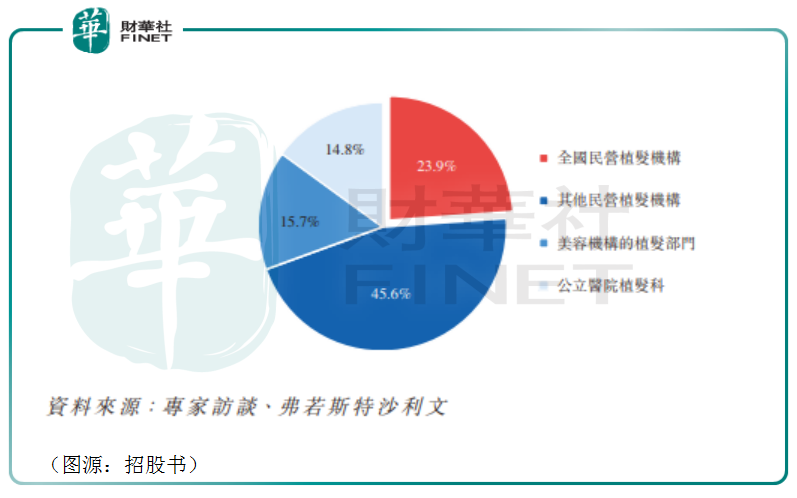

目前植發行業中,公立醫院植發科只佔14.8%,全國民營植發機構和其他民營植發機構分别佔23.9%及45.6%。植發行業市場參與者大部分都是民營機構。

行業民營機構眾多情況下,雍禾要打造屬於自己品牌,仍然只能依賴營銷活動。雍禾醫療的營銷活動分為三部分:

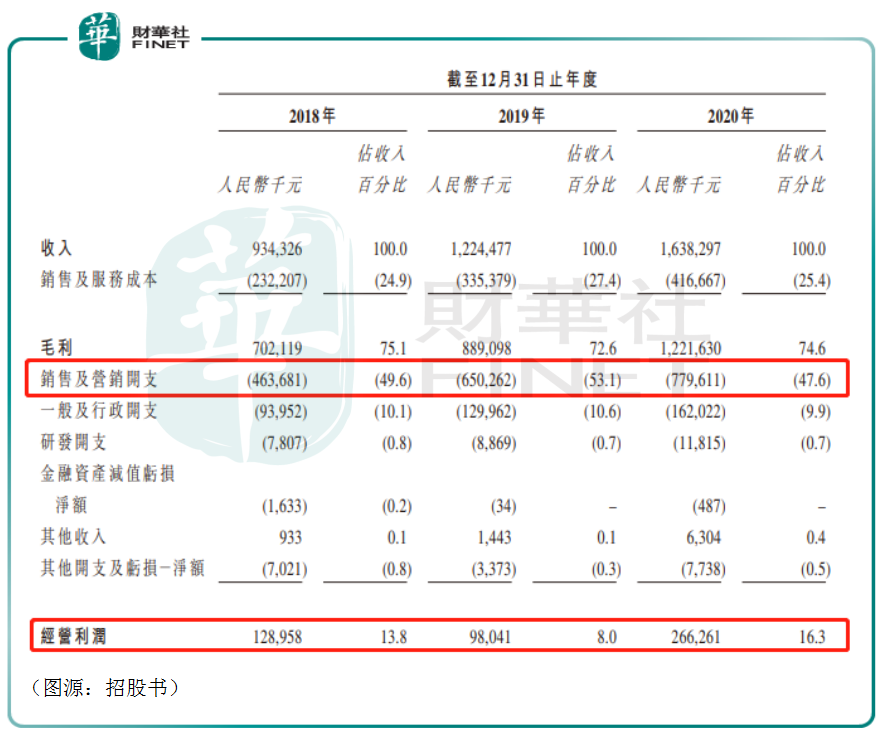

三套營銷方案下來,雍禾醫療每年的營銷費用率均在47%以上。2020年公司營銷費用率為48%,侵蝕掉公司大部分毛利。當年公司最後的經營利潤率只有16.3%。

鑒於植發行業目前仍相對分散,未形成足夠的龍頭品牌效應,雍禾醫療的廣告短期内可能還「停不下來」。

當利潤空間被擠壓得差不多的時候,雍禾醫療的增長只能來自就診人數的增加。2018年至2020年,雍禾醫療旗下植發醫療機構數目由22家增至37家,三個年間分别增加8家、7家及11家。

雍禾醫療所服務的,是中國超過2.5億有脫發困擾的人群,其市場空間非常可觀。目前雍禾基本都是一個城市一個醫院的佈局。公司的下一步,是要擴張至國内二線城市和低線城市。

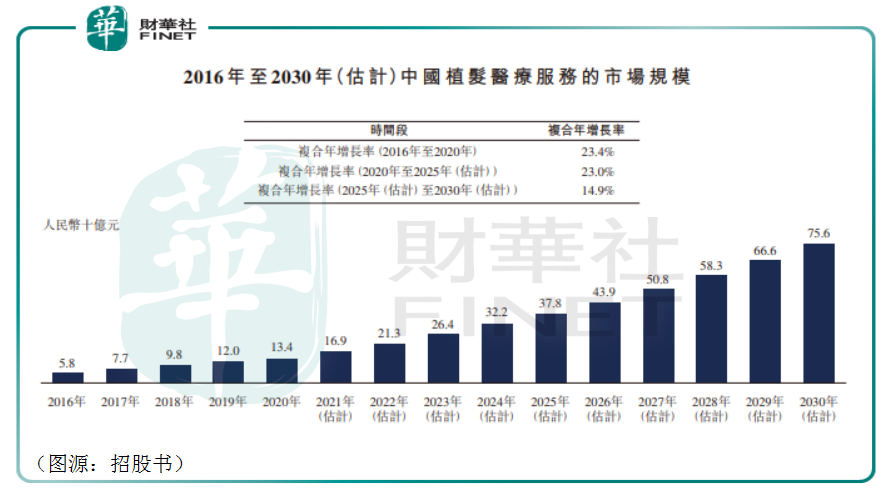

弗若斯特沙利文報告統計,2020年中國植發醫療服務市場規模為134億元。2025年行業規模將會增長至378億元,五年間的復合年增長率將為23.0%。至2030年,市場規模將會進一步增長至756億元。2025年至2030年的復合年增長率為14.9%。

亦即是說,未來十年間中國植發行業規模還將增長五倍。

「植發大哥」雍禾醫療的前方似乎是一片坦途——但你在街上看見肉眼可見的有脫發煩惱人群,有沒有想過為什麽他們不通過植發改善自己聰明絕頂的現況呢?

筆者認為,原因有三:

一是顔值不敏感人群,代表是年齡四十歲往上的「大叔型」中年人群。人到中年的他們為家庭、生活、工作所累,對自己的外在形象並不會太在意,而且脫發本來就是他們這個年齡段常見的問題,因此對於植發也就無暇也無意顧及;

二是脫發太嚴重,供區不足患者。這部分患者雖然脫發,但是一般不會有植發的煩惱,因為已經沒有頭發可以植;

三是對植發持懷疑態度的人群,他們認為植發手術可能會誘發繼性脫發,毛發存活率低,造成後枕部毛發密度降低稀疏等問題。

2020年,中國植發手術僅約為51.6萬例,滲透率為0.21%。對於從事植發行業的公司來說, 這是一個很大發展機遇。但低達不足1%植發手術滲透率顯然也是有原因的。

當然,對比2.5億的脫發人群,現在雍禾醫療每年接待的手術患者才剛突破五萬人。公司的增長空間必然還有很大,只是這個空間可能沒有招股書里寫的那樣,未來十年間還能增長十倍。

要改變顔值不敏感人群和對植發持懷疑態度人群的觀念,可能需要以雍禾為首植發機構持續不斷投入研發和營銷活動才行。而這,本身就是一個需要長期花錢的過程。

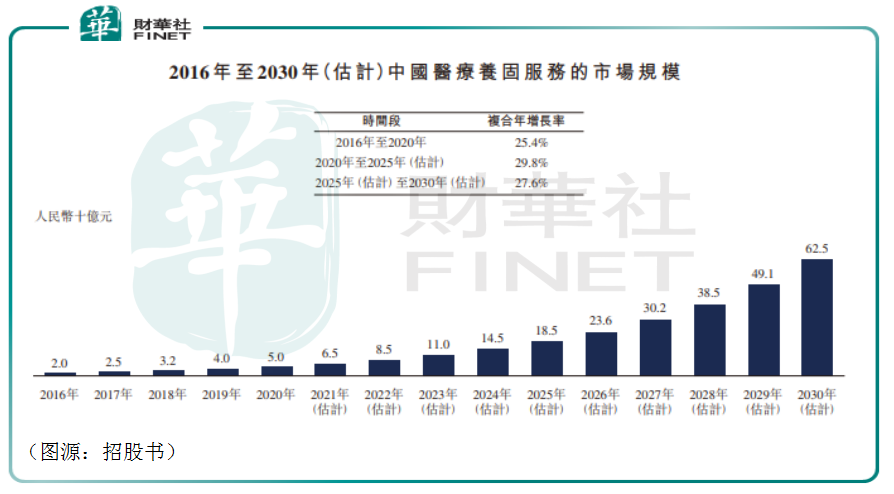

另一方面,雍禾所處的另一條賽道醫療養固服務行業2020年的市場規模只有50億元,雍禾貢獻收入2.13億元,和行業第二、第三的收入相差不遠(分别為1.8億元及1.5億元)。醫療固養行業客單價更低,而且採用非手術形式,治療手段及工具只有藥物及專業醫療器械等,其實更適合脫發並不嚴重的普通人群。

至2030年,中國醫療養固行業的市場規模將增長至625億元,基本和植發行業市場規模相仿。但值得留意的是,雍禾在該賽道的優勢遠沒有自己在植發行業大,目前行業頭部三家公司市佔率相仿。雍禾要搶醫療養固行業的這塊大蛋糕,也並不容易。

高營銷費用率是醫美機構的共性問題,作為植發龍頭的雍禾也不能幸免。除了高營銷費用率之外,植發行業的成長天花板更值得關注。

就目前社會現狀來看,中國有超過2.5億脫發人群,但人群内部脫發嚴重程度各異,對於植發態度也各異。最終價格相對較高的植發手術在脫發人群中的真正合理滲透率會是多少呢?每個人應該會有不同看法。

按2020年總收入、年末的注冊醫生人數、運營中醫療機構數量、及年内就診植發患者人數計算,雍禾在植發行業都排名第一,而且遠超第二名競爭對手。

2018年至2020年,雍禾錄得的收入分别是9.34億元、12.24億元及16.38億元;歸母淨利潤為5350萬元、3564萬元及1.63億元,淨利率為5.7%、2.9%及10%。

顯然,過去及現在未來都將投入大部分資金到營銷端的雍禾醫療盈利能力並不能同愛美客、時代天使等2B端醫美公司等同看待。2C端的雍禾受困於行業及消費者觀念等因素,每年都要投入高昂的費用到營銷活動方面。

截至今年4月30日,雍禾醫療流動資產中現金及現金等價物為3.16億元、貿易應收款項1342萬元,對應流動負債中借款有5336萬元、貿易及其他應付款項1.67億元,租賃負債1.47億元。

即未來一年内,即便公司能順利收回應收賬款,加上手頭現金,仍不足以償還應付租金及貿易應付款項、短期借款等負債。

公司較為緊張的資金壓力將對其未來擴張造成影響。因此其已計劃將上市所得款項中一部分用於擴充境内植發機構網絡。

對於植發行業的龍頭雍禾醫療,市場會怎麽看呢?

如果只看植發賽道的話,行業真-龍頭雍禾醫療值得市場給予的高估值。但綜合公司實際盈利能力、植發手術滲透率障礙以及公司未來擴張可能會遇到的資金問題等因素考慮,身處的植發風口的雍禾卻並沒有醫美賽道其他高估值標的那樣「性感」。

由此可見,「植發一哥」雍禾醫療面臨的煩惱其實並不少。

作者:燕十三

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享