也有成長的煩惱")

2021年,從智能汽車到服務器,都在喊著缺「芯」。晶圓代工龍頭台積電(TSM.US)卻在這輪行業高景氣度中栽了跟鬥。

7月15日,台積電在美股市場股價大跌5.51%至收盤報117.53美元,總市值跌至6095億美元,蒸發約355億美元。台積電股價暴跌,是被其盤前公佈的二季報帶落坑。

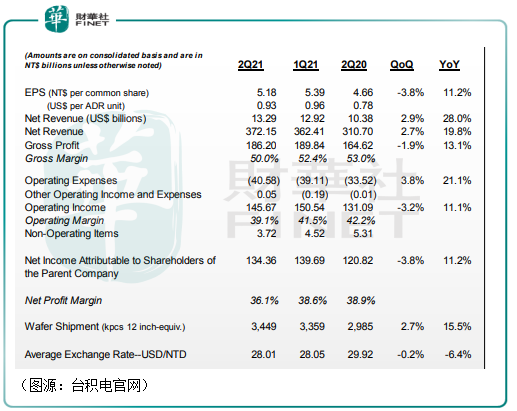

根據盤前披露的季報顯示,公司第二季錄得收3721.5億新台幣,同比增長19.8%;淨利潤1344億新台幣,同比增長11.2%;毛利率50%。

以上業績看上去都並不差。台積電的股價大跌,卻是由於淨利潤未達到預期。市場預期台公司第二季淨利潤為1361.5億新台幣,毛利率為50.9%。顯然,台積電在該兩項指標均未達到市場預期。

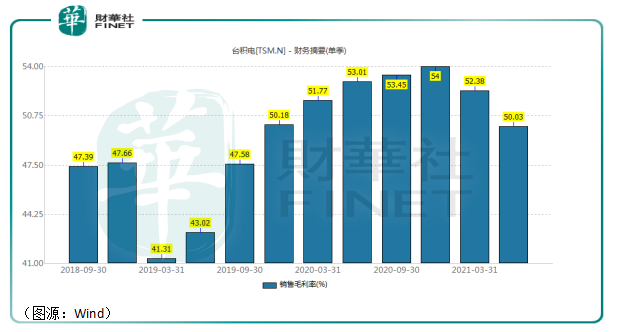

這是台積電兩年以來未能達到市場預期。公司 50%的毛利率亦是2020年第一季以來的新低,且無限接近管理層定下的毛利率底線——即50%。

貴為晶圓代工龍頭,真正掌握行業核心科技,台積電竟然也有盈利KPI煩惱。

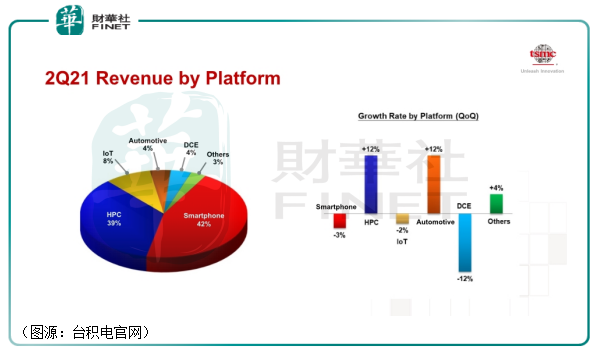

按下遊應用領域劃分,智能汽車在台積電中比重其實並不大。但是為了搶佔潛在的產能缺口,台積電是豁出去了。

第二季按平台劃分,手機和高性能計算機(HPC)領域應用的芯片半導體產品分别貢獻了台積電42%及39%的收入。物聯網貢獻8%,智能汽車和消費者電子產品(Digital Consumer Electronics, DCE)均貢獻4%。

但環比而論,台積電智能手機收入下降3%,消費者電子產品下降12%,另一邊廂高性能計算機及智能汽車收入均同時增長了12%。

台積電CEO魏哲家透露,今年上半年公司MCU出口量同比增長約30%。全年,台積電計劃將MCU出口量同比增速再擴大至60%(相比2018年增長30%),之後公司智能汽車領域客戶缺芯的問題將會從第三季開始得到緩解。

今年4月份,有消息指台積電將在南京投資28億美元(約187億人民幣)建設新生產線,以在2023年之前提高產能,滿足日益增長的28nm汽車芯片需求。在最新業績電話會上,台積電高層正式確認了公司目前正在提高南京工廠28納米芯片的產能,該生產線的量產時間將是明年的下半年。至2023年年中,工廠月度晶圓產能將達到4萬片。

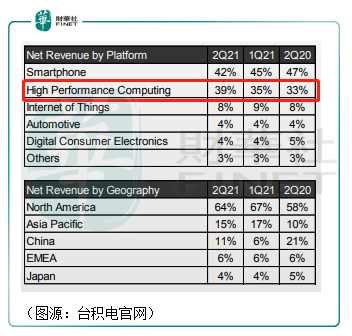

台積電雖然在智能汽車方面不斷提高產能,以補充行業缺口,但按收入貢獻規模而論,公司近兩個季度營收增量主要來自於高性能計算機。兩個季度,高性能計算機貢獻的收入比例分别為35%及39%。

無論智能汽車或是高性能計算機,其需求主要來自兩個方面,一是長期而言的屬結構性需求轉變,二則是短期内台積電客戶出於對近期產品供應鏈因為疫情以及地緣政治等不明朗因素中止顧慮,產生大量備貨需求。

這里值得一提的是中國市場在台積電營收中的份額。今年第一季,中國市場佔台積電市場份額的6%,第二季升至11%。第二季增加的份額主要是由高性能計算機需求驅動。但對比2020年第二季中國市場21%的市場份額,失去大客戶華為對台積電的影響還是顯而易見的。

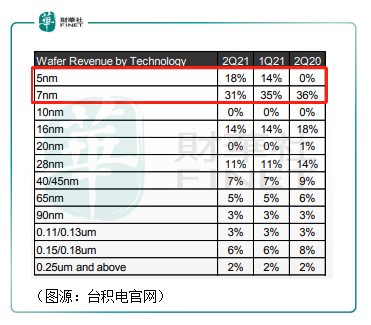

以制程維度衡量,台積電的5nm芯片銷售收入佔晶圓銷售收入比例已由第一季的14%增至最新第二季的18%,同期7nm佔比則從35%下滑至31%。其餘成熟制程銷售收入貢獻比例基本維持不變。

台積電N5產品宣稱擁有行業最先進的PPA(Power, Performance, Area,功耗、性能、面積),從去年開始量產,主要應用在智能手機及高性能計算機領域。公司預計N5今年全年將能貢獻公司晶圓收入的20%左右。

早前有媒體反映,台積電產能在今年年初便被滿載到去年年底。農歷新年之後,公司便開始接受客戶預定2022年上半年產能,而且先進制程及成熟制程均全線爆滿。對此,台積電高層最新透露不論短期内客戶會否減少備貨,公司今年及至少至2022年產能仍將維持緊張。由於5G及高性能計算機行業結構性轉變,即便客戶會調整其備貨策略,台積電在下行周期受到影響預期亦會更少。

成熟制程有值得台積電豁出去的智能汽車客戶,先進制程又有智能手機芯片設計大廠(蘋果、高通等)的穩定訂單,台積電並不愁銷售收入的增長。

讓晶圓代工龍頭煩惱的,是它跌至50%的毛利率。

導致台積電股價大跌的,或許是它低於預期盈利能力——即公司死咬的50%毛利率底線。

第二季台積電毛利率跌落至50%,公司解釋主要有兩點原因,一是新台幣對美元匯率影響。 去年新台幣兌美元的平均匯率是1美元=29.43元新台幣,今年則大約在1美元=28元新台幣附近,美元兌新台幣貶值影響公司毛利率(相對於去年)兩個百分點。

另外,N5的產能爬坡亦拖累了公司的毛利率表現。通常先進制程產品開始量產並銷售後,其初期的成本佔收入比例較高,到後期產能達到規模效應後單位成本才會相應下降。因此,台積電短期内N5銷量不斷上升,會對毛利率產生一定稀釋作用。

台積電預期,隨著N5對公司收入貢獻程度不斷擴大,其對公司今年全年毛利率稀釋負面影響將有2至3個百分點。而且N5毛利率需要再等七至八個季度後方會達到的其他節點制程的平均毛利率水平。

儘管如此,台積電還是堅持自己在今年第三季甚至2022年毛利率仍將維持50%以上的水平。

對於台積電今年及明年的經營業績而言,如果管理層所言屬實,它的產能基本是滿載的,因此現有產品「量」的因素性對穩定。在此情況下,公司利潤取決於價格端銷售收入和銷售成本的表現。

關於銷售價格,在業績會議上摩根史丹利有分析師即就台積電會否利用自己在行業地位提價。對此,魏哲家回應公司雖然在先進制程的市場分額很高,但不會採用激進的定價策略。台積電的目標與客戶緊密合作幫助其取得商業成功並從中取得合理回報。因此,公司目前正維持產品定價相對穩定。

顯然,在短期的利潤和長期市場份額之間,台積電選擇了後者。另外,隨著智能汽車MCU供需緩和,台積電的產品亦會慢慢失去實質上的上漲動力。

而在成本端,N5單位生產成本短期内相對高企是無法回避的問題。成本較高而價格相對穩定情況下,台積電毛利率真會如它所言,誓死捍衛50%底線嗎?

另外在增量業務方面,在N5之後,台積電的N4亦計劃在第三季風險試產並在明年量產。再之後,則是台積電投入更大的3nm。

台積電先進制程投入量產的時間點分别是:7nm,2018年第二季;5nm,2020年第二季。3nm則計劃在2022年(明年)下半年開始量產,時間間隔較此前略長。

台積電表示,3nm量產時間間隔較長有兩方面考量,一是客戶產品設計需要(按照蘋果秋季發佈新iPhone的傳統該說法並不說得通),二是技術難度。個人認為,技術問題才是台積電推遲量產3nm的主要原因——公司預期3nm量產時間間隔會比5nm時間間隔長三至四個月。按此推算,台積電3nm量產時間大約為明年第三季末第四季初。

單就晶圓廠而言,台積電的3nm工藝晶圓廠投資金額就高達200億美元,明年量產後初期單月產能大約為5.5萬片,2023年將爬坡到10.5萬片。根據外媒披露,台積電在2021年開始三年投入資本開支1000億美元,其中投入先進制程的比例為80%。

預期經歷一輪又一輪因技術難度在先進制程越來越密集的持續高資本投入、風險量產及量產爬坡,台積電今明兩年的利潤將備受考驗。毛利率高於或低於50%,這是一個問題。

台積電預計,其第三季收入預期介乎146億美元至149億美元之間,按1美元兌換27.9元新台幣計算,公司經營溢利率將介乎38.5%至40.5%,再度低於市場預期的40.8%。

台積電股價階段下行始於今年2月中旬,當時公司股價為141美元。

7月份開始,市場陸續出現一些看空這家晶圓代工龍頭的聲音。摩根士丹利分析師Charlie Chan表示台積電第三季度的業績展望「令人失望」,並警告公司在2022年和2023年某個時候,毛利率會降到50%以下。

「後摩爾時代,成本正變得過於昂貴,台積電將不得不提升資本支出,保持芯片制造的規模化趨勢。對於(產生的)折舊費用,公司似乎沒有顯現出議價能力。」

先進制程量產之後一段期間,產品毛利率較低本是很正常的事情,台積電大手筆資本支出也是行業發展的必然——錯就錯在,去年疫情讓市場給了台積電高毛利、滿產高產出的想象。

但這種假象終究是不可持續的。晶圓代工龍頭龍頭台積電,終究還是背上了本不屬於它的「盈利KPI煩惱」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享