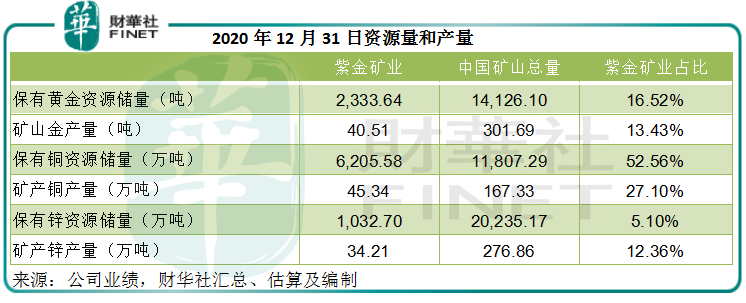

按2020年的儲量和產量數據計算,紫金礦業(601899.SH, 02899.HK)是中國最大的礦產金生產企業之一,也是最大的礦產銅和鋅生產企業。

2020年,該公司的黃金資源量相當於全國金儲量的16.52%,產量相當於全國的13.43%;銅儲量方面,該公司佔了52.56%,產量佔27.1%;鋅儲量佔比則為5.10%,產量佔比達到了12.36%。

2020年疫情,ETF赫然成為主要黃金買家,紛紛買入黃金作為風險對衝,帶動國際金價大漲,也帶動紫金礦業的金相關業務利潤大增。

2020年,國際金價全年累計上漲24%,最高漲幅達到35.5%(根據世界黃金協會現貨金價計算),而年内紫金礦業的金錠業務收入同比增長69.26%,至85.3億元(單位人民幣,下同),分部經營利潤大增2.49倍,至45.38億元,分部利潤率達到了53.20%,增幅高達一倍(或27個百分點)。

2021年,全世界都期望的後疫情時代悄然而來,在高基數下,金價雄風不再,但經濟復蘇帶動的需求反彈卻帶動基礎工業金屬的強勢回歸,銅成為其中的佼佼者。

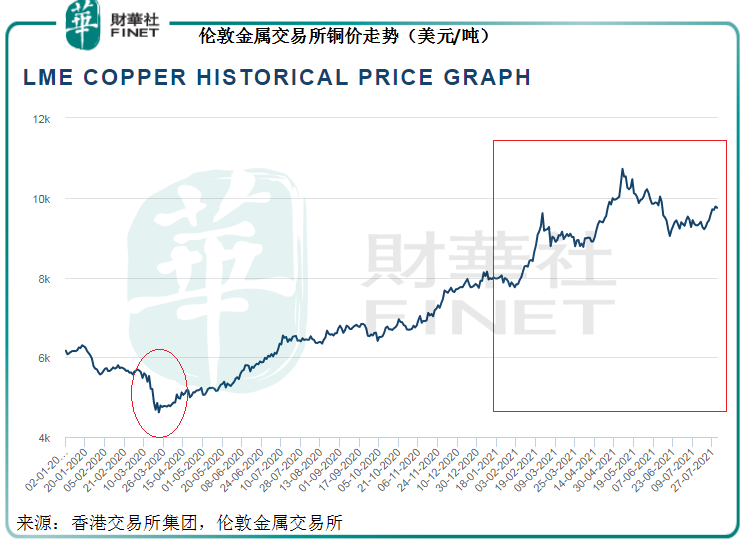

從下方倫銅的價格走勢可以看出,這輪銅價牛市以2020年3月下旬的低位為起點(見下方圓圈處),也是中國走出疫情低谷局部重啓經濟之始。

此後,銅價一路高歌,2021年以來一直在高位盤旋,最高到達10,724.5美元/噸(發生在2021年5月10日),較2020年3月23日時的低位4617.5美元/噸累計上漲1.32倍。現報9747.5美元/噸,較去年3月的低位上漲1.11倍,較年初的7741.5美元/噸上漲了25.91%(紅色方框為今年以來銅價表現)。

作為國内重要的礦產銅生產企業,紫金礦業自然樂在其中。

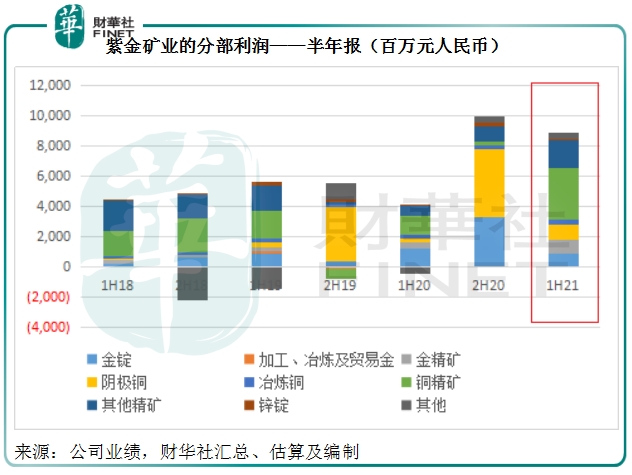

紫金礦業剛剛發佈的2021年上半年業績顯示,該公司的銅相關業務(包括陰極銅、冶煉銅和銅精礦)收入同比增長42.1%,至212.05億元,佔總收入的19.3%,而分部利潤則同比增長1.7倍,至47.19億元,佔了合計分部利潤的52.96%。

此外,其他基本金屬在經濟復蘇、需求激增,尤其新能源車投資大幅加碼的帶動下,價格也急漲,例如鐵礦石價格今年就屢創新高,紫金礦業的其他精礦分部(產品主要包括鋅精礦、鎢精礦、鉛精礦和鐵精礦)收入和利潤均顯著增長。

這些基本金屬的強勢增長抵消了金業務下跌的影響,並帶動紫金礦業半年收入同比增長32.14%,至1098.63億元;毛利率較上年同期提升了3.5個百分點,至14.48%;扣非歸母淨利潤同比大增1.53倍,至61.13億元。

見下圖,銅精礦、其他精礦、陰極銅是紫金礦業2021年上半年業績中最主要的利潤來源。

既然紫金礦業的業績增長得益於銅價的牛市行情,那麽其他銅業股是否也如該公司一樣實現強勁的利潤增長?紫金礦業有何優勢?

說到陰極銅,大家可能都回想起,陰極銅年產量逾160萬噸的綜合銅生產企業江西銅業(600362.SH, 00358.HK)也借著最近的銅價向好風光了一把,該公司最近也發佈中期業績預喜,預計其2021年上半年歸母淨利潤將達到29.9億元-32.14億元,同比增幅高達3.01倍-3.31倍。

當然,也不能落下與紫金礦業一樣,在剛果(金)有礦的洛陽鉬業(603993.SH, 03993.HK)。

洛陽鉬業的2020年合計銅金屬產量或達到20.96萬噸,銷量達到21.28萬噸,僅相當於紫金礦業2020年礦產銅產量45.34萬噸的46.23%、銷量44.99萬噸的47.29%。

銅下遊業務佔比較大的江西銅業,與近年進軍金屬貿易業務的洛陽鉬業,收入、利潤甚至市值規模都不如紫金礦業,但或許我們可以通過對這三家在細分領域佔優的A+H股上市企業進行比較,來看看紫金礦業的前景以及現在是否仍具價值。

不論從字面理解還是從投資角度來看,紫金礦業的「含金量」還是挺高的。

如前文所述,紫金礦業的金礦儲量和產量在國内的佔比都達到雙位數。2021年上半年,其礦產金的生產增量主要來自2020年獲得採礦權證的甘肅隴南紫金,以及2020年10月投產的哥倫比亞武里蒂卡金礦。

值得注意的是,紫金礦業有一項重要的金礦資產——其與巴里克黃金在巴佈亞新幾内亞(以下簡稱巴新)的合資公司BNL,兩家公司分别持有BNL的50%權益,而BNL則持有巴新一個金礦項目的95%權益。

該金礦項目因巴新拒絕批準BNL金礦特别採礦租約的延期申請,自2020年4月以來一直停產維護。

在停產之前的2019年,該金礦的產量達到8827千克,紫金礦業應佔產量或達到4193千克,相當於紫金礦業2019年礦產金總產量的11.58%。

2021年4月,BNL與巴新就該金礦未來的所有權與運營權簽訂了一份具有約束力的框架協議,該礦有望於今年恢復運營。

隨著BNL恢復運營,隴南紫金和武里蒂卡金礦新礦帶來貢獻,以及2020年完成交割的圭亞那奧羅拉金礦達產,塞爾維亞佩吉銅金礦上帶礦於今年6月全面建成投產,其礦產金產量有望得到提升。

礦產銅方面,全球經濟復蘇將繼續支持銅的需求增長。而更為重要的是,中國置換電網、電網建設,或將推動對銅以及銅合金的需求——目前銅消費或有近一半用於電力。

所以中短期而言,這些因素都可為銅價提供支持,這無疑讓當前礦產銅產量最高的上市礦業股紫金礦業受惠。

該公司的剛果(金)卡莫阿-卡庫拉銅礦一期項目第一序列年處理礦石380萬噸項目已於今年5月正式啓動銅精礦生產,第二序列項目建設上半年已經開工,預計2022年第三季建成投產,兩個序列達產後的項目年產銅金屬約40萬噸,筆者估算,已相當於紫金礦業2020年全年礦產銅產量的80%。

此外,還有去年6月並購的巨龍銅業驅龍銅礦,預計2021年底建成投產,一期工程年產銅金屬約16萬噸,將成為中國最大銅礦山之一;二期工程前期已全面展開,建成後年產銅26萬噸,相當於紫金礦業2020年礦產銅產量的52%。

驅龍銅礦一期投產無疑也將帶動其銅產量的提升,但值得注意的是,巨龍銅業的礦區銅礦資源品位或較低,成本或不菲。

2021年上半年,紫金礦業的礦山產銅毛利率為65.3%,較2020年上半年高出了22.9個百分點。

儘管未來的開發和生產成本有可能增加,但考慮到銅價中短期或仍處高位,該公司未來未必能保持如此高的毛利率,但產量的提升應可帶動收入和毛利總量的增長。

綜上所述,從礦產和發展規劃來看,紫金礦業的前景仍具有「含金量」,那麽它的估值「含金量」又如何?

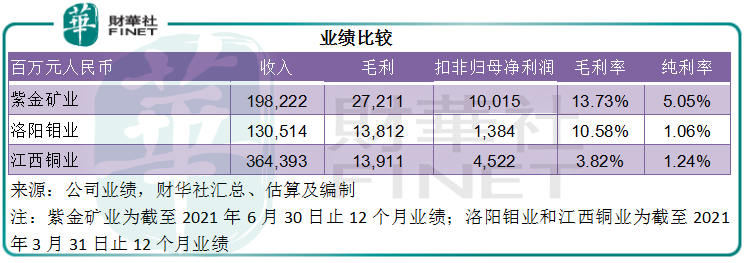

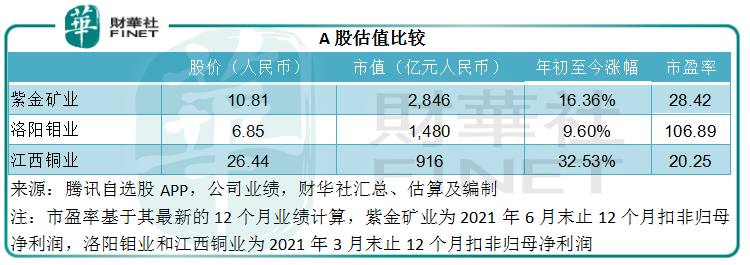

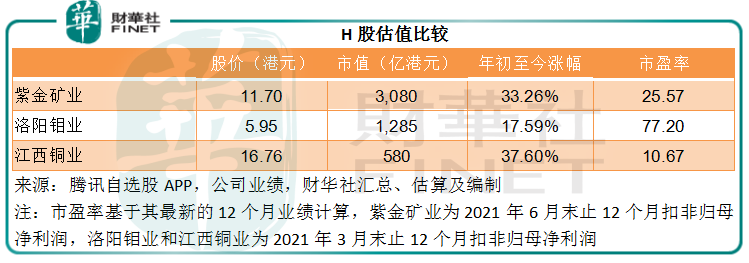

正如前文所述,由於金銅這兩年的行情十分出色,剛好在這兩個領域佔據優勢的紫金礦業也實現不俗的業績增長,盈利能力要優於江西銅業和洛陽鉬業,見下表,紫金礦業的毛利率和扣非歸母淨利潤率分别達到13.73%和5.05%,顯著高於江銅和洛鉬。

當前紫金礦業的A股市盈率為28.42倍,H股市盈率為25.57倍,從其更優的盈利能力和理想的前景來看,此估值並不算太貴。

但值得注意的是,紫金礦業的風險並不低:

1)、礦業股走勢與商品價格走勢存在高度關聯性,在金價和銅價上漲時,紫金礦業等礦業股的股價也上漲,同樣,當金價和銅價下跌時,這些資產的價格也會出現相應的調整。

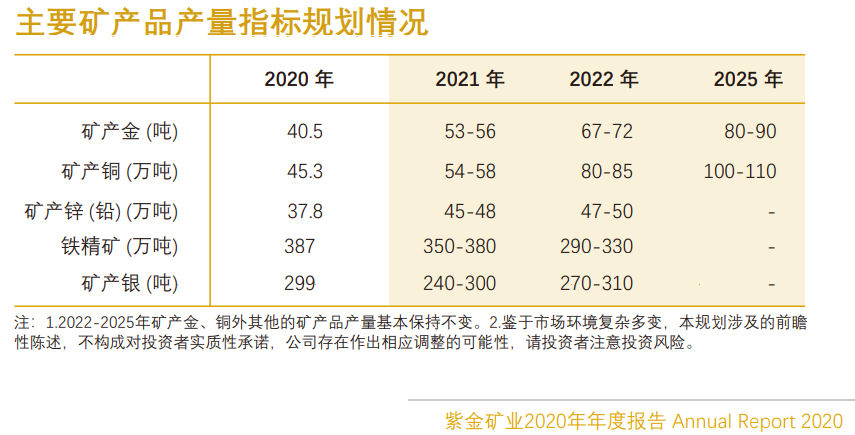

2)、紫金礦業這兩年大筆投入收購礦業項目、進行項目技改和擴能,這或與它早前設定的、在2030年接近或基本達到全球一流礦業公司水平的雄心壯志有關,見下圖的礦產品產量指標規劃。

這無疑會帶來直接的財務影響。

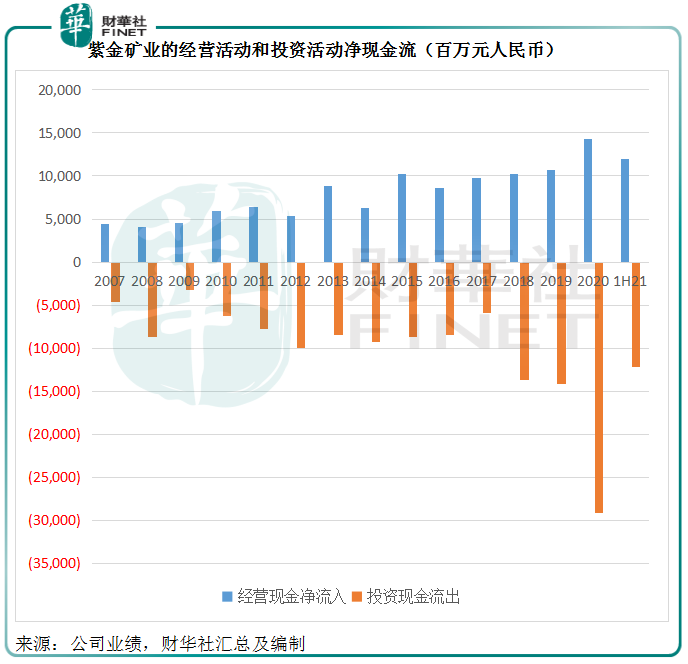

從下表可以看出,儘管產量、價格提升為該公司帶來經營活動淨現金流入,但其投資的速度也在加快,自2018年以來,投資活動所投入的資金已超出經營活動的淨現金流入。

長期如此,將耗儘現金,最終或需要通過融資來滿足擴張需要。

截至2021年6月30日,紫金礦業持有現金175.08億元,一年内須償付的附息債務高達307.92億元,長期附息貸款為455.71億元。

在低利率環境,其貸款或更有利於財務規劃,2020年和2021年上半年,紫金礦業的財務費用(包括利息收入和利息開支)佔收入的比重僅為1.04%和0.68%。

但若利率上漲,其再融資的成本將增加,從而損害其盈利能力。

3)、海外項目風險。2021年上半年,紫金礦業的境外項目礦產金、銅和鋅分别佔了總產量的53.97%、42.68%和51.90%。

從海外疫情封鎖導致相關項目未能順利復工,以及巴新項目的政策不確定性,可以看出海外項目存在執行風險,可能會招致巨額的經營虧損或投資損失。截至2021年6月30日,紫金礦業的境外資產達921.47億元,佔了總資產的46.38%,可見這一風險敞口極高。

所以,紫金礦業固然具有「含金量」,但同時風險也不低,投資者須對回報與風險進行謹慎考量。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享