前言:

由年内保薦成績優秀的中信證券和瑞銀集團聯席「保駕護航」的鷹瞳科技今日開始招股,擇日將正式掛牌上市。

值得注意的是,有别於當前在港上市的傳統耗材類醫療器械企業,以及研發投入巨大的醫療介入器械港股上市企業,鷹瞳科技正身處一條年復合增速超70%的人工智能醫學影像黃金賽道,而且其還是該領域的佼佼者。

成功在港交所主板上市的鷹瞳科技將成為「醫療AI第一股」,具備一定的投資稀缺性;屆時,提前佈局鷹瞳科技的投資者,將有望先人一步分羹到百億市場紅利及不錯的投資收益。

港股市場醫療AI第一股之鷹瞳科技

了解鷹瞳科技成長史的投資人對其第一次遞表便能火速獲批,成為港股「醫療AI第一股」的這種情況應該是早有預料的。這主要基於鷹瞳科技不僅是全球視網膜影像人工智能領域的領導者和先行者,還是國内首個獲得國家藥監局第三類醫療器械證書,並進入到建立商業閉環和變現階段的企業。

2015年9月,鷹瞳科技注冊成立,是國内首批聚焦視網膜影像人工智能領域的企業。成立短短六年時間里,依託領先的人工智能視網膜影像識别的深度學習算法的先進平台,以及強勁的人工智能深度學習算法能力及強大研發團隊,成功開發出廣泛適用於檢測和診斷多種慢性病的深度學習算法,為全球人工智能視網膜影像市場提供早期檢測、輔助診斷及健康風險評估等一系列領先的人工智能視網膜影像識别解決方案。

例如,目前,中國首個獲得第三類醫療器械證書的產品,以及全球第二款獲批的人工智能視網膜影像識别分析SaMD(人工智能醫療器械軟件)產品Airdoc-AIFUNDUS(1.0),便是由鷹瞳科技自主開發並進行商業化的產品。該產品是中國人工智能創新醫療器械從概念推進至市場化的重要里程碑式產品,不僅填補了中國企業在人工智能視網膜影像識别領域空缺,亦奠定了鷹瞳科技在全球視網膜影像人工智能領域領先地位。

2020年,中國人工智能醫學影像市場規模僅在3億元左右,根據市場分析估算,鷹瞳科技的市場佔有率超過15%,處於領先地位。

鷹瞳科技的「厚雪」:護城河牢不可破

目前,鷹瞳科技憑借獨有的人工智能解決方案、龐大的真實世界數據庫、一體化的軟硬件產品解決方案、多元的商業化渠道、多樣化的研發管線以及對行業及監管的深度理解,構建了極高的行業準入護城河。

就人工智能解決方案而言,有别於慢性病傳統的早期檢測及輔助診斷方式,鷹瞳科技以視網膜影像、多模態數據分析以及人工智能深度學習算法,在醫療機構和大健康供應商中實現對慢性病的無創、準確、快速、有效且可擴展的檢測及診斷,極大解決未滿足的醫療健康需求,同時最大限度縮減患者或需求者的等待時間。

以鷹瞳科技的人工智能視網膜健康風險評估解決方案為例,只需要為居民拍攝一張視網膜照片,鷹瞳科技的人工智能視網膜健康風險評估,通過人工智能大數據遠程分析,就可以針對幾十種健康風險進行評估,例如高血壓風險,糖尿病風險,心腦血管類風險,腦腫瘤風險等55項健康風險,而且應用場景不局限於醫院,社區診所、體檢中心、保險公司、驗光中心及藥房等場所都可以檢測,而檢測時間非常快,只需要1分鍾。

就醫療數據庫而言,據招股書顯示,鷹瞳科技擁有全面及優質的視網膜影像數據庫。目前,公司的視網膜影像數據庫已積累了全面、海量及多樣化的影像數據。

截至目前,鷹瞳科技數據庫包含約370萬張完整的真實世界用戶視網膜影像和相對應的多模態數據,由資深醫學專家標注及按疾病和病變處理。

龐大的、全面的、多樣化的醫療數據庫,不僅是凸顯鷹瞳科技在人工智能醫學影像領域領先地位,亦是公司未來持續開發及優化深度學習算法以精確識别慢性病相關症狀的無形資產,更是進一步拉開與競爭對手差距的重要籌碼。

就一體化的軟硬件產品解決方案而言,鷹瞳科技是業内為數不多的將硬件、軟件、算法及服務集為一體的解決方案提供商之一。其中,硬件與軟件的兼容性、準確性及智能性已經達到極致的效果。

具體而言,鷹瞳科技自主研發人工智能技術驅動的硬件設備,不僅可以改善用戶體驗,還可通過提高精確度及靈敏度更加優化軟件算法,提供無縫的端到端性能且具成本效益,使鷹瞳科技的解決方案成為市場的首選。

以商業化的AirdocAIFUNDUS(1.0)為例,依託在硬件、軟件、算法及服務集為一體的絕對優勢,在其招募1,000名患者的多中心臨床試驗中,Airdoc-AIFUNDUS(1.0)顯示出行業領先的91.75%的敏感性及93.1%的特異性。此外,Airdoc-AIFUNDUS(1.0)可廣泛兼容市面上的大多數眼底相機,一經推出便獲得市場追捧。

去年,鷹瞳科技產品共檢測了200多萬人次,這其中臨床科室和體檢等醫療機構的貢獻最大。

隨著上市之後,募集資金擴大了後續硬設備的產能,疊加自身篩查成本優勢,鷹瞳科技產品今年的檢測人次有望大幅提升。

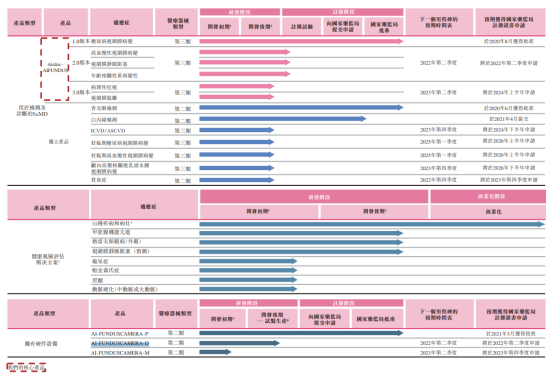

就多樣化的研發管線而言,目前,鷹瞳科技的研發管線包括三大部分:用於檢測及診斷的SaMD、健康風險評估解決方案和獨有的硬設備。其中Airdoc-AIFUNDUS是公司的核心產品,這是一款使用復雜深度學習算法的人工智能SaMD,利用視網膜影像等數據準確檢測及輔助診斷慢性病。

據招股書顯示,目前鷹瞳科技共有三款應用前景廣闊的Airdoc-AIFUNDUS產品:Airdoc-AIFUNDUS(1.0)用於糖尿病視網膜病變的輔助診斷;Airdoc-AIFUNDUS(2.0)被設計用於高血壓性視網膜病變、視網膜靜脈阻塞及年齡相關性黃斑變性的輔助診斷;Airdoc-AIFUNDUS(3.0)被設計用於病理性近視及視網膜脫離的輔助診斷。

其中,Airdoc-AIFUNDUS(2.0)有望憑借先發優勢成為鷹瞳科技未來另一款爆款產品。據弗若斯特沙利文的資料顯示,獲批後,Airdoc-AIFUNDUS(2.0)或將成為中國首個可用於多種獲批適應症的人工智能輔助診斷SaMD。

此外,鷹瞳科技還擁有一條產品管線,涵蓋其他針對青光眼、白内障、ICVD與ASCVD、妊娠期糖尿病視網膜病變、妊娠期高血壓性視網膜病變、顱内高壓相關視乳頭水腫視網膜病變以及貧血症的七款SaMD與健康風險評估解決方案,可服務於社區診所、體檢中心、保險公司、視光中心、藥房等多種大健康服務場景的客戶。如此可見,鷹瞳科技商業化應用場景的天花板十分之高。

就多元的商業化渠道而言,正是基於鷹瞳科技在人工智能早期檢測、輔助診斷及健康風險評估解決方案對於多種醫療健康場景服務廣泛適用,並憑借成本優勢,使得公司商業化產品不僅覆蓋醫院的臨床科室,同時可以向其他醫療及大健康場景(包括體檢中心、社區診所、保險公司、視光中心及藥房)進行銷售,無形之中推動銷售渠道多維度、全方位的鋪開。

截至2021年9月19日,鷹瞳科技的產品已覆蓋超過950家視光網點、200多家二級及三級醫院(以Airdoc-AIFUNDUS (1.0)的初步購買意向為主)、28個省份區域内保險機構、140家體檢中心。

價格優勢方面,以商業化產品AirdocAIFUNDUS(1.0)為例,據招股書顯示,根據安徽省發佈的定價指引,AirdocAIFUNDUS(1.0)在安徽省的兩家醫院分别將單次眼底影像分析的價格設定為人民幣140元及人民幣180元。相較於傳統少則幾百多則過千的單次醫療影像費用,鷹瞳科技AirdocAIFUNDUS(1.0)為代表的人工智能醫學影像產品所帶來價格優勢,將是前者無法比擬的。

可以預見,隨著人工智能醫學影像市場滲透率快速提升,鷹瞳科技產品應用場景覆蓋維度將持續增長,多元商業化渠道帶來優勢將為公司業績帶來強大的驅動力。

鷹瞳科技的「長坡」:千億賽道爆發在即,業績高質量增長正當時

鷹瞳科技擁有今天領先的市場地位,除了自身過硬技術壁壘及強大研發能力外,自身對行業及監管的深度理解,才是公司能在百舸爭流的市場環境中脫穎而出的關鍵。

自鷹瞳科技成立以來,政府對人工智能醫學影像識别的支出和政策支持就不斷加大。

例如,國家藥監局更新了《醫療器械分類目錄》,將人工智能醫療器械列為第二類或第三類醫療器械。

於2019年7月,國家藥監局發佈《深度學習輔助決策醫療器械軟件審評要點》,進一步明確了基於深度學習的醫療器械的臨床試驗要求和審批程序。

於2020年,人工智能糖尿病篩查軟件獲納入《中國2型糖尿病防治指南(2020版)》,作為對人工智能糖尿病視網膜病變篩查以預防和治療糖尿病的有力認可和驗證。

此外,在「十四五」規劃和2035遠景目標綱要提出,把保障人民健康放在優先發展的戰略地位。當前,保障全民健康已是世界各國發展的共同目標,也是落實國家健康戰略、全面建設小康社會的重要舉措。在此背景之下,人工智能與醫療健康產業的融合發展,在快速精準診斷疾病、遠程診療、健全和提高各級尤其是基層醫療衛生機構能力等方面,將發揮重要推動作用。

在人工智能醫療大勢所趨背景之下,中國人工智能醫學影像市場將迎來全面爆發。

據弗若斯特沙利文的報告指出,由於醫療資源分配不均衡、缺乏經驗豐富的醫生、技術升級及創新、政府對人工智能醫學影像識别的支出和政策支持不斷加大以及資本支持力度不斷加強,中國人工智能醫學影像行業將迎來爆炸性增長,預計將由2020年的人民幣3億元增至2030年的人民幣923億元,2020年至2030年的年復合增長率為76.7%。

如此可見,接下來十年,中國人工智能醫學影像行業將是一個處於指數增長轉折點的新興行業。

在即將爆發千億市場中,現階段鷹瞳科技勢必將是最主要的受益者之一;若將成長週期拉長,鷹瞳科技發展前景將更加可期。

首先,從基本面角度來看,憑借獨有的人工智能解決方案、龐大的真實世界數據庫、一體化的軟硬件產品解決方案、多元的商業化渠道、多樣化的研發管線以及對行業及監管的深度理解,鷹瞳科技龍頭本色愈發明顯。

據招股書顯示,伴隨著視網膜影像市場的不斷增長,鷹瞳科技的營收也同樣水漲船高。在2019年和2020年,公司的營收分别為3,041.5萬元與4,767.2萬元,而在2021年上半年,鷹瞳科技更是高速增長,實現了4,947.7萬元營收,已超過了去年全年營收。營收規模大幅增長的同時,公司的毛利率也從2019年的53%上升至2021年上半年的64.1%。

其次,領先的技術給予鷹瞳科技未來巨大的潛力。截至2021年9月19日,公司擁有152項專利及專利申請,包括中國的34項獲授專利及118項專利申請,以及6項已發佈PCT申請,其中22項專利及專利申請以及2項已發佈 PCT申請均與公司的核心產品有關。鷹瞳科技亦於中國擁有50項獲授軟件著作權。

從長遠發展來看,目前鷹瞳科技的算法能做到55種健康風險的識别,而理論上通過視網膜可以識别的常見疾病或病變達200多種。這意味著鷹瞳科技當前在人工智能健康風險的識别覆蓋度還不到1/3,仍有2/3的疾病領域尚待覆蓋;而每一個疾病算法模型被研發出來,以及每一個適應症的獲批,都將激活一片潛在市場。

此外,未來人工智能醫學影像產品獲納入醫保,鷹瞳科技價格優勢非常明顯。這主要與其他醫療介入器械及醫療耗材少則幾千多則上萬費用不同,鷹瞳科技產品定價在200元以内,降價幅度雖有,但有限。倘若鷹瞳科技產品能進入醫保,反而是一件重大利好,會給公司帶來一波業績增量。

最後,股東陣容非常強大,有利於鷹瞳科技佔領行業高地。招股書顯示,鷹瞳科技已經完成多輪融資,融資金額近8億元。股東名單中不乏來自互聯網、保險及醫藥等領域龍頭企業,譬如,年内被騰訊收購的搜狗,通過世紀思速持股7.31%;中國平安通過平安醫療科技持股8.82%;復星國際通過亞東北辰持股12.64%。

值得注意的是,中國平安、復星國際及騰訊這些股東,並非只是停留在資金層面給予支持,在鷹瞳科技商業合作及業務方面下足了功夫。

以中國平安為例,鷹瞳科技前五大客戶中,就有中國平安的平安醫療科技。向前看,隨著鷹瞳科技進入招股階段,勢必會有更多知名機構或產業基金選擇以基石投資者的名義加入,與中國平安、復星國際及騰訊等原始股東共同助力鷹瞳科技成長,並換取可觀投資回報。

從價值投資角度來看,或許鷹瞳科技擁有股神巴菲特眼中的「長坡厚雪」的投資屬性吧,才能讓一眾投資人選擇與其一起成長。

所謂長坡,指的是企業所處的行業發展空間巨大,企業發展的天花板遠沒有到來;所謂厚雪,則指的是企業的盈利能力及盈利空間夠強。只有具備廣闊發展空間的盈利能力強的企業才能讓投資者完成財富滾雪球。

尾語:

作為港股市場難得一遇的優勢成長股,鷹瞳科技此次IPO還獲得保薦成績優秀的中信證券和瑞銀集團聯席「護航」。其中,中信證券保薦的企業,首日上漲率高達81%,首日賺錢效應位居保薦人前列。

據AASTOCKS數據顯示,近兩年,中信證券為21家IPO企業保薦,首日實現上漲的企業有17家,平均首日表現為+19.93%,平均累計表現為+37.07%。其中,中信證券最近保薦過的醫療器械及服務相關的企業為歸創通橋,上市首日表現為+40.51%。而瑞銀集團最近一次為醫療器械及服務相關的企業是京東健康,上市首日表現為+55.85%。

此次,具備投資稀缺性的鷹瞳科技,在中信證券和瑞銀集團聯席「保價護航」之下,會有怎樣的上佳表現,我們拭目以待吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享