2021年,是港交所上市新規改革三周年,亦是生物科技與新經濟公司密集赴港IPO的資本元年。

港交所2018年推出上市新規,允許未有收入的生物科技公司、採用不同投票權架構的新經濟公司及合資格的海外上市公司來港第二上市。這次改革是香港20多年來最重大的一次上市機制改革,不僅是促進了香港市場蛻變為更加多元化資本生態圈,亦讓香港成為亞洲最大、全球第二大的生物科技融資中心。

回顧歷史,總結當下。

2021年,港股市場風起雲湧,市場投資情緒「前高後低」,IPO市場深陷「冰火兩重天」投資環境。

在此背景之下,生物科技與新經濟公司赴港IPO或二次上市的熱度依舊不減。其中,生物科技公司依舊是港股IPO市場的主力軍。尤其是第18A章未有收入的生物科技公司(「B」)赴港IPO的熱度依舊如火如荼。

2021年:生物科技IPO生態圈如火如荼

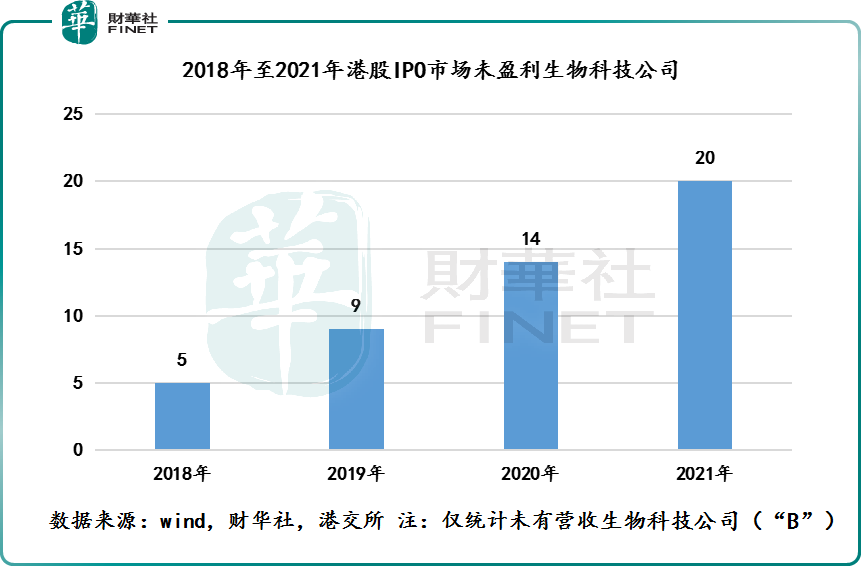

2021年1月1日至12月31日,共有20家未盈利生物科技公司經《主板上市規則》第18A章上市,且另有14家來自醫療保健(包括醫療保健技術、設備及服務)行業及生物科技及服務行業的公司成功登陸港交所,首次募集資金額累計約為782.6億港元,約佔2021年全年港股IPO市場首發募資總額的23.9%。

值得注意的是,在2021年港股生物科技IPO生態圈中,主力軍依舊是未盈利的生物科技公司。2021年共有20家未盈利生物科技公司成功登陸港交所,較2020年14家,增幅為42.8%。

首發募集資金額方面,2021年20家未盈利生物科技公司累計首發募集資金額為377.4億港元,較2020年的403億港元,減少了6.35%。這或許是受2021年下半年生物科技公司破發潮影響,以及港股市場年内投資情緒低迷擾動有關。

在下半年港股IPO市場投資情緒低迷之際,未盈利生物科技公司IPO數量屢創新新高。某種層面上講,是港股生物科技生態圈更加多元,更加包容的一種體現。

具體而言,全球新冠疫情的爆發,正不斷加速了醫療保健子行業的發展,包括醫療器械、醫療服務(醫院/診所)和外包服務等。另外,疫情之下,也加速RNA技術、基因編輯、細胞療法及遠程醫療等細分領域創新發展步伐,資本關注度持續上升,相關企業IPO前融資規模明顯加快。

此外,港股生物科技生態圈在投資產品也隨著資本關注度的提升而有所增加。尤其是恒生香港上市生物科技指數的出現,為新型交易所指數基金提供了重要投資參考。

例如,2021年3月,華夏恒生香港生物科技指數ETF成為首只追蹤 HSHKBIO的交易所指數基金。

與此同時,國内企業出海上市面臨不確定性市場因素不斷加大,而港股未盈利生物科技公司在恒生綜合指數及港股通的成分股權重逐漸增加,正不斷吸引越來越多生物科技公司赴港上市的念頭。

基於上述因素影響,2021年港股生物科技生態圈吸引了一眾未盈利的創新醫療器械公司青睐,例如,微創機器人-B、百心安-B、微泰醫療-B、先瑞達醫療-B、心玮醫療-B、歸創通橋-B、心通醫療-B等在内近十家創新型醫療器械企業均在2021年成功登陸港交所,而2020年僅有沛嘉醫療-B一家未盈利的創新醫療器械公司在港上市。

不僅如此,2021年港股IPO上市中,來自基因編輯、細胞療法及RNA技術等新興醫療子行業的未盈利生物科技公司明顯多於2020年。例如,2021年12月30日上市的「港股RNA療法第一股」聖諾醫藥-B,便是來自RNA技術領域。

隨著港股生物科技IPO生態圈資本關注不斷提升,生物科技公司也成為投資者追捧的投資標的。

2021年,港股IPO市場前十大「肉簽」股(認購倍數計)中,來自生物科技和醫療健康行業的新股有6家,佔比高達六成。其中,有3家是未盈利生物科技公司,分别是諾輝健康-B、歸創通橋-B和心通醫療-B,認購倍數分别為4133.19倍、1190.37倍和769.59倍。

除此之外,2021年港股IPO十大「最賺錢」新股(以首日每手收益計)中,來自生物科技和醫療健康行業的新股有7家,佔比高達七成。7家企業分别是時代天使、諾輝健康-B、和黃藥業、歸創通橋-B、康諾亞-B、心通醫療-B及醫渡科技。

展望2022年:生物科技依舊可期

毫無疑問,過往三年時間里,香港資本市場將迎來生物科技發展的新時代。在這個過程中,不僅見證了香港市場成為亞洲最大、全球第二大的生物科技融資中心,亦見證了香港生物科技IPO生態圈從單一的生物制藥公司,到現如今藥品、醫療器械(包括介入、醫療影像、智能診斷等細分賽道)、疫苗、基因等醫藥子行業構築的多樣化的新業態。

展望2022年,由藥品、醫療器械、人工智能解決方案、診斷等各個細分賽道構建的生物科技生態圈,將依舊成為港股IPO市場的主力軍。

據Wind數據顯示,截至2021年1月1日至12月31日,有61家醫療健康和生物科技公司(申請狀態包括「沒有進展」及「處理中」)提交了IPO申請。其中,未盈利生物制藥公司已超20家。

值得注意的是,這61家醫療健康和生物科技公司,有來自創新藥和細胞療法領域的,亦有來自醫療器械和在線醫療健康領域。此外,還有在港謀求二次上市的企業。例如,已在A股上市的愛美客和英科醫療。

此外,隨著人口老齡化速度加快,存在大量未滿足的醫療健康需求。在此背景之下,科技與創新被市場視為醫藥行業未來實現高質量增長及滿足醫療需求長主要驅動力之一。其中,創新藥械與創新服務產業鏈或將成為主流。另外,醫保目錄動態調整,加快創新藥放量節奏,國内創新藥賺錢效應凸顯。

據數據顯示,目前已有信達生物、君實生物、百濟神州、復宏漢霖等在内生物科技公司去除掉「B」的標記。

在多重利好因素的持續催化下,在新的一年里,或許會更多的生物科技公司向港交所遞交IPO申請書,以謀求長遠的發展的同時,分羹市場增量紅利。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享