立春乃二十四節氣之首。俗話說,一年之計在於春,立春當日也迎來了港股農歷新年後的首日開市。

然而,從外圍市況來看,似乎並不利於港股的開年表現:

英國央行周四將指標利率上調25個基點至0.5%,以及從下月起縮減資產購買規模,以遏制激增的物價壓力,因其預計4月份通脹可能達到上世紀90年代初經濟衰退以來的最高水平7.25%。

此外,之前對收緊貨幣政策和結束資產購買計劃並不積極的歐洲央行也開始松口,由鴿轉鷹,或加劇了市場對於流動性收緊的恐慌而帶動資金成本攀升。

再加上美聯儲這幾周的收緊貨幣和流動性政策論調,使得西方的資金成本急劇增加,也導致這兩年被推高的歐美股市出現走資潮。

全球用戶達到35.9億、前稱Facebook的社交媒體巨頭Meta Platforms(FB.US)最新一季業績表現遠遜預期,吹響了大型資金獲利回吐出走行動的號角,拖累一眾科技股下挫。

隔夜美股哀嚎遍野,三大股票指數道瓊斯工業平均指數、納斯達克指數和標普500指數,分别大跌1.45%、3.74%和2.44%。

在此背景下,立春當日的港股表現不禁增加了投資者的猶疑。

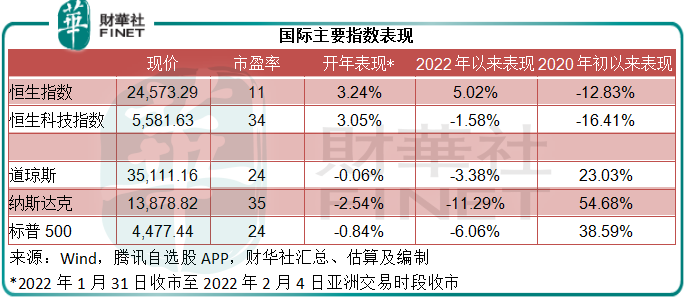

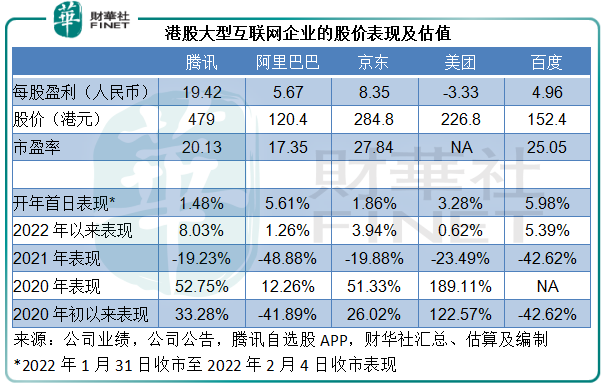

但是令人驚喜的是,港股市場在開年後首日卻大漲,恒生指數漲3.24%,恒生科技指數亦大漲3.05%,騰訊(00700.HK)、阿里巴巴(09988.HK)、京東(09618)、美團(03690.HK)和百度(09888.HK),單日漲幅分别達到1.48%、5.61%、1.86%、3.28%和5.98%,一洗2021年的陰霾。

從下表可見,2022年以來,前兩年一直落後的恒指和恒生科技指數已跑赢美股三大指數。從估值來看,市盈率只有11倍的恒生指數無疑遠比美股吸引,估計這是資金逃離見頂的美股轉投港股的原因。

市場雜音認為,Meta業績表現欠佳、元宇宙前景不明是拖累美股表現的罪魁禍首,我們就來看看Meta的業績是否真有那麽差。

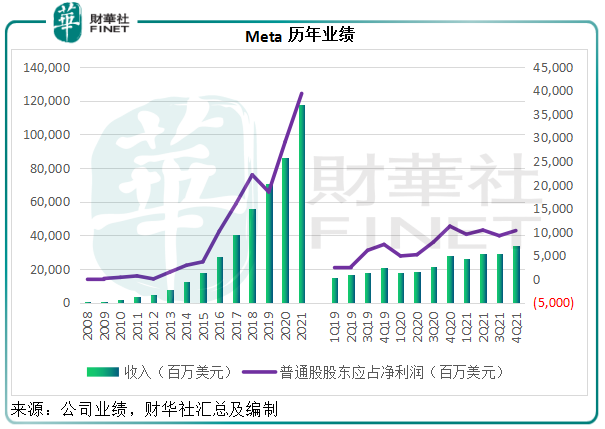

Meta全年淨利潤創新高,惟預期不佳不討喜

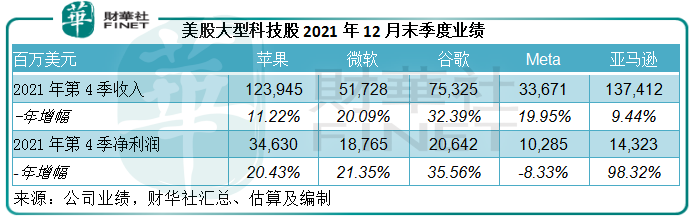

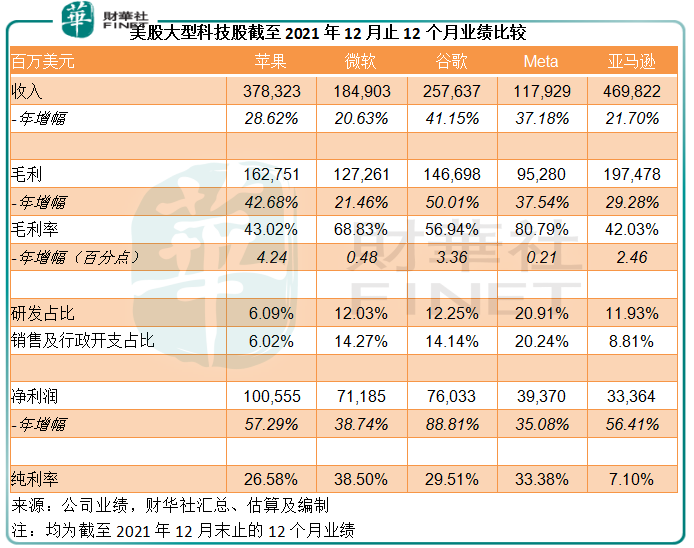

從全年業績來看,Meta的盈利其實創新高。全年收入同比增長37.18%,至1179.29億美元,股東應佔淨利潤同比增長35.08%,至393.7億美元,見下表。

那為什麽Meta公佈業績之後股價下挫26.39%?

最為人诟病的是Meta的2021年第4季業績,股東淨利潤出現同比下降,按年下降8.33%,至102.85億美元。沒有對比就沒有傷害,近日也公佈業績的競爭對手Snap(SNAP.US)第4季卻扭虧為盈,錄得淨利潤2255萬美元,而上年同期為淨虧損1.13億美元。

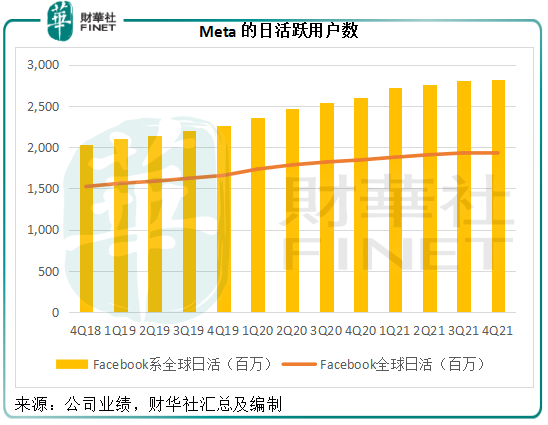

Snap的2021年第4季DAU(日活躍用戶)為3.19億,同比增長20%,或54百萬戶,已連續第五季增幅保持在20%以上。而Meta的Facebook以及包括Facebook、Whatsapp、Instagram等係列在内的全球日活同比增幅僅分别為4.55%和8.46%,似乎被Snap比了下去。

不過值得注意的是,Snap的強勁增幅主要歸因於較小的用戶基數,如果按絕對量來計算,Meta未必輸。Facebook和日活和全係列日活的按年增幅分别為84百萬和2.2億,遠高於Snap的增長量54百萬。

所以,從用戶增量來看,Meta仍具有競爭力。

筆者認為,Meta第4季業績下降的主要原因是:1)元宇宙業務的虧損;2)APP業務面臨的不利因素。

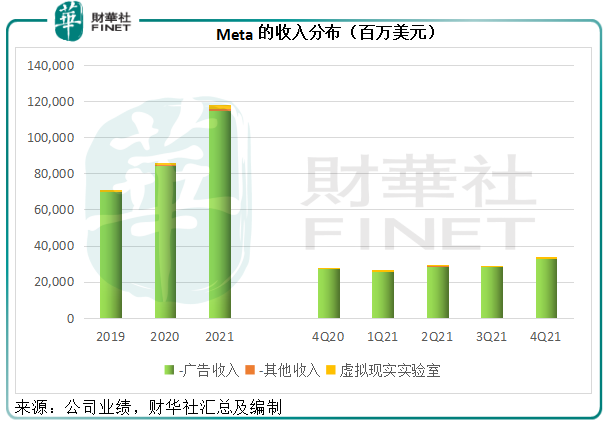

原名為Facebook的Meta最近改名以便拓展元宇宙,並從2021年第4季開始改變業績的呈列方式,將APP業務產生的收入與虛擬現實實驗室業務分别呈列。

值得注意的是,不管大家對元宇宙抱有多大的希望,作為元宇宙之首,Meta的元宇宙收入佔比少得可憐,2021年第4季收入僅為8.77億美元,同比增長22.32%,相當於總收入的2.6%,與其最主要的收入來源廣告收入增幅20.05%差不了多少,但分部經營虧損卻大增57.41%,達到33.04億美元,遠超出其收入水平,或主要為元宇宙佈局的投入,這是拖累該公司第4季整體利潤下降的一個主要原因。

但筆者認為,拖累業績表現最主要的原因還是Meta的強項APP業務盈利能力有所下降。

2021年第4季,該業務分部的經營利潤率按年下降5.92個百分點(按季上升2.57個百分點),至48.45%,或因研發、營銷等投入增加。

更為重要的是,Meta所給出的未來指引或預示著這一強項業務的前景堪憂,這應該是市場感到失望的最主要原因。

Meta預計,2022年第1季總收入將介於270-290億美元,而2021年第4季為336.71億美元,2021年第1季為261.71億美元,意味著按年增幅或介於3.17%-10.81%之間——顯然遠低於2021年第4季的收入增幅19.95%和2021年全年收入增幅37.18%。

預計這受到展現量和價格增長的壓力所影響。這是因為用戶對其不同APP的偏好發生了變化:例如用戶轉向收費(即每月每用戶價值ARPU)較Feed(動態推送,廣告展示模式為動態廣告)和Stories(故事,廣告展示模式為快拍版位)低的短視頻應用Reels,對其展現量帶來影響。

此外,在定價方面,該公司預計會受到以下幾個負面因素的影響:

2)宏觀經濟形勢變化,例如成本通脹和供應鏈短缺正影響著廣告主的預算,可能會對廣告主的需求構成威脅;

3)匯率或影響其按年增幅

可見Meta的主營業務前景並不樂觀,而從其給予的指引來看,西方的整體經濟增長可持續性或也受到質疑。

所以,美股下挫的責任不應全部由Meta來背。「花無百日紅」,增長的可持續性或撐不起高估值才是美股整體下跌的首要原因。

美股回調才是主因

亞馬遜(AMZN.US)在Meta之後也公佈了2021年第4季業績,所不同的是,亞馬遜的業績喜人,季度收入按年增長9.44%,淨利潤卻按年大增98.32%,主要因為對電動汽車廠商Rivian(RIVN.US)的投資產生大筆利潤,也因此該雲計算巨頭的股價在盤後交易時段大漲14.24%。

至此,美股五大科技巨頭蘋果、微軟(MSFT.US)、谷歌(GOOG.US)、Meta和亞馬遜均已公佈截至2021年12月末最新一季業績。

見下圖,季度盈利增幅最強的是亞馬遜(主要來自投資表現,而非持續性業務),表現最差的是Meta。

全年業績來看,五大互聯網公司的淨利潤增幅都在35%以上,其中谷歌表現最佳,而Meta稍遜。

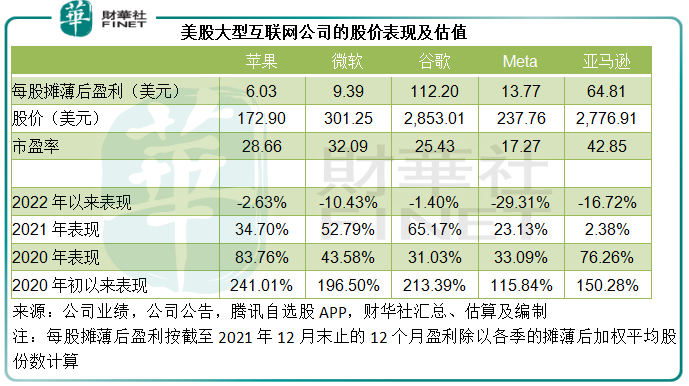

值得注意的是,這些大型互聯網公司的2021年股價表現不如盈利增幅(僅除了微軟),見下圖,它們的股價或早在2020年已超前反映。

2020年初以來,蘋果、微軟、谷歌、Meta和亞馬遜的股價累計漲幅分别達到241%、197%、213%、116%和150%,當前的市盈率分别達到28.66倍、32.09倍、25.43倍、17.27倍和42.85倍,均值為29.26倍,已高於道指和標普500的估值。

所以,在全球資金及流動性收緊之際,這些股份的獲利回吐活動也增加,導致今年以來股價紛紛回落:2020年疫情以來,大型互聯網企業因為其業務的非物理接觸性質,而逢兇化吉並大賺一筆,但疫情之後,隨著經濟常態化,這些企業的優勢已消化在這兩年的高基數中,往後的可增長空間或收縮,導致未來的增長放緩。

發展空間收縮,加上高估值,資金的獲利空間縮小,自然會離開這些資產,而轉投增長前景更佳、估值偏低的股票。這些股票在哪里?可能就在港股市場。

淩冬已儘,暖春可期?

港股上市的五大互聯網企業:騰訊、阿里巴巴、京東(09618.HK)、美團和百度,2021年股價累計跌幅分别達到19.23%、48.88%、19.88%、23.49%和42.62%,遠低於美股同行的表現,主要原因是這些互聯網企業遭受監管,業績表現欠佳。

2021年雷厲風行的監管已對它們的業績造成負面影響,這也是它們的估值並沒有因為股價下滑而跌至更低水平的原因。值得注意的是,監管的執行,也釋放了政策的不確定性風險,改善風險回報率。

從上圖可見,社交網站騰訊的市盈率估值為20.13倍,高於Meta的17.27倍,而騰訊的純利率只有34.42%,相較Meta為35.08%,那是否意味著騰訊的估值可能受壓?

事實上,現在的騰訊更類似一家投資公司,它擁有眾多上市和未上市投資,而這些投資一旦釋放價值可大大增厚其利潤和價值。值得注意的是,最近針對大型互聯網公司的反壟斷交易監管趨嚴,或驅使騰訊出售已獲利的投資,以降低相關風險,包括以派發股份形式出售京東和減持東南亞電商Sea。

這些交易的直接影響是釋放騰訊的賬面資產,確認投資價值。截至2021年9月末,該公司的投資組合賬面值就達到8279億元人民幣,約合1.01萬億港元,相當於其當前市值4.6萬億港元的22%,可見潛在的升值空間有多大。

這些投資大都按成本入賬,經過融資和上市的價值重估,投資項目的資產市值早已遠超騰訊投資時的賬面值,一旦出售或減持,其價值將按市價與賬面值之差來確認利潤,從而提升騰訊的利潤,這正是社交媒體廣告業務受到監管、遊戲業務面對索尼和微軟步步緊逼,其估值卻得以保持的原因。

受新業務巨額投入拖累,美團最近幾個季度的虧損迅速擴大。長遠來看,新業務的前景仍不太樂觀,能否扭虧為盈尚是未知之數,所以相對來說,美團的向上估值空間或有限。

京東管理層已經明確未來以用戶體驗為主,而不是以業績數據為追求,可以預見京東的下沉市場拓展戰略在短期内或難以帶來較大幅度的利潤增長。百度也是一樣,人工智能的投入以及未來業務方向的探索,或繼續蠶食其利潤。以業績水平來量度其股價成長空間有欠公允,需留意它們的戰略能否為未來發展帶來價值。

阿里巴巴估值最低,雖然受監管和經濟增長影響業績有所下降,盈利能力仍維持穩健,更為重要的是,經歷2021年的監管後,其不確定風險已經得到了釋放,衝擊也穩定下來,所以對比於國内和國際同行,阿里巴巴似乎更值得留意。

總結

西方國家資金流動性的變化,遲早會反映在資本市場中。

在最近兩年大漲之後,美股上市的大型科技股估值已經去到一個較高的水平。但是資金收緊,將可能壓抑消費需求,從而令整體經濟增長放緩,這意味著大型科技公司或難以維持過去兩年的業績高增長,也就無法支撐過高預期所賦予的估值,這正是西方資本市場跟隨量化寬松政策收緊而收縮的基本邏輯。

相對來說,港股上市的科技股估值相對較低,而且監管的不確定風險已經釋放,它們的估值有望迎來轉機,暖春可期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享