今起招股,強大護城河凸顯企業價值")

前言:

2022年2月10日,專注腫瘤免疫治療和ADC藥物領域的生物醫藥企業樂普生物-B(02157.HK)開始招股。這意味著港股市場將迎來另一只商業化前景廣闊的生物科技公司。

據招股書顯示,樂普生物將全球發售1.2688億股H股,其中1.142億股H股將作為國際發售,約佔發售股份總數的90%,剩餘1268.8萬股H股將於香港公開發售,約佔總發售股份總數的10%;每股H股發行價不超過7.38港元;預計將於2022年2月23日(星期三)在港交所主板上市交易。

實際上,自成立以來,樂普生物自主開發了多個腫瘤產品管線處於首創或領先的候選藥物,是國内腫瘤治療領域正不斷崛起的生物製藥企業,亦是國内外知名長線醫療產業基金和機構投資者追捧的對象。

在IPO之前,樂普生物就獲包括平安、陽光人壽、國投創合、上海生物醫藥基金等多家知名醫療投資基金和投資機構高度認可,為樂普生物成長為ADC行業領軍者給予最大的支持。

從企業自身角度來看,多方資本追捧樂普生物,是看中其以自身強大創新和研發實力打造的護城河,正隨著商業化進程加快,企業内在價值不斷凸顯。與此同時,豐富管線及強大創新能力,讓樂普生物具備成長龍頭的潛質及條件。

樂普生物的強大護城河

作為一家立足中國、面向全球的創新驅動型生物製藥公司,樂普生物憑借對癌症靶向療法及免疫療法的深厚知識、經驗及洞察力,打造了三個針對不同生物療法的領先技術平台,即抗體藥物偶聯物(ADC)技術平台、抗體發現平台、具備先進工藝的分析開發平台。

依託這三大技術平台,樂普生物不僅擁有一套領先的腫瘤治療基礎性技術解決方案,還構建了一個全面一體化、端到端的研發和生產平台,覆蓋至生物製藥產業鏈的各項關鍵職能,包括藥物發現、臨床開發、CMC及符合GMP的生產。其中,在研究領域,樂普生物已經在腫瘤免疫療法(PD-1/PD-L1)、ADC、溶瘤病毒(OV)及聯合療法領域,構建了強大的「護城河」。

就腫瘤免疫療法領域而言,在三大先進的技術平台加持下,樂普生物在PD-1/PD-L1單抗市場中的核心候選產品(HX008)已經進入報產階段,公司有望成為新一批分羹PD-1單抗市場紅利的生物科技企業。

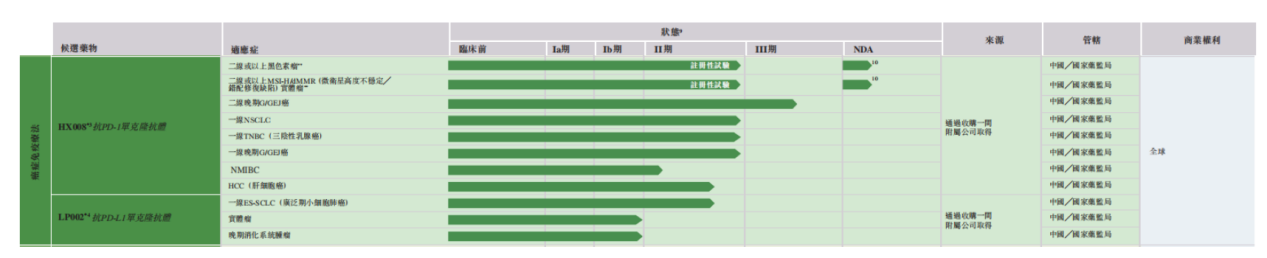

樂普生物PD-1/PD-L1療法領域的在研管線的臨床進度

據招股書顯示,針對黑色素瘤及MSI-H/dMMR實體瘤PD-1候選藥物HX008已經進入了NDA的申請,並獲得優先審評資格。這意味著HX008商業化,已經進入倒計時。

就ADC藥物領域而言,基於強大的創新能力及研發實力,樂普生物已經是當前ADC靶向療法領域的「槓把子」,即領軍者。

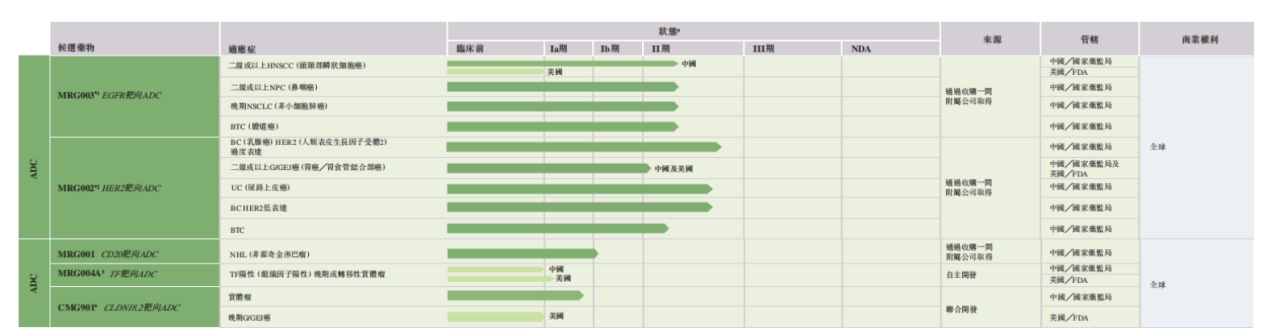

樂普生物ADC藥物領域在研管線的臨床進度

據招股書顯示,樂普生物已有5款ADC產品處於臨床階段。從臨床階段ADC管線數量來看,樂普生物已經遙遙領先於其他同類企業,是目前國產ADC領域的龍頭企業。

基於在ADC藥物領域的先發優勢,樂普生物也將在研的ADC候選藥物,視為公司靶向療法的核心,亦是公司未來可持續開發及商業化的重要拼圖之一。

就溶瘤病毒及管線聯合療法領域而言,基於技術平台成功的研發經驗,樂普生物在OV及管線聯合療法領域擁有多項建設性的成果及先發優勢。

溶瘤病毒的在研管線

管線聯合療法及臨床前候選藥物的在研管線

以CG0070為例,CG0070是一款臨床開發階段進度處於領先的治療膀胱癌的溶瘤腺病毒、從CGOncology許可引進之後,樂普生物便擁有CG0070在中國内地、香港及澳門進行開發、製造和商業化的獨家權利。

目前,全球僅有兩種用於膀胱癌的溶瘤病毒療法的在研管線。其中,樂普生物CG00700佔有一席。這意味著公司未來有望憑借CG00700先發優勢,在國内膀胱癌的溶瘤病毒市場中擁有絕對產品溢價權及市場份額。

基於在PD-1/PD-L1、ADC、溶瘤病毒(OV)及聯合療法領域構建了多個腫瘤產品管線,樂普生物成為當前港股市場稀缺的投資標的。

根據弗若斯特沙利文的資料,樂普生物是中國唯一一家既有NDA報產階段PD-1單抗,又擁有多個臨床II期ADC管線產品,同時還擁有極具潛力的溶瘤病毒藥物的公司。隨著樂普生物在港交所主板上市,也標志著港股市場將迎來同時擁有PD-1/PD-L1、ADC、溶瘤病毒(OV)及管線聯合療法三大護城河的生物科技公司的加入,其獨特的稀缺性和市場競爭力,有望成為港股生物科技板塊首選的優質投資標的股。

某些層面上講,正是基於獨特的投資稀缺性和強大的市場競爭力,樂普生物才能在IPO前後持續獲得多路資本青睐及支持。

研發管線商業化迸發期將至,樂普生物成長可期

如果說又深又寬的PD-1/PD-L1、ADC、溶瘤病毒(OV)三大護城河,是樂普生物獲多家知名投資機構青睐的重要考量因素。那麽,多款腫瘤候選藥物即將進入商業化迸發期,則是投資機構在招股階段,選擇持續加碼樂普生物的重要投資邏輯之一。

截至2022年2月1日,樂普生物已啓動28項臨床試驗,其中三項已進入註冊性試驗階段及兩項正在美國進行。其中,上述提及的已經進入商業化倒計時的HX008,有望率先實現盈利貢獻。

作為廣譜抗癌藥,PD-1/PD-L1市場潛力巨大。目前全世界賣得最好的PD-1默沙東的K藥,2020年全球大賣143.8億美元;2018年末上市的信達生物信迪利單抗2019年銷售額約人民幣10.16億元,2020年銷售額約人民幣22.9億元。

目前,HX008不僅是樂普生物打開市場的鑰匙,更是公司管線的支柱及深耕腫瘤免疫治療領域的基石。HX008是一款針對人PD-1的人源化單克隆抗體,也是樂普生物即將商業化的第一個拳頭產品。

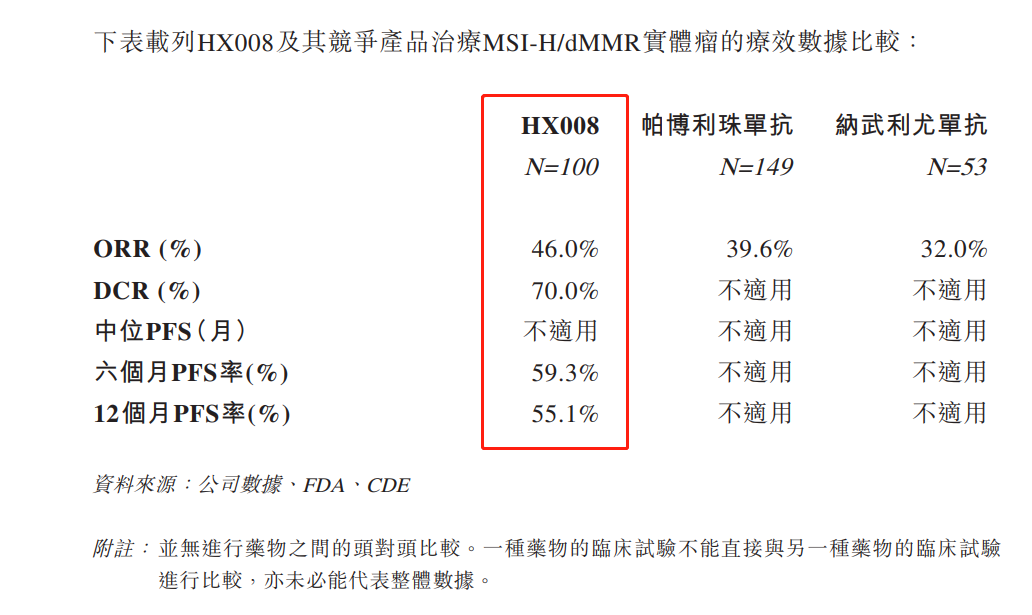

從臨床試驗結果來看,HX008在臨床療效、半衰期等方面的擁有獨特優勢。以臨床療效為例,對比其他已上市的針對相同適應症的PD-1單克隆抗體的療效數據,HX008針對MSI-H/dMMR實體瘤和胃癌的ORR和DCR均在一定程度上優於目前已上市的產品。

HX008及競爭產品治療MSI-H/dMMR實體瘤的療效數據比較:

此外,相比於部分同類藥物每兩周一次的給藥方案,HX008每三周一次的給藥方式更加便捷,患者依從性更優,這勢必會將增強產品上市後的競爭力,進而推動樂普生物快速獲取可觀市場份額,並站穩腳跟。

據弗若斯特沙利文數據顯示,中國黑色素瘤市場的規模2030年將達到人民幣28億元,2020至2030年的CAGR達7.18%。而MSI-H/dMMR實體瘤的市場規模到2030年將增長至48.65億元,2020至2030年的CAGR達17.14%。快速增長的市場意味著在HX008上市後,持續放量的空間廣闊。此外,隨著後續適應症的臨床推進與上市,HX008有望持續創造更多價值。

除了HX008外,樂普生物在ADC藥物領域多款核心產品,不僅先發優勢明顯,而且商業化前景更加廣闊,更是其未來成長為全球知名生物製藥公司重要籌碼。

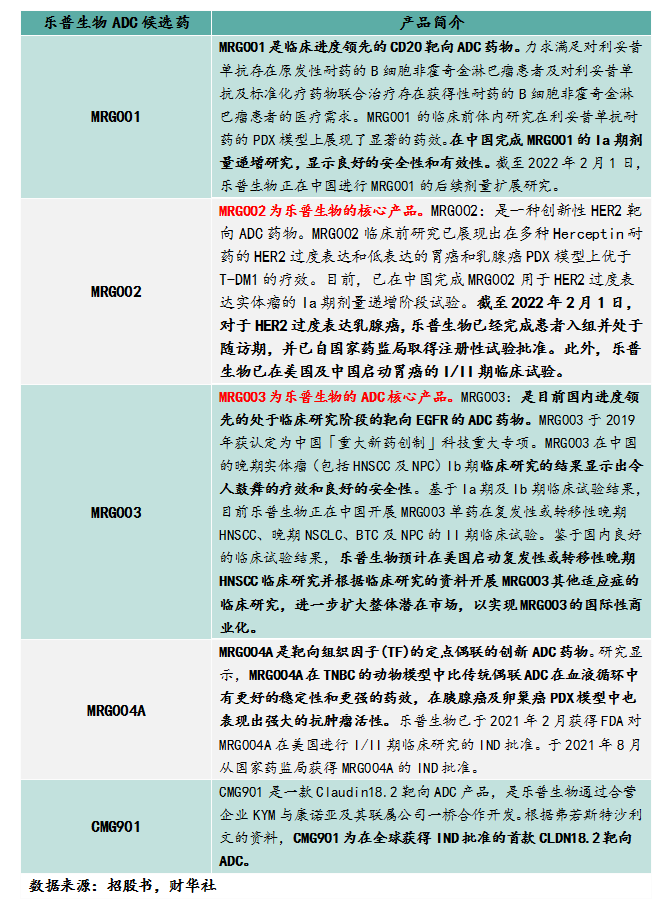

據招股書顯示,樂普生物已經開發了5款ADC候選藥物,5款產品分别為MRG001、MRG002、MRG003、MRG004A和CMG901。

目前,這5款產品均在各自細分技術領域佔據核心的位置。其中,MRG002、MRG003兩款核心產品競爭優勢及發展前景最為顯著,而且是商業化進展快的ADC產品。

MRG002是HER2靶向的創新ADC產品。目前,MRG002各項適應症均已處於臨床II期,臨床進度穩步推進。

與競爭性HER2靶向ADC產品相比,MRG002在安全性、療效及藥代動力學方面的競爭優勢非常明顯。例如,在中國Ia期劑量遞增階段中,MRG002在經大量既往治療的罹患HER2陽性乳腺癌、唾液腺癌、結直腸癌及胃癌的療效可評估患者中的ORR為45.5%及DCR為81.8%,並且具有可控的安全性及耐受性。

目前ADC療法對HER2表達癌症的商業價值已被市場廣泛認可,全球範圍内僅有三款該類ADC藥物獲批,整個賽道仍處於藍海階段。不同的是,已上市的產品或多或少均存在不足之處,如T-DM1僅被批準用於乳腺癌,而未被批準用於胃癌,而MRG002則能彌補已上市產品的不足之處(例如,在乳腺癌PDX模型上優於T-DM1的療效),並擁有更高的安全性及耐受性。在此背景之下,MRG002有望憑借良好的臨床表現,實現拐彎超車,成為ADC藥物領域另一款爆款產品。

更值得投資者注意的是,另一款ADC核心產品MRG003的競爭優勢更加明顯。MRG003是目前國内進度領先的處於臨床研究階段的靶向EGFR的ADC藥物,於2019年獲得中國「重大新藥創製」科技重大專項的認可。

因國内尚無獲批準的靶向EGFR的ADC藥物,MRG003有望憑借先發優勢及良好的臨床表現,搶佔市場機遇。

據臨床研究表明,相較於已上市的一種EGFR單克隆抗體產品(復發性和轉移性的晚期HNSCC二線治療),MRG003有良好的安全性及有效性,在療效可評估患者群體中,EGFR陽性的復發性和轉移性HNSCC患者中的證實ORR為40.0%;EGFR陽性的復發性和轉移性NPC患者中的證實ORR為44.4%。

不僅如此,臨床前研究結果顯示,MRG003具有KRAS突變的結直腸癌動物模型以及對奧希替尼有獲得性耐藥的具有EGFR突變的NSCLC模型中展現顯著的藥效。

目前,MRG003的臨床進展非常順利,在HNSCC、NPC、NSCLC、BTC等適應症上均已處於臨床II期。

從適應症市場前景來看,MRG003未來發展前景非常可期,未來市場規模將達千億。根據弗若斯特沙利文的資料,2020年中國頭頸癌市場規模為人民幣30億元,預計至2025年及2030年將分别達到人民幣74億元及人民幣130億元。2020年中國鼻咽癌市場規模為人民幣6億元,預計至2025年及2030年將分别達到人民幣16億元及人民幣28億元。2020年中國NSCLC市場規模為人民幣423億元,預計2025年及2030年將分别達到人民幣1,117億元及人民幣1,775億元。

為了最大限度滿足多款管線商業化,樂普生物此次赴港上市的目的也很明確,籌集的資金,加速推進公司多個生物創新藥的研發、臨床試驗和產品上市。其中,很大一部分商業化資金將用於HX008、LP002、MRG002、MRG003這四款競爭力強勁且商業化前景廣闊的核心產品。

尾語:

以研發管線深度與廣度論英雄的資本市場,手握即將商業化的PD-1單抗,身背5款發展潛力巨大的創新ADC,又聯合知名藥企共拓溶瘤病毒新賽道的樂普生物,顯然已經具備成長為國内領先的生物製藥公司的潛質及條件。

向前看,隨著樂普生物此次籌資,全面加速核心產品商業化,公司有望加速兌現市場給予的盈利預期,迎來戴維斯雙擊時刻。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享