在境外上市的光伏龍頭企業要回歸A股大本營已成為近年來的趨勢,保利協鑫能源(03800.HK)也不例外。

2月9月,保利協鑫能源在港交所發佈公告稱,基於公司股東利益最大化的原則為前提,董事會啓動一項可行性研究,就公司在境内證券交易所上市的可能性進行討論和計劃,包括上市方式、時間及任何發售計劃。

考慮回歸A股後,保利協鑫能源的股價聞風而動。2月10日,公司股價高開6.86%,最終收漲2.81%。

在2019年至2020年10月期間,保利協鑫能源股價經歷了長時間的低迷,慘變仙股。後來我國提出碳中和戰略後,保利協鑫能源股價一飛衝天,由2020年5月的最低點0.21港元/股飙升至去年2月中旬的3.88港元/股,累計漲幅高達17倍,上演了王者歸來的好戲。

回A的背後因素是什麽?

國家對減碳和環保的多項重磅政策,給了整個光伏產業鏈一個大紅包,位於上遊矽料和矽片領域的保利協鑫能源,無論是在政策環境、市場環境還是市場情緒上都迎來了難得的歷史契機。

手握數萬噸顆粒矽產能、2021年預計大幅扭虧而盈利50億港元,以及獲得高領領投的50億港元融資等等利好因素共振,就已將保利協鑫能源推向了其發展史上前所未有的高光時刻。

所以保利協鑫能源這個時間回A與其他光伏行業龍頭相聚一堂,時機上很成熟。還有另外一個重要的考量因素是,港股和美股市場對能源上市企業並不如A股熱情,導致很多在港上市的優質能源企業一直處於低估值、低市值的尷尬局面。

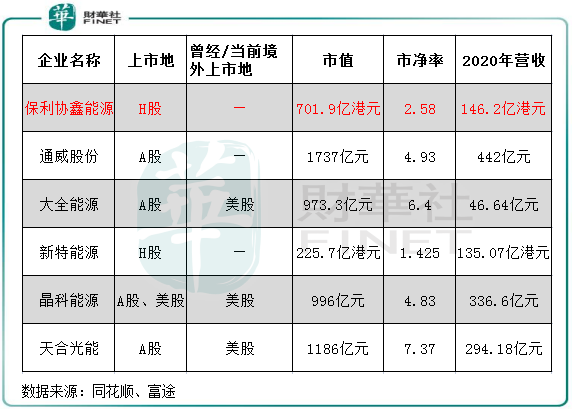

根據財華社統計,在此次保利協鑫能源計劃回A之前,光伏上遊領域的企業中已有大全能源(688303.SH)、晶科能源(688223.SH)和天合光能(688559.SH)這三家在美上市的企業成功回A。回A後,該三家企業在A股的估值均獲得了釋放,幾乎都能獲得數倍於美股市場的估值,並且市值均處於1000億元人民幣上下。

當前在港股上市的保利協鑫能源和新特能源(01799.HK)則明顯被低估,兩者當前的市淨率分别僅為2.58及1.425,均遠低於上圖其餘在A股上市的四家企業的市盈率,且市值也處於較低水平。

相較於在港股市場花巨資回購股份刺激股價,保利協鑫能源回歸A股獲取更大的增量空間明顯更為明智。縱觀2020年以來A股及港股市場上光伏上市企業的表現,顯然A股市場對光伏企業的興趣更為濃厚。且在A股市場上市後,光伏企業更有利於價值重估,提高企業的融資能力,進而加速產業的擴張步伐,可謂是一石二鳥。

實際上,在保利協鑫能源之前,新特能源和光伏玻璃廠商彩虹新能源(00438.HK)就已啓動了回A上市的計劃。早在2021年1月,新特能源就對外披露了其到A股上市的計劃,其控股股東特變電工(600089.SH)也宣佈已啓動新特能源於境内上市的前期籌備工作。

上月,彩虹新能源向深交所遞交了招股說明書,計劃在創業板上市,擬募資金34.03億元。

「殺手锏」顆粒矽技術

保利協鑫能源是國内光伏行業能成功實現大逆襲的一家企業,其顆粒矽技術和產能讓不少競爭對手有所忌憚。

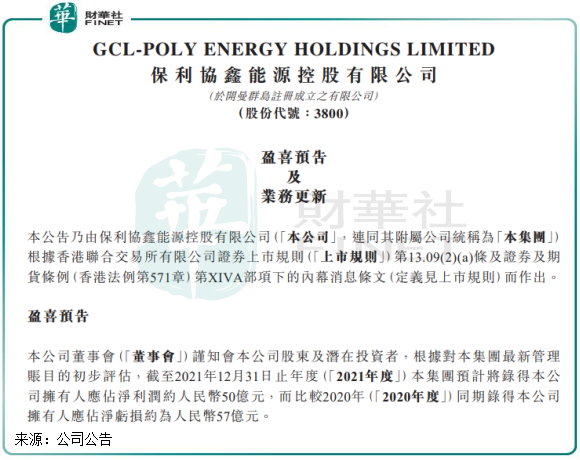

2018年的「513新政」出台後,保利協鑫能源因曾經激進的擴張而被一夜變天的市場「打入了冷宮」,資金鏈承壓,2018年-2020年連連虧損,累計虧損額高達65.6億元,讓不少投資人望而卻步。

而進入2021年,保利協鑫能源實現了王者歸來,預計實現淨利潤約50億元,盈利能力突然爆表。

對於實現巨額利潤的原因,其中兩個原因值得投資者關注。第一是在行業高景氣度下,保利協鑫能源光伏材料(多晶矽及矽片)量價齊升,帶動營收和利潤的增長。

第二個原因,便是保利協鑫能源的「殺手锏」——顆粒矽技術,顆粒矽技術成為公司2021年扭虧的一大功臣。

保利協鑫能源在年度業績預告中提到,粒矽產出佔公司矽料總產量的約18%(不包含公司聯營公司的矽料產量),顆粒矽利潤優勢已初步顯現,在原材料工業矽及矽料價格大幅上漲的情況下,顆粒矽毛利率高於棒狀矽毛利率約15個百分點以上。

由此可以看到,顆粒矽產品依靠其低成本等優勢,成為保利協鑫能源實現扭虧的重要因素。

據悉,保利協鑫能源在矽烷流化床法顆粒矽領域已探索了十餘年,在2019年其顆粒矽工藝已經步入成熟階段,並於2020年進入投產期。

顆粒矽擁有「低排放、低能耗、低成本」的特點,目前,顆粒矽已將每公斤電耗降低到18kWh以下,相較改良西門子法電耗降低約三分之二,可有效降低度電成本。在投資方面,顆粒矽每萬噸產能僅需要7億初始投資,相較西門子法可降低1.5億元-2億元,具備明顯的成本優勢。

因綜合優勢顯著,顆粒矽有望成為新一代低碳矽基材料。而保利協鑫能源不但掌握了顆粒矽的工藝和生產技術,還在產能上領先於通威股份(600438.SH)和新特能源等矽料頭部企業。

在2021年,保利協鑫能源已建成3萬噸顆粒矽產能,同時在徐州、樂山以及包頭分别模塊化復制兩個10萬噸、一個30萬噸矽料生產基地。公司預計在2022年末,顆粒矽的產能將超過10萬噸。同時,公司還與中環、晶澳等下遊企業簽訂了顆粒矽長單,提前為公司未來顆粒矽的出貨奠定好了基礎。

顆粒矽的低成本優勢,以及保利協鑫能源持續加碼產能,通威股份等競爭對手在來勢洶洶的保利協鑫能源面前或許會面臨更大的競爭壓力。市場擔心顆粒矽工藝將取代改良西門子法,因為當前矽料企業大多使用改良西門子法生產多晶矽產品。

未來,隨著碳達峰、碳中和目標的深度推進,或將促使更多下遊企業選擇使用顆粒矽技術,而擁有顆粒矽規模優勢的上遊企業有望分得更大的一杯羹。

保利協鑫能源已爬出其發展的低谷,對於十年磨一劍的重磅產品——顆粒矽,未來能爆發出怎樣的威力,值得拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享