動力電池對新能源汽車的意義不言而喻,而近年來三元材料的登場,將鎳資源從幕後推向了台前。

得鎳者得未來,當前國内已進入了群雄逐鎳的階段,寧德時代(300750.SZ)、比亞迪(002594.SZ)和贛鋒鋰業(002460.SZ)等國内數十家企業展開了搶鎳大戰。

就連上遊領域的鎳礦資源貿易商力勤資源也將觸角伸向了新能源電池材料領域,搶灘這塊藍海市場。

資料顯示,力勤資源是目前中國最大的鎳礦資源貿易商,其鎳礦貿易進口量約佔中國市場的30%,同時為全球第四大鎳礦貿易商。公司業務涵蓋了上遊鎳資源整合、鎳產品貿易、冶煉生產、設備制造與銷售等在内的多個產業環節,鎳礦資源供應渠道主要在菲律賓、印度尼西亞、新喀里多尼亞、土耳其、危地馬拉等國家。

近日,為擴充鎳產品產能和擴建新能源汽車電池項目,力勤資源近日向港交所遞交了招股書,擬在港交所主板上市。

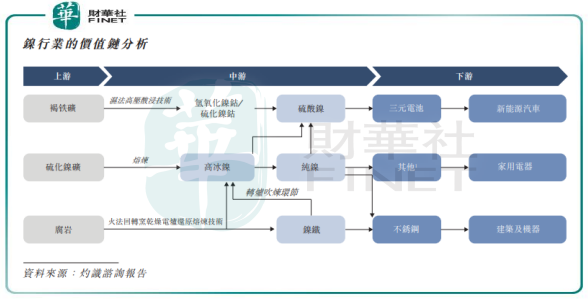

鎳和三元電池

鎳是一種近似銀白色、硬而有延展性並具有鐵磁性的過渡性金屬元素,主要用於合金、催化劑等。

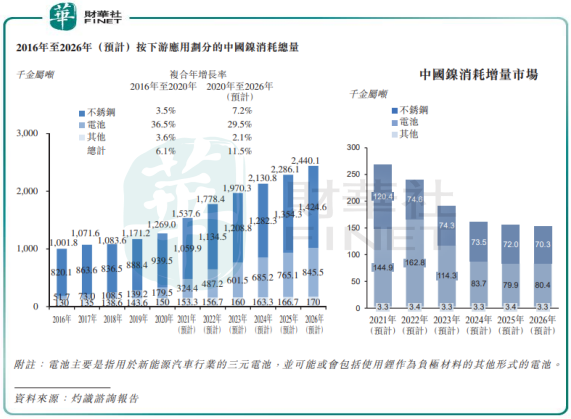

如今,人類對鎳的應用主要在兩個領域:新能源汽車的三元電池及主要用於建築和機械的不鏽鋼。單從這兩個應用領域來看,鎳資源的消費量相當大,2020年就有近4000萬噸鎳礦銷往中國。

我國有超過7成的鎳消耗在不鏽鋼領域,而隨著高鎳三元電池走向新能源汽車市場的聚光燈下,未來鎳的需求量或會呈現出階梯式增長。

高鎳三元電池在所有三元電池中具有更高的能量密度,同時也具備成本優勢,有望成為新能源汽車動力電池的主流。根據灼識報告,預計於2026年,中國高鎳三元電池的滲透率將達到54.0%。

作為生產高鎳三元電池的關鍵原材料,鎳钴化合物(例如硫酸鎳)成為資本爭搶的對象。寧德時代、LG 新能源等國内外動力電池企業持續投入高鎳三元電池的研發生產,對上遊鎳钴化合物的需求大增。

當前,為追求更強的續航能力,已有不少國内外定位中高端市場的車型採用了高鎳三元材料,包括大眾ID4、寶馬IX3、福特Mach-E、極氪001等。鑽石研報認為,隨著高鎳技術的成熟帶來的安全性能改善,預計三元高鎳會逐漸佔領國内自主和合資車企中高端車型。

擁有鎳礦貿易資源,並正在籌建鎳钴化合物生產基地的力勤資源,也嗅到了新能源汽車市場的風向。

野心膨脹,切入三元電池材料領域

成立於2009年的力勤資源,在鎳產業領域的野心很大。在印尼、菲律賓和土耳其,都留下了力勤資源在鎳資源市場的身影,同時公司在國内還佈局了鎳產品生產基地和貿易物流。

在鎳資源的獲取方面,因國内鎳資源相對匮乏,力勤資源通過與印尼和菲律賓當地的供應商合作的方式獲取紅土鎳礦和鎳鐵。為對接上下遊市場,力勤資源在國内和印尼建設了生產基地,並銷售給下遊的三元電池材料生產商和大型鋼鐵集團,這些客戶包括格林美(002340.SZ)、華友钴業(603799.SH)和金川集團等鋰電池上遊的材料供應商。

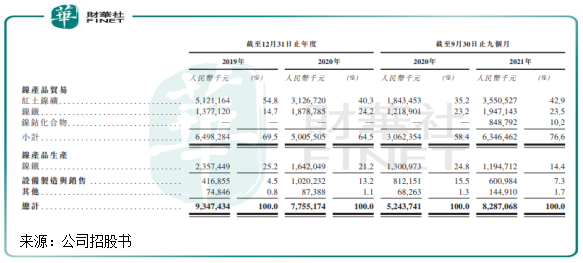

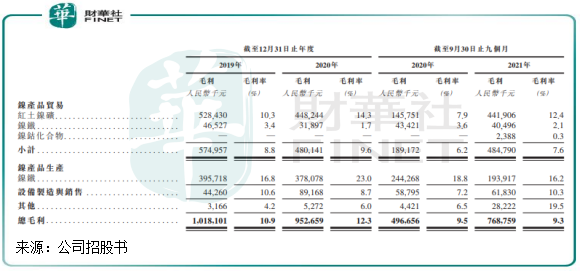

從營收結構看,力勤資源主要還是依靠對來自於國外的紅土鎳礦產品的貿易,2021年前三季該產品的收入比重達42.9%,整個貿易業務的收入佔比也達到了76.6%。

進入冶煉生產領域後,力勤資源開始在國内江蘇省和印尼佈局鎳產品產能,主要為鎳鐵和鎳钴化合物,以應對下遊不鏽鋼市場和新能源汽車市場的需求。

縱觀近幾年的動作,力勤資源並不甘只做鎳礦領域的貿易服務,而是切入利潤更高的鎳產品,增強公司議價能力。

目前,力勤資源在江蘇有年產能1.8萬噸的鎳鐵產能,不過產能規模在國内只能排第九。國内產能雖然沒有優勢,但力勤資源則看上了靠近產地、並且有生產成本優勢的印尼地區,其在印尼入股的項目——RKEF項目正在建設20條鎳鐵生產線,預期於2022年至2024年投產,總設計年產能為28萬金屬噸鎳鐵。RKEF項目一期由HJF運營,公司持有36.9%股權,而RKEF項目二期由KPS運營,公司持有65.0%股權。

鎳钴化合物產品被廣泛地用作新能源汽車三元電池的核心原材料,力勤資源在該領域的產能也在不斷加碼,在印尼投建了鎳钴化合物產能。其中,3.7萬噸產能已投運,預計另外總產能為8.3萬噸的4條產線在今明兩年投產,屆時總產能將達12萬噸。其中公司持有一期和二期項目(HPL)54.9%股權,已做並表,三期項目則持有60%股權。

總體上看,力勤資源已控股了在印尼鎳钴化合物項目,該項目正是為公司拓展新能源汽車三元電池市場而籌備;公司在印尼的鎳鐵項目也拿下了大部分股權,面向不鏽鋼市場。該兩個產品的產能正處於蓄勢待發的狀態,今明兩年有望大幅改善其營收組合。

2020年以來,因多重因素導致兩條鎳鐵生產線關停和減產,力勤資源的鎳鐵自有產能和利用率均不高,營收不斷下滑。而受印尼2020年恢復對鎳礦出口的禁令影響,公司2020年營收淨利雙降。

2019年-2020年,公司營收分别為93.47億元、77.55億元,淨利潤分别為5.67億元及5.18億元;2020年前三季及2021年前三季,公司營收分别為52.44億元及82.87億元,淨利潤分别為2.28億元及4.15億元。

搶鎳大戰下的隱憂

儘管力勤資源較早涉鎳領域,在鎳產業鏈上有所成績,但隨著三元材料被新能源汽車「相中」,力勤資源一下子感受到了群狼襲來的重壓。

當下,不只是電池巨頭斥巨資入局鎳市場,國内眾多鋰電材料市場的後來者也蠢蠢欲動,不但佈局上遊氫氧化钴和硫化鎳钴等產能,甚至還瞄向了資源本來就稀缺的鎳資源。

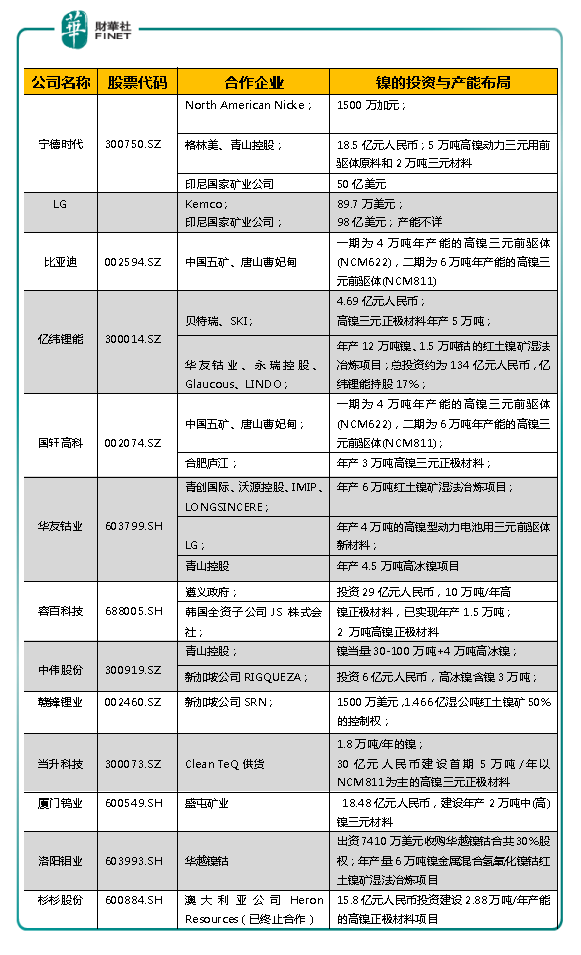

在《【財華聚焦】「搶鎳」大戰正打響:得鎳者,得未來?》一文中,財華社統計的佈局鎳領域的鋰電材料上市企業就接近10家。這些企業個個財大氣粗,不惜重金投入到生產基地建設中。

其中,洛陽鉬業(603993.SH)在2019年就入股了年產量6萬噸鎳金屬混合氫氧化鎳钴的紅土鎳礦濕法冶煉項目;億緯鋰能(300014.SZ)在印尼則投建了紅土鎳礦濕法冶煉項目。

值得注意的是,力勤資源的下遊客戶華友钴業也試圖在增強其產業鏈佈局,2018年與其他企業聯手在印尼建設6萬噸的紅土鎳礦濕法冶煉項目。不知在上遊鎳產品的產能逐漸實現自給的華友钴業,對力勤資源來說會不會是一大損失。

在招股書風險項中,力勤資源也承認:我們的一些競爭對手和客戶已開始在印度尼西亞建設使用HPAL及╱或RKEF工藝的鎳生產項目。當我們競爭對手的生產線投產時,我們的生產線計劃生產的產品可能會面臨直接和額外的競爭。

如何在世界各地攫取鎳資源,也成為近年來資本搶奪的焦點。在這方面,中國最大的民營不鏽鋼企業青山控股則走在了力勤資源前面。

2009年,青山控股在印尼購入4.7萬頃紅土鎳礦。如今,青山控股在印尼擁有豐富的鎳礦資源,鎳金屬儲量在1200萬噸以上,是國内鎳金屬的儲量最多的企業。

全球範圍内的鎳資源主要集中在菲律賓和印尼等國,搶鎳的地盤也主要在這些地區。力勤資源雖然是國内最大的鎳產品貿易商,但至今未能拿下國内外任何一處鎳資源,只是通過與當地供應商合作的方式採購鎳礦資源,不利於其控制成本。

在招股書中,力勤資源提到,因為合作時間長、採購量大,公司一般能從菲律賓鎳礦貿易商以比市場價更優惠的價格採購鎳礦。但家中「無礦」,使力勤資源在產業鏈中未能成為利潤最大的受益方。

貨品價值、原材料及輔助成本以及運輸成本構成力勤資源三大銷售成本,2019年以來,貨品價值成本佔了公司銷售成本的60%以上,加上高昂的運輸成本,導致力勤資源毛利率一直處於低位。

2019年及2020年,公司整體毛利率分别僅為10.9%及12.3%,2021年前三季毛利率下降至9.3%。毛利率不高,主要受鎳產品貿易業務收入比重較高所拖累,該業務的成本比其生產的鎳產品更高。

公司鎳產品生產業務的鎳鐵毛利率遠高於其他業務毛利率,2020年達到了23%的高水平,在公司所有業務中可謂是一枝獨秀,這也是為何力勤資源要大力擴充鎳產品生產線的原因。

在2020年,力勤資源與寧德時代合建了CBL,將業務拓展至新能源電池材料領域,加入了新能源汽車市場的滾滾潮流中。對於在電池材料領域還未形成氣候的力勤資源來說,能否在群雄逐鹿的競爭中佔據一席之地,還有待時間的驗證。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享