遇著跳水行情,港交所(00388.HK)也無能為力。

在公佈2021年全年創紀錄業績之後,港交所的股價繼續下沉。全球地緣風險引發的資本市場大跳水估計是一個最重要的原因。對於躺賺模式的交易所,地緣風險的最直接後果就是市況低迷引發成交銳減,拖累業績表現。

那這次港交所下跌又是否夾雜了自己的原因。或許我們可以從最新一期業績說起。

全年業績創新高

港交所的2021年全年業績創下多個新高:

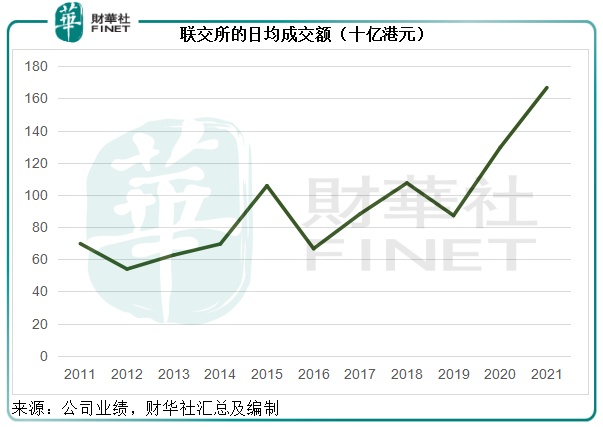

1.日均成交金額創新高,帶動收入創新高。

2021年,聯交所的日均成交額同比增長29%,至1667億港元新高,其中聯交所的股本證券產品日均成交金額同比增長32%,至1466億港元,也創下紀錄高位。此外,聯交所的股票期權合約日均成交量也按年增長21%,至63.7萬張,也是紀錄高位。

在吸引資金流入的「貨」方面,港交所繼續發揮作為區内重要集資市場和交易市場的韌性和活力,這是其能夠持續吸引資金流入的原因。

2021年,在港交所新上市的公司共有98家,集資額達3314億港元,低於2020年的水平,不過集資額較疫情前的2019年上升5%。

新上市的公司中,新經濟和生物科技公司仍是重要增長點:期内有59家新經濟公司在香港上市,包括31家同股不同權公司、醫療健康及生物科技公司和第二上市公司,這些公司佔港交所IPO集資額的88%。期内,港交所繼續成為亞洲最大和全球第二大生物科技集資公司。

2021年10月,港交所推出香港首只中國A股期貨產品明晟中國A50互聯互通指數期貨合約,這具有重要意義:一方面,這意味著其與MSCI(明晟)的長期合作關係更為緊密;另一方面,也標志著其在香港建立離岸中國内地股票衍生品方面邁出關鍵一步。

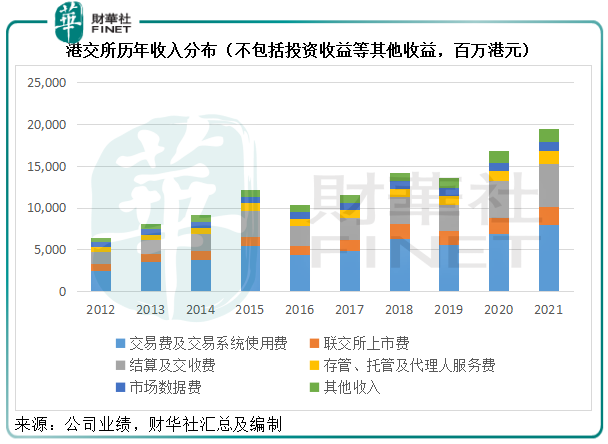

在這些諸多因素的帶動下,港交所的2021年收入及其他收益同比增長9.2%,至209.5億港元,創下紀錄新高,其中總收入為194.71億港元,同比增長15.7%,抵消了投資收益同比下降47.6%的影響。

2.「通」業務再創新高。

内地與香港市場互聯互通機制已開通七年,互聯互通業務一直是港交所努力拓展的内容:内地資金可以通過互聯互通機制交易A股沒有的標的,外資也可進入内地投資A股市場;此外,上市企業的融資資金來源擴大,更利於其價值實現。

2021年,滬深港通北行交易和南向交易的全年成交金額分别按年增長31%和70%,達到27.6萬億元人民幣和9.3萬億港元;北向及南向交易的日均成交額分别為1201億元人民幣和417億港元,同比上升32%就17%。

期内,滬深港通繼續擴容:納入上海科創板A股及相應H股,並將納入合資格的ETF。

債券通北向通的2021年全年成交額創6.5萬億元人民幣的新高,日均成交額為266億元人民幣,同比增長34%。

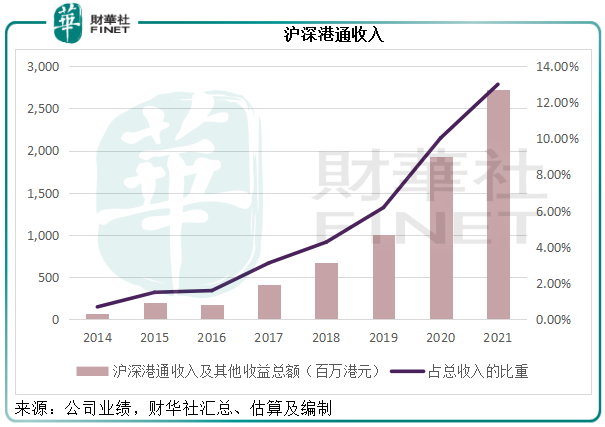

在活躍的南北水推動下,港交所的2021年滬深港通收入及其他收益再創新高,同比增長41.4%,達到27.24億港元,佔總收入及其他收益總額的比重由2020年的10.04%進一步上升至13%。

3.股東應佔溢利創新高

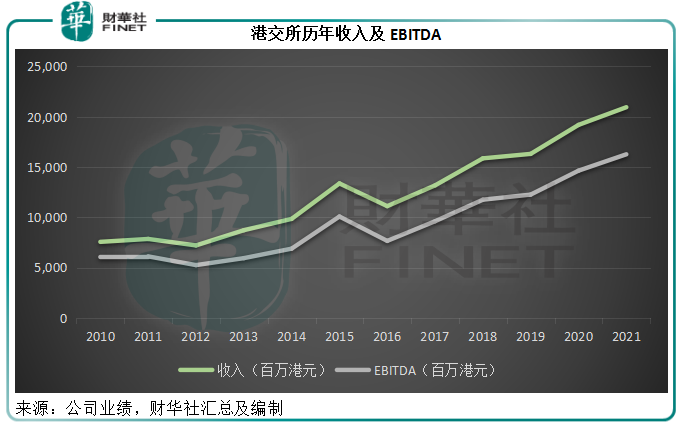

在收入及其他收益同比增長9.2%帶動下,扣除利息、稅項、折舊及攤銷前盈利(EBITDA)同比增長11%,至162.69億港元,EBITDA利潤率較上年同期提升1個百分點,至78%,由此可見,港交所在運營支出管理方面掌控得不錯。

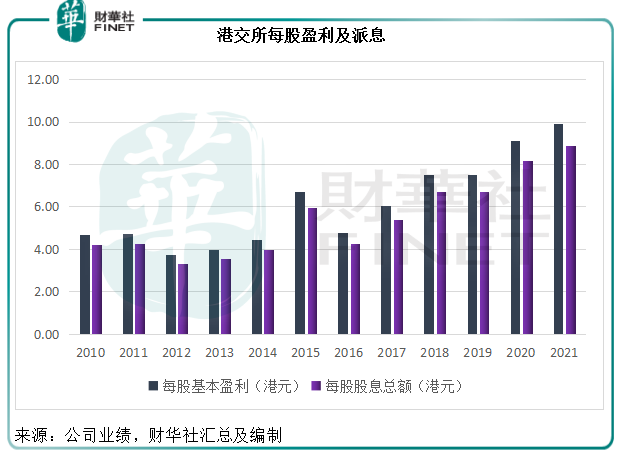

2021年股東應佔溢利同比增長9%,至125.35億港元,創新新高。每股基本盈利按年增長8.8%,至9.91港元。董事會宣派第二次中期息每股4.18港元,全年股息為8.87港元,同比增長8.6%,見下圖。

盈利能力優於其他上市交易所

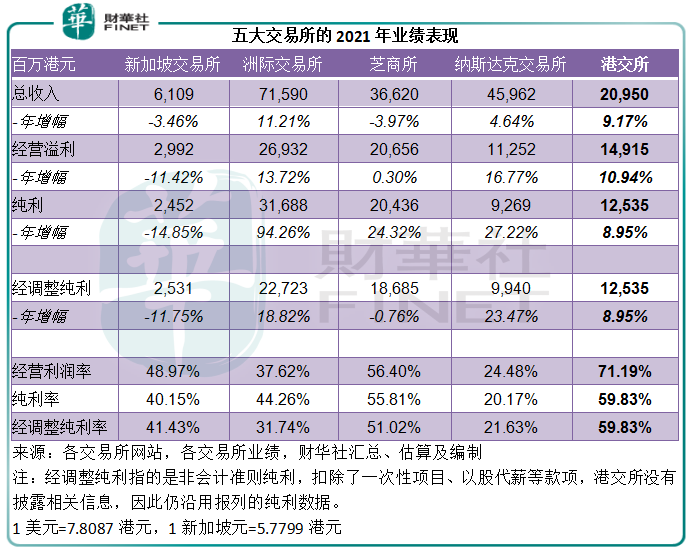

其他交易所也先後公佈了2021年業績,財華社正好用來與港交所進行對比。

對比於洲際交易所(ICE.US)和納斯達克交易所(NDAQ.US),港交所的淨利潤增長明顯跑輸,筆者認為主要原因是美國無限寬松政策帶動美股市場屢創新高,活躍的交易量推動了兩大美國交易所紐交所和納斯達克交易所期内的業績。

不過值得注意的是,從盈利比率來看,港交所仍保持優勢,港交所的經營利潤率達到71.19%,EBITDA達到77.7%,純利率達到59.83%,遠高於新交所的經調整純利率41.43%、洲際的31.74%、芝商所的51.02%和納斯達克交易所的21.63%。

筆者認為,盈利能力較高的原因與港交所的收費較高,而且在資訊科技方面的前期投資相對較低,導致折舊及攤銷開支與收入之比不及美股交易所高有關,此外,美國交易所需支付巨額現金結算費用也是重要原因。

筆者留意到,洲際交易所的折舊及攤銷開支佔總收入(扣除交易費用前)的比重達到11%,員工支出佔比為15.95%;而納斯達克折舊及攤銷加專業和合約服務的合計支出佔收入比重為7.17%,員工支出佔比為15.94%;而港交所的折舊及攤銷支出佔收入比為6.95%,員工開支佔比為15.14%。

第4季業績倒退

儘管全年業績看起來很耀眼,港交所的第4季業績卻有所下降,可能與下半年監管趨嚴、交易活躍度有所下降有關。

2021年第4季,港交所的日均成交額同比下降24%、衍生品日均成交量同比下降17%、滬深股通日均成交額下降20%,導致交易及結算費下降,加上投資收益同比減少61.4%,第4及收入就其他收益同比下降7.2%,至47.32億港元。

季度EBITDA則按年下降6.9%,至34.98億港元,主要因為僱員支出下降,部分緩和了收入下降的影響。不過稅項支出增加,導致第4季股東應佔純利按年下降8.6%,至26.74億港元,跌幅大於收入。

既然2021年收尾不佳,港交所前景如何?

港交所前景展望

踏入2022年,全球資本市場的走向發生了變化:歐美央行取態趨鷹,資金從高估值市場流向低估值市場,在2021年全年受壓的港股市場,無疑是最理想的低估值目標。

2022年1月,港交所證券市場的日均成交額較上月上升9%,至1286億港元;債券日均成交額按年上升57%,至4.7億港元;衍生品市場方面,日均交易量均較上年同期高,而且多只指數期貨的未平倉合約均創歷史新高,或反映港股市場年初的交易氛圍較之去年年底有所改善。

2022年1月1日起,港交所接受SPAC上市申請,到目前為止(截至2022年2月24日港股收市),已有7家SPAC遞表,可見發行人對這一方式很感興趣,有望大大提高港交所今年的IPO數量。

另一方面,在最近發佈財政預算案時,財政司司長提出了一係列措施,包括:研究未盈利科技企業在港集資,為中概股的回流作準備,「港股通」南向交易股票以人民幣計價的可行性研究、ETF互聯互通的落實、與内地監管機構探討優化「粵港澳大灣區跨境理財通」等,這些措施有望為港交所的服務擴容,也有利於引入更多活水,鞏固「貨」與「場」,提升港交所的吸引力。

綜上所述,港交所的2022年前景不俗,在利好政策和資金引流方面都有望取得突破。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享