過去一段時間,國際市場環境複雜多變,為各大小企業帶來不少挑戰。正所謂,機會是留給有準備的人,如何在當前大環境站穩住腳,為未來部署,增添伺機而動的實力,是每家企業必須思考的課題。

阿里巴巴(09988.HK,BABA.US)也一直在做準備。該集團剛公佈了截至2021年12月31日止的2022財年第3季業績,透露了一些增長業務的投資進程,交代了集團回購的安排及對未來的想法等。從阿里巴巴的多引擎發展戰略,對創新和投資未來的堅持,以及維持穩健財務狀况的一貫做法,可見其已做好佈局未來的準備。緃然面對短時間的市場波動,這家內地科網巨企仍然展示出信心和決心。

多場景拓展,用戶保持增長

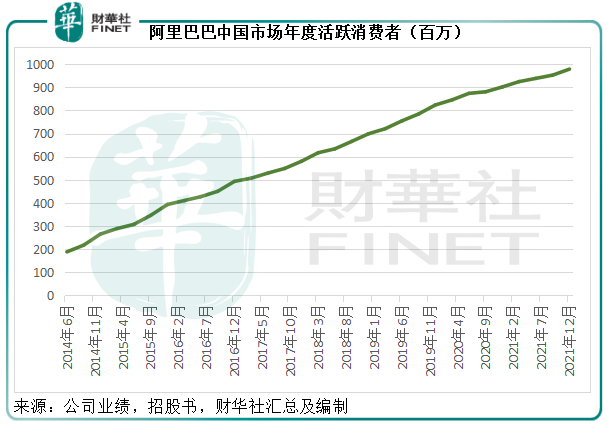

截至2021年12月31日止12個月期間,阿里巴巴生態全球年度活躍消費者(AAC)單季增加4,300萬至約12.8億;其中,中國AAC 的基數仍然繼續擴展。截至2021年12月末,其中國AAC較9月末增加2,600萬至9.79億(見下圖)。不論是按中國的手機上網用戶總數14.1億還是按全國14歲以上人口基數11.58億計算,這一數字相對於總數來說已是一個相當大的比重,分別佔到69.92%和84.54%。

阿里巴巴集團首席執行官張勇在業績發佈會上表示,有信心2022財年底可實現中國市場AAC達到10億的目標。海外市場方面,AAC則從2.85億增長到3.01億。

值得注意的是,在過去一年,阿里巴巴對下沉市場進行了大量投入,尤其淘特和淘菜菜,進一步挖掘了中國低線城市消費群,同時也以生鮮品類的消費,令消費者黏度提升。

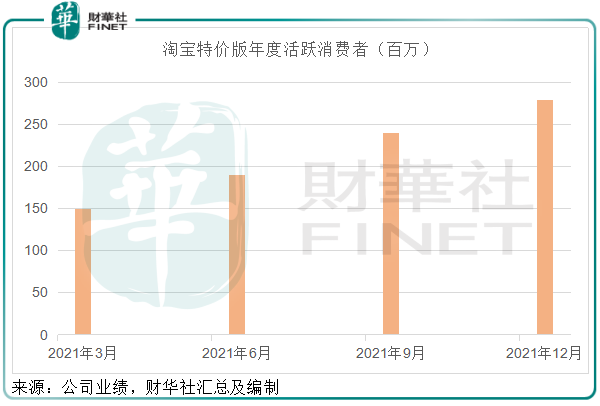

值得一提的是,在阿里巴巴新增的中國AAC之中,淘特的貢獻非常亮眼。截至2021年12月31日止的12個月,淘特的AAC較上季末增加3,900萬,達到2.8億。期內,淘特成功實施多項舉措以優化物流成本,改善消費者配送體驗,承擔為集團在中國零售市場帶來更多新用戶。第3財季淘特的支付訂單量同比大增逾一倍。

第3財季,社區商業平台淘菜菜滲透率進一步上升,而季度GMV亦實現環比30%的強勁增長。通過需求更為剛性的食品、雜貨和生鮮產品,淘菜菜有助提高消費者在平台上的購買頻次和黏性,並可利用增加地區訂單密度和增強供應鏈能力來實現規模經濟,提升盈利能力,這正是其戰略意義所在。值得留意的是,管理層首次透露,淘特和淘菜菜這兩項業務初具規模,效率提升,預期未來幾個季度虧損將逐步收窄。

本地生活服務方面,截至2021年12月末的12個月,阿里巴巴的本地生活服務AAC單季淨增1700萬,達到3.72億;第3財季的本地生活服務訂單量同比增長22%。通過像餓了麽、高德和飛豬等,阿里巴巴能夠在不同場景消費,服務不同需求的消費者。

阿里巴巴的管理層明言,集團基本覆蓋絕大部分有消費能力的用戶,未來通過多種消費場景的建設,有望進一步增強用戶的活躍度和停留時間,並根據各個品類的特點提升對用戶消費決策鏈路的影響力,從增加平台整體的AAC到增加平台上不同品類的AAC。

2020自然年的AAC整體在2021自然年的留存率達86%,與往年相比依然保持穩定,正體現了用戶的黏性。而且年度消費額1萬元人民幣以上的用戶群體中,平均每月每用戶價值(ARPU)仍在持續增長。由此可見,阿里巴巴的電商矩陣效應正在逐步體現。

海外業務的增長保持強勁:截至2021年12月31日止的12個月,阿里巴巴的海外AAC單季淨增1600萬,達到3.01億,整體訂單同比增長約25%,其中Lazada和Trendyol的增幅更分別高達52%和49%。

國際批發業務方面,季度錄得同比29%的強勁增長,受到中國銷往其他主要發達及發展中國家的消費及工業商品穩健出口增長所帶動,於Alibaba.com上完成的交易價值同比增長約50%,國際物流及交易信用保障等的增值服務收入同比增長43%。

實現高質量發展

菜鳥持續加強國際物流基建,包括以eHubs、幹線、分揀中心以及最後一公里派送網絡,加強端到端的物流能力。第3財季,菜鳥有4個位於西歐的自營分揀中心投入營運,使得其在區內的自營分揀中心總數增至7個,這些歐洲分揀中心提升了包裹物流時效,能有效提升當地的物流處理能力,優化對本地消費者的服務支持。

在中國,阿里加強了菜鳥驛站的全國覆蓋,尤其在下沉市場,同時與其中國電商業務的地理擴張戰略達至互補,截至2021年末,下沉市場的菜鳥驛站數量同比增逾一倍,進一步構建了具成本競爭力且高度可靠的物流服務網絡。

這些基礎設施,既增加了菜鳥的收入,第3財季菜鳥有67%的收入就是來自外部客戶,又能通過與阿里巴巴集團生態的電商和本地服務協同,進一步提升運營效率和增加商家及用戶的滿意度。

第3財季,菜鳥貢獻的收入同比增長15.12%,至113.6億元,經調整扣除利息、稅項和攤銷前虧損(LBITA)顯著縮小61.83%,至9,200萬元。

雲業務越趨多元化,盈利能力顯著改善

阿里雲目前為全球25個地區提供雲計算服務,其中IaaS(基礎設施即服務)和PaaS(平台即服務),獲得國際好評。在剛剛結束的2022年北京冬奧會,核心訊息系統實現100%運行在阿里雲上,這是奧運會史上首次由雲計算替代傳統資訊科技基礎設施,承載奧運的組織和運營。

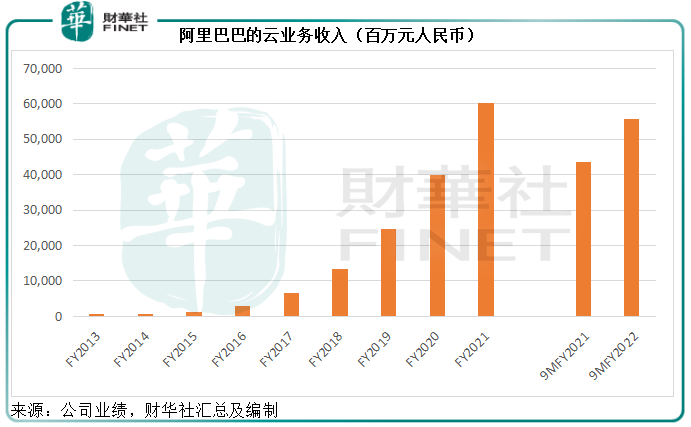

第3財季,雲業務收入按年增長20%,至195.39億元,來自非互聯網行業的客戶收入佔到抵銷跨分部交易後總收入的52%,經調整EBITA則由上年同期的虧損2.21億元,扭虧為盈,錄得盈利1.34億元。

在業績會上,管理層提到,其雲業務的客戶十分多元,貢獻2%以上收入的客戶不多,整體來說都是很分散的。根據其數據,第3財季,來自非互聯網行業的客戶收入佔抵銷跨分部交易的影響後阿里雲總收入的52%。管理層認為,雲業務的收入持續呈現多樣化趨勢,目前單一貢獻收入超過2%的客戶十分少。

由此可見,阿里雲有實力也有能力在全球經濟的波動中通過多樣化的客戶基礎來緩衝潛在風險,又能把握到「上雲」需求急增的發展機遇,其中新能源、電動車及健康醫療行業對算力要求十分龐大,以數據驅動的行業令雲業務的發展前景更加明朗。

穩健的財務狀况

2022財年第3季,阿里巴巴的經營活動淨現金流入為803.66億元,扣除購買物業和設備、買入專利、消費者保護基金存款等的支出後,季度自由現金流為710.22億元,反映其經營活動持續為阿里巴巴產生正的現金流入,即使抵銷投資的投入後,現金流入仍有巨額盈餘,這比賬面盈利更有意義,意味著阿里巴巴的經營活動能夠持續為股東產生留存。

截至2021年12月31日止,阿里巴巴持有現金及現金等價物2931.13億元,短期投資1854.15億元,保持強勁的現金水平。值得注意的是,阿里巴巴在截至12月末止的三個財季,合共以77億美元回購了大約4220萬股ADS,佔整個150億美元回購計劃的51%,管理層在業績發佈會上提到,目前部分業務價值未被完全反映到市場,會繼續趁著股價處於低位水平回購更多股份,這無疑有利於增厚現有股東的權益。

總結

綜上所述,從其最新一季業績可以看出,多元業務場景的搭建漸見成效,下沉市場AAC大幅增加,為阿里巴巴核心電商平台的現有AAC進行互補;另一方面,多樣化的服務也增加了用戶的使用頻次和時長,有利於深度挖掘每用戶價值,這為其未來的有質量增長奠定了基礎。同時,阿里巴巴也在不斷探索國際市場,拓展機遇。

菜鳥和雲計算基礎設施的搭建,既有利於客戶效率和服務質量的提升,也為阿里創建第二條增長曲線,從收入和效率兩大方面為阿里的未來發展添加引擎。

穩健的財務狀况、積極的股份回購,繼續提升股東價值,無怪乎股神巴菲特密友芒格不斷加倉阿里巴巴。芒格旗下Daily Journal的13F文件顯示,截至2021年12月31日,Daily Journal持有阿里巴巴60.2萬份ADR,佔其投資組合的27.65%。

值得注意的是,據whalewisdom披露的信息,芒格的預估買入成本價約為155.07美元(相當於每股普通股151.29港元),中長線來看,阿里巴巴現價具有頗大的溢價空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享