近日,達安基因(002030.SZ)旗下的孫公司雲康集團有限公司(下稱「雲康」)通過了港交所的聆訊,預計不久後將登陸港股主板市場,成為醫療器械板塊的一份子。

聆訊資料顯示,依託新冠核酸檢測「紅利」,雲康實現了扭虧為盈。但是,若剔除新冠核酸檢測業務收入,雲康業績的可持續性及盈利性則充滿諸多不確定性。

雲康:核酸檢測行業爆發,圓夢IPO

2020年,在新冠疫情的催化下核酸檢測必不可少,國家積極推進基層核酸檢測能力的建設,核酸檢測行業迎來發展元年。

A股涉足核酸檢測業務的金域醫學(603882.SH)、華大基因(300676.SZ)、迪安診斷(300244.SZ)、凱普生物(300639.SZ)、達安基因(002030.SZ)等一眾上市企業,2020年業績及股價均迎來戴維斯雙擊。其中,在核酸檢測賽道如火如荼之際,達安基因將旗下孫公司雲康,推向了港交所。

目前,達安基因是持有雲康46.96%的股權,是第一大股東。此外,達安基因還是雲康的最大供應商。也就是說,雲康的檢測試劑盒、原材料及設備等供應,很大一部分是向達安基因採購。

2021年2月,在2020年實現扭虧為盈,並淨賺2.6億元的雲康,在「老母親」達安基因的指引下,興高採烈地叩響港交所的大門,並遞交上在疫情之下斬獲的優秀成績。

然而,初次來港的雲康,未能得港交所的認可,首次IPO之行以申請狀態「失效」而告終。

稍作調整之後,雲康於2021年9月6日再度叩響了港交所的大門。與上次不同的是,雲康遞交了比上次更加優秀的成績單。經過5個月的等待,港交所給雲康送上了「offer」,雲康IPO之行終於圓夢。

核酸檢測撐起半邊天,實現扭虧為盈

通過聆訊之後,雲康在港交所更新了聆訊資料。

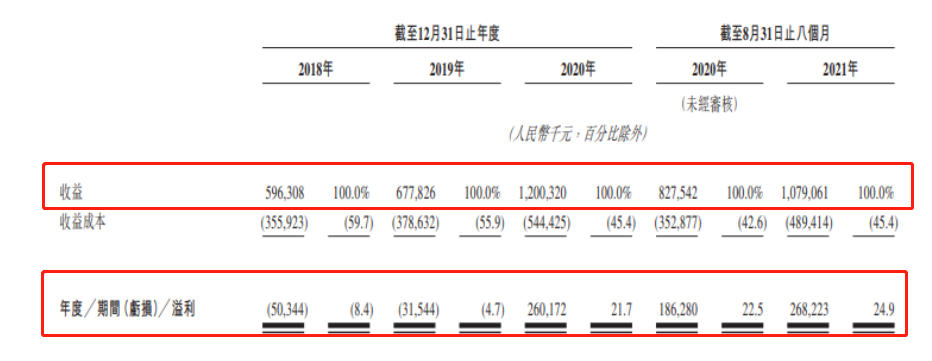

根據聆訊資料顯示,在疫情之前的2018年和2019年,雲康的年營收分别為5.96億和6.78億;在新冠肺炎疫情全球蔓延的2020年營收直接飙升至12億,等同於過去兩年營收之和;到了2021年,營收增速雖沒有2020年那麽炸裂,但2021年前八月營收也有超10億入賬。

2021年前八月,雲康的營收為10.79億元,同比增長30.5%。按照此增速,2021年雲康是有望打破2020年全年營收規模,繼續刷新營收紀錄。

營收大漲主要是COVID-19檢測業務(即核酸檢測業務)大增所致。2020年和2021年前八月,雲康來自COVID-19檢測的收益分别為5.47億元及6.12億元,分别約佔總收入比重的45.6%及56.7%。如此可見,新冠肺炎疫情爆發,給雲康賺了一波「快錢」,而且是一筆足以扭轉公司業績頹勢的不菲的收入。

淨利潤方面,如上圖所示,2018年和2019年雲康分别虧損5,034.4萬元和3,154.4萬元;到2020年,直接來個「鹹魚翻身」,盈利2.60億(稅後利潤),實現了扭虧為盈;2021年前八個月盈利同樣不俗,約盈利2.68億元,盈利規模超過了2020年全年。

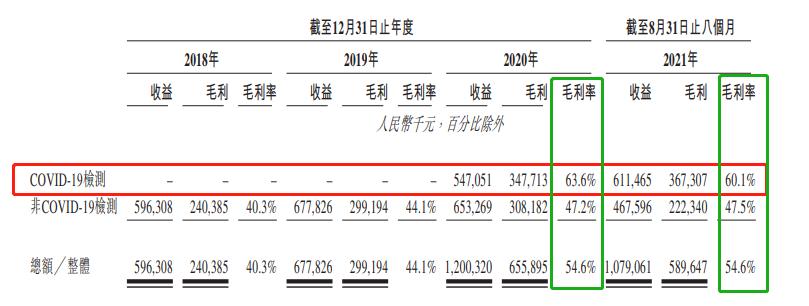

讓雲康盈利能力「起死回生」秘訣,還是高毛利率的核酸檢測業務。毛利方面,在檢測業務的高毛利助力之下,雲康毛利率也有利質的飛躍,2020年毛利同比增長了119%至6.56億元,2021年前八月毛利依舊保持雙位數增長,前八月毛利同比增長24.2%至5.9億元;2020年、2021年前八月相對應毛利率均為54.6%。其中,2020年及2021年前八月,核酸檢測業務毛利率分别為63.6%和60.1%。

傳統主營表現並不完美

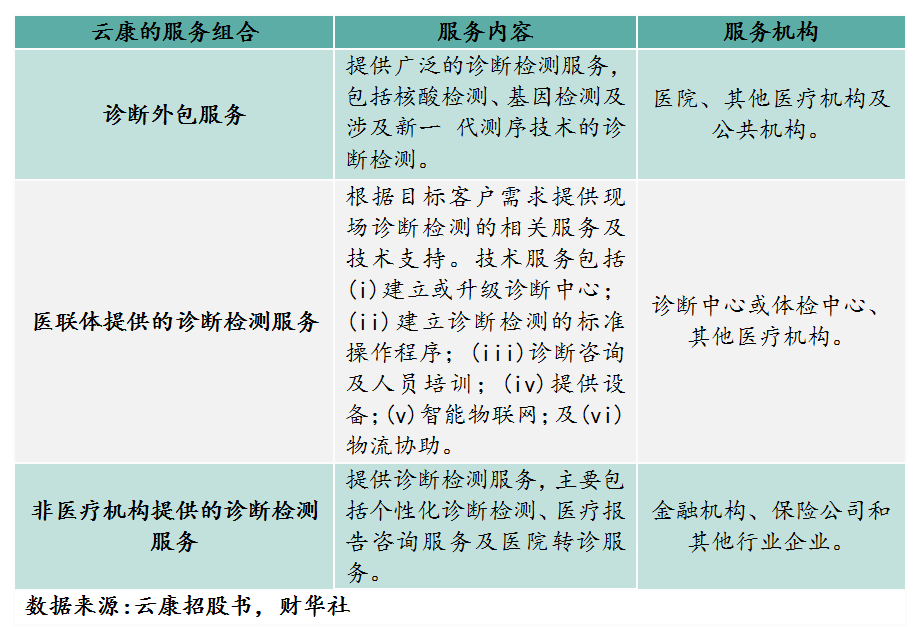

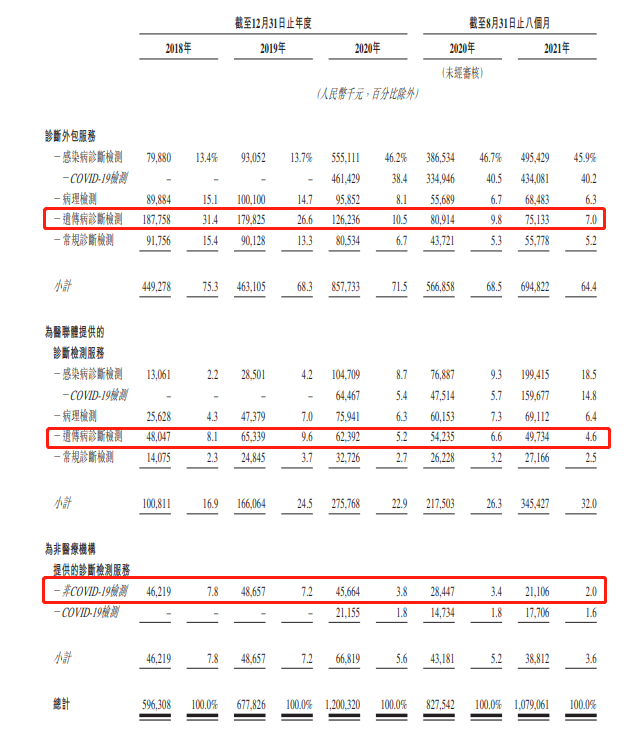

實際上,剔除核酸檢測業務收入貢獻,過去主營業務病理檢測、遺傳病診斷檢測、感染病診斷檢測(剔除核酸檢測業務)及常規診斷檢測等診斷檢測,整體表現是可圈可點的。尤其是,過去第一大核心業務遺傳學診斷檢測業務,以及為非醫療機構提供的診斷檢測服務,收入均處於大滑坡階段。

就遺傳學診斷檢測而言,師承達安基因,雲康的遺傳病診斷檢測主要聚焦在基因檢測市場。其中,雲康主要負責基因生殖及篩選方面檢測服務,即為產前、妊娠 及新生兒階段的基因篩查檢測。

目前,在新冠疫情未到來之前,遺傳學診斷檢測業務就是雲康主要收入來源之一,收入佔比一度逼近40%。2018年,雲康的遺傳病診斷檢測業務收入約佔總收入比重的39.5%。

到了2019年,遺傳學診斷檢測業務收入開始趨於放緩;到了2020年至今,受新冠肺炎疫情等防控措施和生育欲望等不確定因素的影響,遺傳學診斷檢測業務開始走下坡路。2020年遺傳學診斷檢測業務(診斷檢測服務和醫聯體兩大服務組合)收入同比下滑23%,2021年前八月收入同比下滑7.56%。

除此之外,非醫療機構(包括保險公司在内金融機構)提供的診斷檢測服務業務,在疫情之中受到不小的影響。據財報顯示,2020年非醫療機構提供的診斷檢測服務業務(剔除核酸檢測服務)收入為4,566.4萬元,同比下滑6.2%,到了2021年前八月更是同比下滑25.8%至2,110.6萬元。

誠然,若剔除新冠肺炎疫情帶來的核酸檢測「紅利」,雲康傳統的主營業務的業績表現並不亮眼。

疫情紅利殆儘,業績該延續?

目前,雲康雖憑借在新冠肺炎疫情中斬獲的優秀成績,成功登陸港交所。但是,隨著疫情穩步控制或消失,核酸檢測紅利或許會消耗殆儘,疊加行業競爭可能加劇,包括雲康在内核酸檢測供應商,業績的可持續和穩定性,已經成為目前市場最擔心地方,亦是過去一年時間里,市場投資者對核酸檢測板塊的投資情緒逐步轉冷的重要影響因素之一。

或許雲康管理層也意識到新冠肺炎疫情紅利總有一天會消失或陷入競爭白熱化的階段。雲康此次赴港上市募集資金,則將很大一部分資金用於病理診斷、感染病診斷兩大診斷業務全國拓展上。

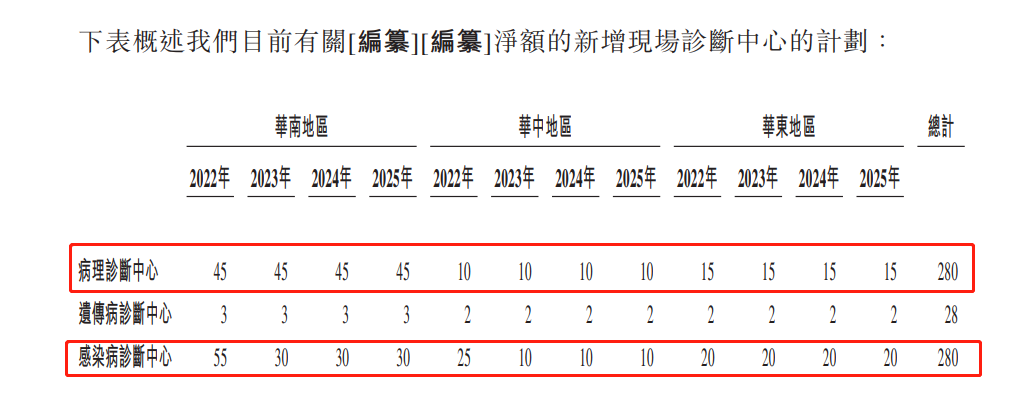

據招股書顯示,未來四年,雲康將擴大並深化醫聯體網絡,主要聚焦於華東、華中及華南三大地區。其中,將在三大地區建立約280間新的病理診斷中心、約280間新的感染病診斷中心和建立約28間新的遺傳病診斷中心。

從募集資金用途來看,雲康對收入趨於上升階段醫聯體組合中的病理診斷和感染病診斷兩大業務的,加大了拓展步伐。

此外,某些層面上講,雲康想通過擴產正處於業績上升期的業務,為自身業績保持穩健增長提供可能性,同時通過「產能」擴張,緩解遺傳病診斷業務下滑帶來業績影響或對衝核酸檢測業務未來可能發生不確定性風險。對此,通過此番操作,能否抵消投資者對其核酸檢測業務業績可持續的顧慮呢?歡迎留言討論。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享