此輪新冠疫情已肆虐全球兩年有餘,至今未有緩解的趨勢,「與病毒共存」也成為多國不得已的應對之道。

在這種背景下,新冠疫情為ICL市場(獨立醫學實驗室)鑿出了一條大賽道,讓不少市場參與者獲利頗豐。

這其中就包括行業老三艾迪康,其新冠核酸檢測業務兩年收益超21億元,不但挑起了公司業績增長的大梁,還成功幫助了其他檢測業務拿下國内不少醫院和健康體檢中心的訂單,可謂是兩全其美。

借著公司快速成長的勢頭,艾迪康也將融資目標瞄準了資本市場。畢竟在行業前三強中,艾迪康還未享受過資本市場給予的待遇。行業的「冠亞軍」金域醫學(603882.SH)和迪安診斷(300244.SZ)股價自2020年2月以來強勢翻了數倍,名利雙收。

在去年3月初,艾迪康就開始向港交所遞交了招股書。但遺憾的是,艾迪康首輪上市申請折戟了。時隔一年,艾迪康二闖港交所,近日在港交所更新了招股書。

新鮮出爐的成績單,艾迪康再次向市場證明了新冠疫情衝擊下ICL市場賺錢能力之強悍。2019年、2020年及2021年,艾迪康營收分别達到17.29億元、27.42億元及33.8億元;淨利潤分别為6790.6萬元、2.84億元及3.16億元,營收和淨利潤均呈現階梯式增長態勢。

行業老三要上市衝量

艾迪康成立於2004年,是一家全國連鎖經營的獨立醫學實驗室,我們平時去醫院和體檢中心做的身體檢測結果,或許就是出自該公司的實驗室。

在當前國内的ICL行業,存在寡頭競爭的格局,而艾迪康就是寡頭之一。

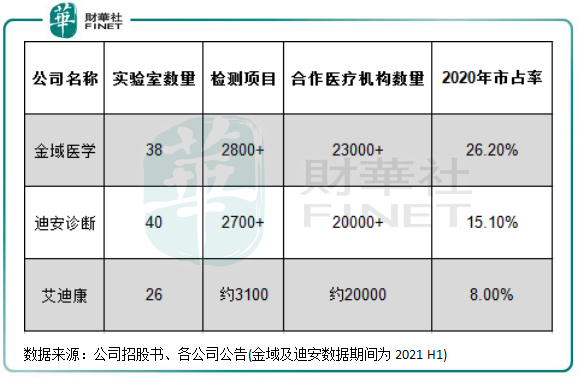

2021年底,艾迪康在國内有26間實驗室,提供的檢測項目約為3100個,合作的醫療機構數量約2萬家。

從實驗室數量看,艾迪康和金域醫學及迪安診斷有不小的差距,但檢測項目並不賴,達到約3100個項目,其中普檢及特檢各佔一半。其中,在普檢項目中,艾迪康普檢項目較為全面,包括全血細胞計數、肝功能檢測、血脂和宮頸液基細胞檢測等,普檢目錄在行業内處於領先地位。

從檢測項目和合作醫療機構數量看,艾迪康與上述兩家企業不相上下,但因實驗室數量不佔優,導致其檢驗樣本數量不如金域醫學和迪安診斷。在2020年,艾迪康在國内ICL市場的佔有率約為8%,遠低於金域醫學和迪安診斷分别為26.2%及15.1%的市佔率。

ICL行業壁壘並不低,其中最大的困難在於醫學實驗室從建設到投入運營的難度並不亞於籌建一家大型醫院。醫學實驗室的建成,需要有高標準的檢測技術和物流能力以及專業人員,加上投入高、培育期長,艾迪康在試驗數量方面要在短時間内趕超金域醫學和迪安診斷並不現實。

每家企業在各自領域都有稱王的夢想,艾迪康也不例外。稱王的首要目標,便是在全國範圍内新建更多的醫學實驗室,以拿到更多的訂單量。為打造醫學檢驗行業的中國旗艦,艾迪康於過去幾年内在國内數座城市通過設立和收購的方式持續擴充實驗室。而此次上市,艾迪康計劃將上市籌集的資金在未涉足省會級城市及較次級城市獨立或通過與當地合作夥伴合作建立新實驗室,以實現未來五年内將實驗室數量增加一倍以上的目標。

新冠疫情竟成業績的「動力火車」?

在2020年新冠疫情爆發之前,艾迪康的發展可以說是「穩中求進」。新冠疫情黑天鵝來襲後,艾迪康迎來了發展的好契機,吃上了市場的大蛋糕。

國内新冠疫情爆發初期,艾迪康反應十分迅速,憑借其在ICL領域的内功,在2020年2月就開始向市場提供新冠檢測服務。

彼時,國内新冠檢測需求十分旺盛,加上具備新冠核酸檢測能力的企業不多,艾迪康這塊新業務迅速充當起公司增長的動力火車。

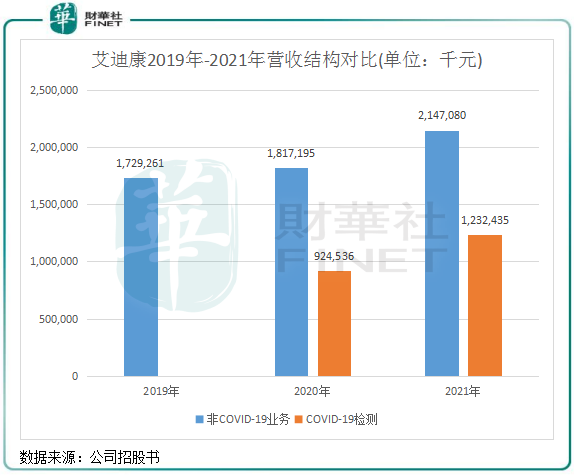

起點高,增速快,這是艾迪康新冠檢測業務2020年以來的表現。招股書顯示,2020年及2021年,公司新冠檢測業務收入分别達9.25億元及12.32億元,兩年時間狂攬21.57億元的收入,營收比重就飙升至36.5%。

財華社了解到,進入2021年,新冠檢測不再作為新的特檢項目,而是逐步成為普檢,新冠檢測領域的帶量採購大幅降低了新冠核酸檢測報價,艾迪康的新冠核酸檢測的平均價格也出現較大幅度下調。量多,價低,造成2021年公司新冠檢測業務收入未能繼續實現質的飛躍,當年該業務收入增速為33.2%。

當前,國外疫情依然嚴峻,在國内「動態清理」政策大環境下,新冠核酸檢測在未來較長一段時間内不排除會變成常規業務。對於艾迪康來說,或許還有較長的時間繼續吃這塊市場的紅利。

有意思的是,艾迪康新冠檢測業務的誕生,竟「無意」為公司其他業務的增長創造了便利。

上圖可以看到,艾迪康非新冠檢測業務在2020年增長疲弱,但2021年收入增長亮眼。公司在招股書中解釋到:公司疫情期間於COVID-19檢測方面的強勁表現證明公司以高質量及經營效率處理大量檢測的能力。藉此機會,公司成功地與之前未與公司合作的醫院及健康體檢中心建立了新的業務關係,將與彼等的合作擴展至COVID-19檢測之外,並將彼等轉變為公司的常規體檢客戶,這將進一步帶動公司非COVID-19業務的增長。

換言之,艾迪康正是借助新冠檢測業務帶來的渠道便利,與潛在的醫院和體檢中心搭上了關係,從而取得了這些客戶的非新冠檢測訂單。不難看出,新冠疫情的出現,將公司原有檢測業務也帶動了起來。

市場紅利還可以吃多久?

對於幾家頭部企業來說,未來在國内ICL行業實現增長有兩大動能,留給這些企業很大的增長空間。

第一、與其他發達國家相比,我國ICL市場仍處於起步階段,發展增速較快,第三方醫學檢測機構正是從醫療服務產業鏈的幕後走向了台前。

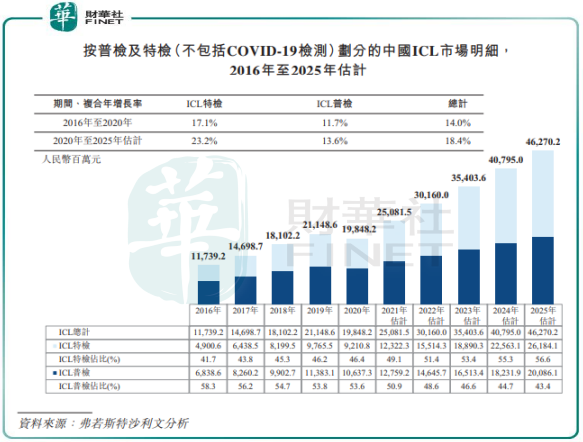

在2020年,我國ICL的滲透率僅為約6%,遠低於日本的60%、德國的44%以及美國的35%。未來滲透率的提升,主要推動力是人口老齡化趨勢以及人們對健康的重視程度加深。

根據弗若斯特沙利文數據,2016年-2020年,我國ICL市場規模復合年增速達到14%,預計2020年-2025年的復合年增速進一步提升至18.4%,增長速度較快。

第二、國内ICL市場集中度高,且進入壁壘也高,有利於頭部企業不斷擴充市場份額。

國内ICL行業更多還是面向醫院收樣檢測,然後反饋結果給醫院,因此,集約化經營和專業化分工是獨立醫學實驗室的核心競爭。醫學實驗室佔優的這幾家頭部企業,在未來持續擴充實驗室規模的背景下,有機會拿到更多醫院和體檢中心的訂單。

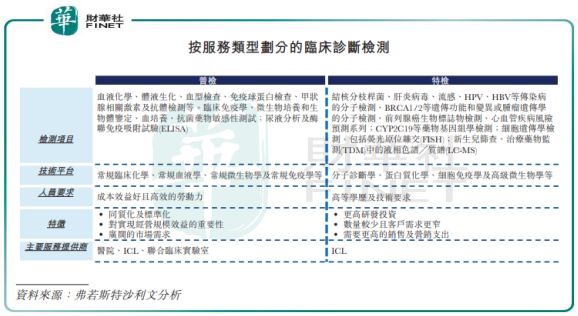

而值得留意的是,普檢實驗室經過多年發展,市場已趨於成熟,利潤空間較小。而更為專業化的特檢實驗室自身技術壁壘高,競爭少,利潤也相對較高,並且增長更快。未來能否吃到更大的蛋糕,需要考驗ICL參與者在特檢領域有多大的競爭實力。

當前,金域醫學和迪安診斷都在發力特診業務,有效驅動了盈利能力的提升。其中,金域醫學近3年研發費率維持在6%以上的高位,持續推進基因測序、質譜檢測、病理診斷三大平台建設,已取得明顯的行業内領先優勢。

艾迪康的特檢項目較為豐富,近年來不斷涉足婦產科、不育、新生兒、血液學、實體瘤及傳染病等領域,試圖開劈出更高的利潤增長點。

特檢需要專門的技術或設備來進行,因此企業需具備更強的研發能力。艾迪康過去幾年的研發開支並不高,2021年僅為1.25億元,佔營收比重為3.7%,與金域醫學相比還有較大的差距。

艾迪康對特檢業務的重視程度也在不斷增強,其在招股書中表示:將加強特檢方面的内部研發能力及外部研發合作,增強實驗室能力,例如NGS檢測方法、質譜及流式細胞術。

若二次遞表後能成功赴港上市融資,對艾迪康的研發能力和業務規模的提升也將是一次重大的驅動作用,幫助公司繼續掘金這塊藍海市場。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享