3月15日,衛健委和中醫藥管理局聯合發佈《新冠肺炎診療方案(試行第九版)》。其中對中醫治療内容進行了修訂完善。昨日盤後(3月16日),有兩家中藥上市公司發佈公告稱,自己的產品入選了,分别是紅日藥業(300026.SZ)、步長制藥(603858.SH)。

而公告後第二日(3月17日),兩家公司股價都大幅上漲,紅日藥業在17日上午開盤半小時左右,就已封住20%的漲停(10點07分),在當日中藥板塊(按申萬行業分類)中漲幅排名第一(20.06%),漲勢在開盤就比步長制藥更猛烈。不過步長制藥也在上午不斷衝擊10%的漲停,但股價在午後回落。當日收盤,兩家股價表現分别是:

紅日藥業上午封漲停後未開板,收漲20.06%;步長制藥衝擊漲停未果,最終收漲6.37%。

他們後續走勢會如何?本文看下這兩家中藥企業的基本面情況,探討是否存在投資價值。

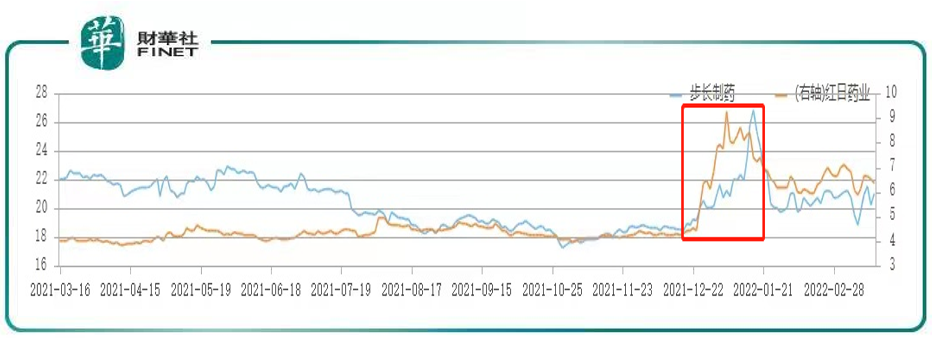

實際上,在去年底時,隨著中藥板塊的上漲,這兩家公司股價曾大幅上漲,如下圖(近一年股價表現,截至3月16日),從歷史股價表現看,紅日藥業也略強於步長制藥,在起漲階段,前者先於後者,且在高位平台期有緩衝。總體直觀的來看,兩家股價在漲跌幅同步性上,極為相似。

本次兩家中藥企業的產品皆入選新版(第九版)診療方案,具體情況如何?我們一起看看。

紅日藥業

據公告,紅日藥業產品血必淨注射液被該方案列為臨床治療期(確診病例)重型和危重型推薦用藥。

據公司介紹,血必淨注射液為公司主力產品之一,是公司具有自主知識產權,獨家生產的中藥二類新藥,國家醫保目錄(乙類)品種。血必淨注射液是目前國内唯一經SFDA批準的治療全身炎症反應綜合徵(SIRS)、膿毒症(Sepsis)、多器官功能障礙綜合徵(MODS)的國家二類新藥,具有專利保護。2021年前三季度,血必淨注射液實現營業收入4.14億元,佔公司營業收入的7.54%。

值得一提的是,該注射液作為中醫和西醫治療方案共同推薦的中成藥,連續被納入《新型冠狀病毒肺炎診療方案(試行第四版)、(試行第五版)、(試行第六版)、(試行第七版)、(試行第八版)、(試行第九版)》,並被列入中醫藥抗疫有效藥物的「三藥三方」。

公司表示,預計將對產品血必淨注射液的市場推廣和銷售產生積極影響,但對公司經營業績的影響暫無法估計,敬請廣大投資者注意投資風險。

紅日藥業是最早的中藥配方顆粒國家試點企業之一,同時也涉及醫療器械、成品藥等業務。公司共有6大業務板塊,涵蓋中藥配方顆粒、成品藥、原輔料、醫療器械、醫療健康服務、藥械智慧供應鏈;其中在中藥配方顆粒領域,公司已經歷20餘年的發展歷程,在2001年《中藥配方顆粒管理暫行規定》發佈後,公司成為國家級中藥配方顆粒試點企業之一。

公司於2月28日公佈2021年業績快報,營業總收入同比增長19.32%,營業利潤同比增長34.18%,歸屬於上市公司股東的淨利潤同比增長20.03%,主要財務數據如下表:

公司表示,2021年營業收入增長主要是本年度中藥配方顆粒、成品藥及原輔料藥收入增長所致。

步長制藥

據公告,步長制藥產品宣肺敗毒顆粒被該方案列為臨床治療期(確診病例)普通型推薦用藥。公司表示,宣肺敗毒顆粒為公司2021年獲批上市的獨家品種,並經談判納入《國家基本醫療保險、工傷保險和生育保險藥品目錄(2021年)》。截至本公告披露日(3月16日盤後),宣肺敗毒顆粒的銷售收入為766.63萬元。

與紅日藥業類似,步長制藥預計將對宣肺敗毒顆粒的市場推廣和銷售產生積極影響,但公司表示:

宣肺敗毒顆粒的銷售情況受疫情防控等因素影響存在較大不確定性,該產品上市時間較短,目前相關業務規模佔公司整體業務量比重較小,對公司近期經營業績無重大影響,敬請廣大投資者注意投資風險。

與紅日藥業相比,顯然紅日藥業在公告中的表述更加積極一些,這或許是股價表現上,紅日藥業更為強勢的原因之一。

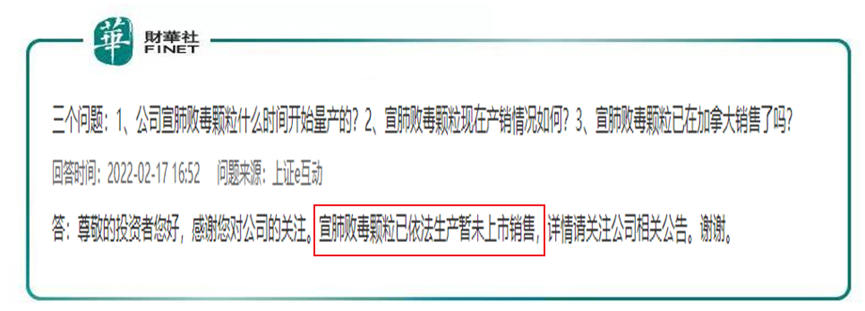

此外,筆者留意到,在今年2月17日投資者互動問答平台上,公司是這樣表述的:「宣肺敗毒顆粒已依法生產暫未上市銷售」。(見下圖)

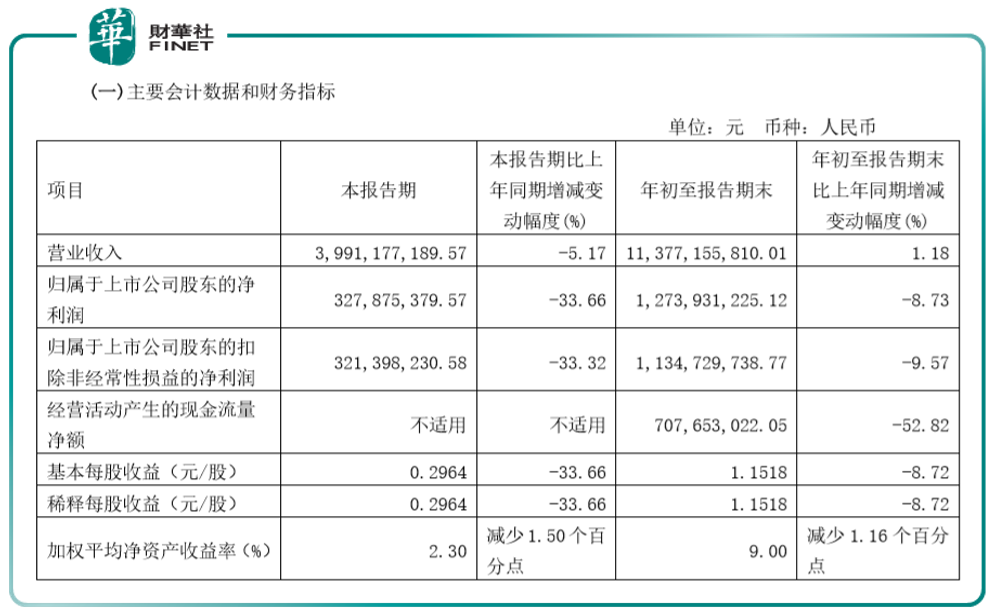

目前公司並未發佈2021年業績快報與業績預告,我們看下離現在最近的定期報告——2021年三季報。

下表為2021年三季報公司主要財務指標,我們可以看到,與紅日藥業相比,也是存在一定差距。

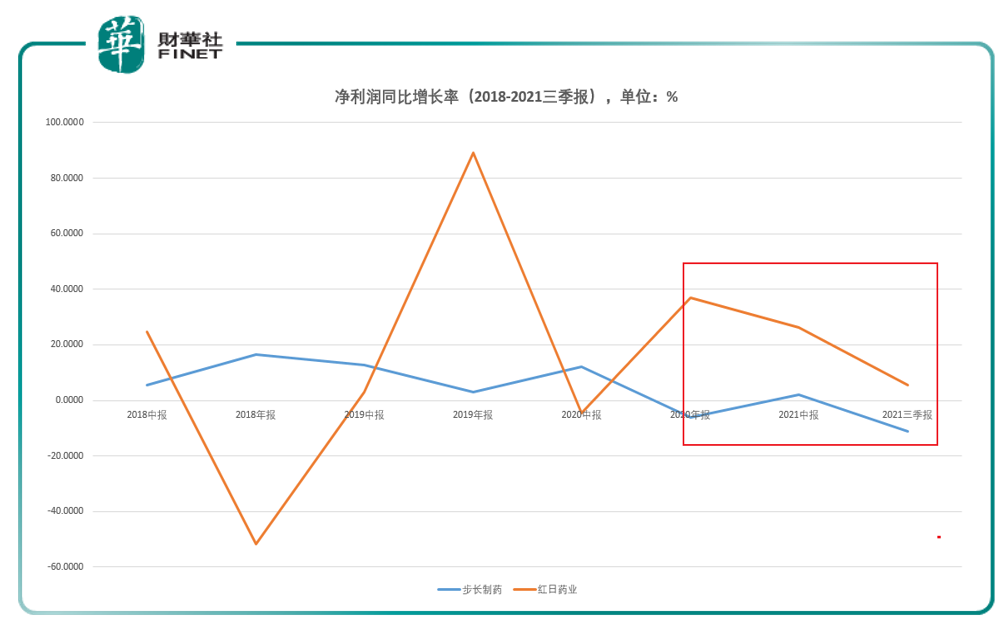

從業績本身來看,筆者從兩者的淨利潤同比增長率進行對比,數據時間段採用2018-2021年三季報,發現在該指標上,整體而言,紅日藥業更強於步長制藥,但淨利潤同比增長率大起大落,而步長制藥則是趨勢向下。

值得一提的是,從2020年開始,二者在該指標上都同步趨勢向下。(見下圖)

一些有意思的數據

上述兩公司都是本領域的龍頭之一,但業績上卻並沒有穩步向上,股價表現上也是大起大落,為何會如此?

中醫藥是中國古代科學的瑰寶,在全球抗擊新冠疫情的鬥爭中貢獻了中國力量。2022年政府工作報告提出,要支持中醫藥振興發展,不斷推進中醫藥綜合改革。

數據顯示,2020年中醫藥行業市場規模達到2.8萬億元,年復合增長率持續超過14%,市場規模有望在2025年達到4.8萬億元。

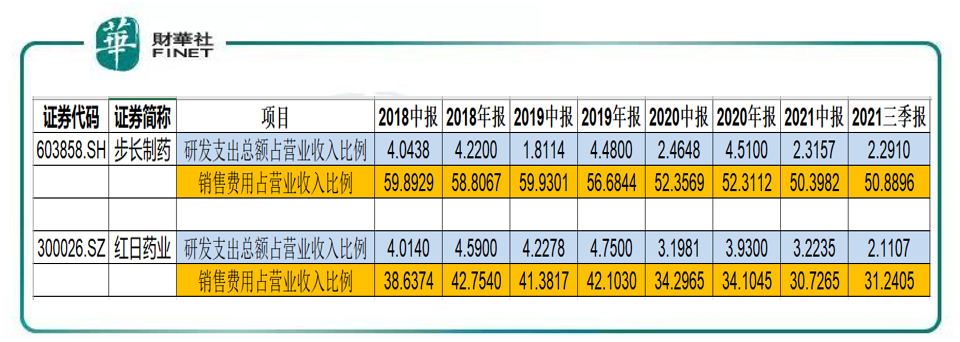

但不可否認的是,中藥治療目前尚存一些爭議,比如中藥注射液的不良反應問題,以及中藥企業研發費用較低而銷售費用較高問題。筆者不是醫生,無法從醫學技術上進行探討,我們僅從財務上探討。

以紅日藥業與步長制藥為例,筆者對比了兩公司在上述時間段(2018-2021年三季報),二者的研發支出/營業收入,與銷售費用/營業收入,見下表,銷售費用佔營收比例都是兩位數,而研發支出佔營收比例卻都是個位數,低的可憐,大家看表格自己體會。

而從上述數據來看,在二者研發支出佔營收比例差不多的情況下,步長制藥的銷售費用佔營收比例更高,甚至達到了營收一半的水平。聯係二者的股價表現來看,筆者不禁陷入沉思……

雖是如此,但政策對中藥企業的扶持因素不可忽視。今年1月30日,九部門聯合發佈《「十四五」醫藥工業發展規劃》,其中提到,「重點開展基於古代經典名方中藥復方制劑研制,以及醫療機構中藥制劑向中藥新藥轉化;開展中成藥二次開發,發展中藥大品種。」

中信建投指出,2021年以來,國家層面支持中醫藥行業的政策落地速度明顯加快。後續中藥行情將向縱深發展,精選中藥消費品的優秀公司可能是其中重要思路之一。

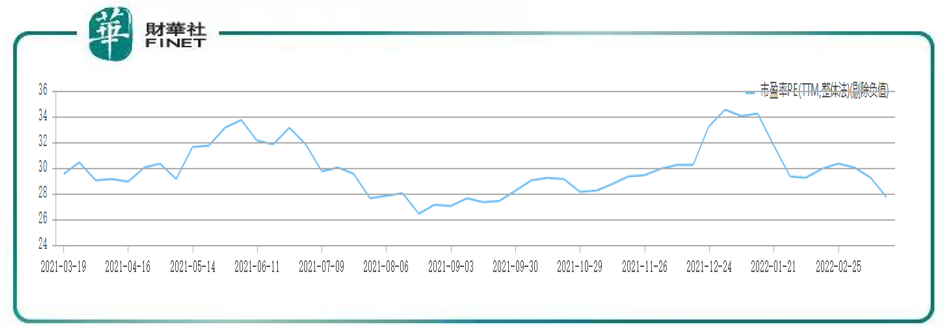

截至3月16日,中藥板塊整體估值為27.73(市盈率PE,TTM,整體法剔除負值),見下圖,目前中藥板塊估值處於近1年中的低位水平。

資料補充:益盛藥業3月17日盤後公告稱,公司人參、生脈注射液產品列入《新型冠狀病毒肺炎診療方案(試行第九版)》。3月17日益盛藥業收漲5.24%。

據益盛藥業公告,人參和生脈注射液連續被列為《新型冠狀病毒肺炎診療方案(試行第六/七/八版)》臨床治療期(確診病例)危重型推薦用藥。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享