受益行業景氣度持續高走,「磷化工龍頭」新安股份接連交出兩份亮眼「成績單」。

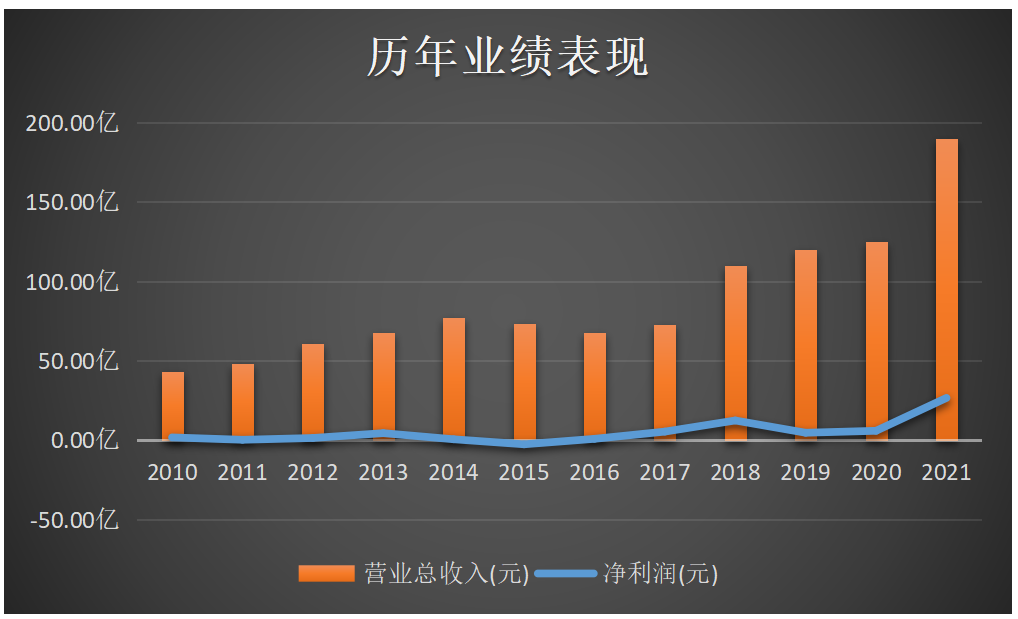

3月21日,新安股份發佈2021年度業績報告。報告期内,公司實現營收189.77億元,同比增長51.45%;實現歸屬淨利潤26.54億元,同比增長354.56%。

此可謂是公司上市以來斬獲的最佳業績,其營收及淨利潤均雙雙創下歷史新高。業績表現如此出色,公司表示擬向全體股東每10股派發現金紅利5元,以資本公積向全體股東每10股轉增4股。

令人欣喜之餘,公司還披露了2022年一季度預盈公告。公司預計2022年第一季度實現歸屬淨利潤11.5億元至12.5億元,同比增加313%至349%,扣非淨利潤也在上述區間範圍内。

業績連連報喜下,帶動二級市場投資熱情。3月22日,新安股份一度飙漲超6%,盤後收漲2.21%,報27.76元/股。

「雙主業」龍頭,加速成長

新安股份成立於1993年, 2001年9月登陸上交所,依託「農化+矽基材料」雙主業模式實現業務的飛速增長。

截至目前,公司已發展成為國内除草劑草甘膦和有機矽單體生產龍頭企業,也是國内為數不多的同時生產草甘膦和有機矽,並形成協同效應的企業之一。

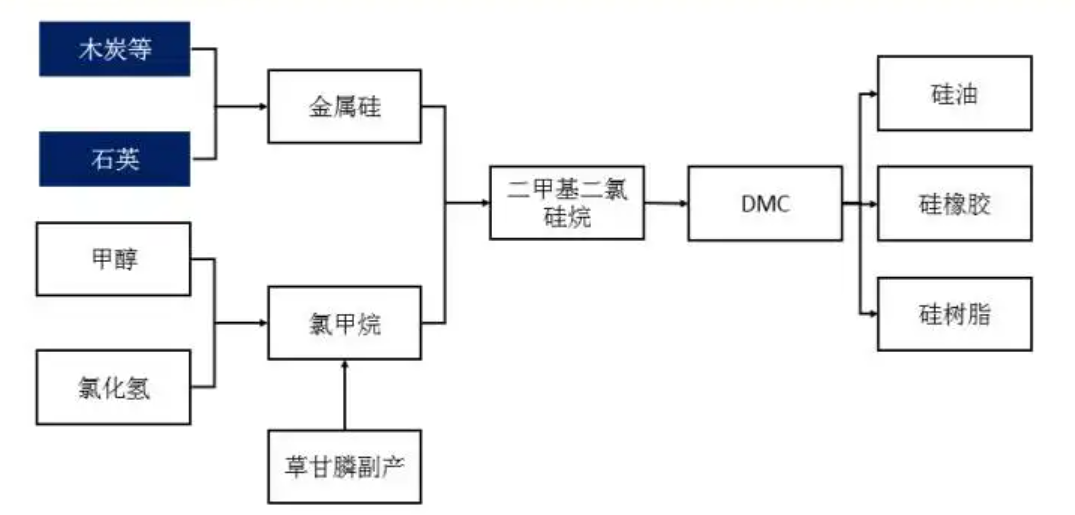

據悉,新安股份在草甘膦生產過程中產生的副產物氯甲烷,可進行有機矽生產,同時有機矽產業鏈產生的鹽酸淨化後在磷產業鏈中實現二次利用,形成了獨一無二的「草甘膦-氯甲烷-有機矽」循環經濟體係。

同時,公司圍繞有機矽單體合成,搭建了從矽礦冶煉、矽粉加工、單體合成、下遊制品加工的完整產業鏈,形成矽橡膠、矽油、矽樹脂、矽烷偶聯劑四大係列產品。

當前,隨著矽基材料產業鏈不斷完善,公司矽礦、工業矽原料端完全自給。據悉,目前新安股份擁有有機矽單體產能49萬噸,按照行業消耗配比,年均需消耗工業矽11-12萬噸左右,對應需要矽礦約30萬噸。

為達成目標,2021年,公司在原有10萬噸工業矽產能基礎上,完成四川平武6.5萬噸建設項目和雲南景成矽業5.4萬噸工業矽收購項目,加著公司在雲南鹽津在建10萬噸項目逐步落地後,公司工業矽產能規模將達到30萬噸以上。

發聩至下遊終端產品方面,公司目前終端產品品種約3000種,終端轉化率達40%以上,中高端產品佔比達44%。

在農化產業端,公司通過内生外延式發展,由草甘膦大單品擴展到全產品,包含草甘膦、草铵膦、敵草隆等產品,形成了除草劑、殺蟲劑、殺菌劑、生物防控等多品種同步發展產業群。

2021年1月,公司控股合肥星宇,拓展了公司在選擇性除草劑的業務版圖;2021年年底,公司在寧夏投資年產6000 噸的草铵膦項目,預計進入試生產階段。

目前,公司有草甘膦原藥產能8萬噸,年產量在8.5萬噸左右。

可以見得,新安股份圍繞「雙主業」並進佈局產業鏈,無論是以有機矽為主的矽基新材料,還是以草甘膦為主的農化產品均保持飛速增長。

產品「量價齊升」,增厚企業盈利

2021年度,在行業利好下,公司主要產品均迎來「量價齊升」,實現業績大幅飙漲。

眾所周知,2021年大宗商品走出了大牛市,無論是金屬制品還是化工類產品無一不是「漲」聲不斷。其中,有機矽及草甘膦便是最突出的代表。

在傳統領域建築、新興領域新能源汽車及光伏材料的聯動拉動下,2021年度有機矽的需求大增,但無奈於能耗雙控的限電限產導致部分有機矽產能開工受限,供需失衡格局凸顯。

在此背景下,有機矽DMC價格飛漲,全年DMC(華東)價格上漲至3.14萬元/噸,同比上漲68.2%。

同樣,受益於海外農作物價格高位,帶動種植面積提升,農資品需求增長。然而,海内外供應受到停產限電的因素導致供應縮減。

2021年草甘膦(華東)市場平均價格為4.98萬元/噸,同比增長123.3%,產品價格足足翻倍。

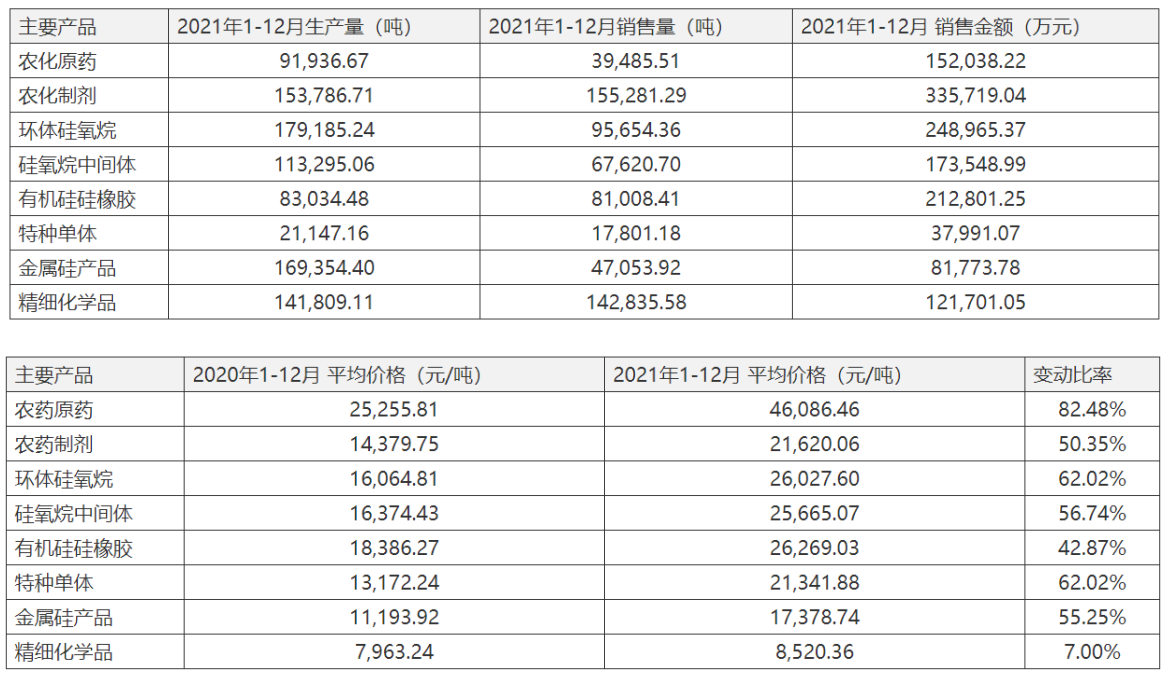

得益於產品「量價齊升」,2021年度公司各大產品銷售收入大幅增長。其中,矽基材料基礎產品實現營業收入43.57億元,同比增長72.44%,貢獻了絕大部分的毛利;而農化產品實現營業收入76.40億元,同比增長48%。

報告期内,公司實現總營收達189.77億元,實現歸屬淨利潤26.54億元,均創下歷史最佳水平。

從單季度表現看,公司單季度營收、淨利均逐級遞增。其中,第四季度實現淨利10.53億,亦是達到了歷史新高度。

步入2022年,行業延續了2021年以來持續景氣的狀態,加著春耕行情的來到,產品價格繼續高位運行。

根據百川資訊,國内華東草甘膦價格為6.40萬元/噸,目前北半球處於春耕使用季節,預計2022 年草甘膦將延續緊張,利潤中樞將高於2021年。

此外,當前有機矽市場同樣強勢,且3月份處於傳統旺季,下遊工廠採購有放量預期。

在利好預期下,公司亦發佈2022年第一季度預盈公告,預計實現歸屬淨利潤11.5億元至12.5億元,同比大增3倍以上。如果業績符合預期的話,公司單季度盈利有望再度刷新紀錄。

對此,公司表現,報告期内公司包括草甘膦、有機矽、工業矽等主要產品受供需關係影響,延續了2021年以來持續景氣的狀態,產品價格繼續高位運行。

後語:

受益行業高景氣,新安股份在矽、磷雙主業持續發力下,業績逐步兌現。不過,業績大幅增長同時並未能帶動股價持續上漲。

二級市場上,2021年前三季度公司股價「一路生花」,走出了翻倍行情。然而,自去年9月中旬開始,公司股價持續震蕩回調至今,累計區間跌幅約4成。

文:虹小豆

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享