174年前在倫敦成立,保誠(02378.HK)一直呈現出英式的嚴謹和審慎。這種優良傳統對於保險商來說是難能可貴的特質,也正是這一特質,讓保誠在一百多年的發展中穩步前行。踏入21世紀的保誠,與時俱進,在保留這一傳統的同時,也配備了新世代所賦予的開拓和創新精神。

2021年對於保誠來說,是劃時代的一年。這一年,保誠完成了對戰略的重新定位,將業務重新放在保險業務滲透率偏低、經濟增長迅猛、人口眾多的亞洲和非洲市場,這些市場蘊含著巨大的市場機遇,讓這家擁有百年歷史的保險商迎來新的發展大潮。

具韌性的2021年業績

儘管面對疫情挑戰,保誠在2021年仍取得穩健的業績,體現其堅韌的實力。

得益於數字化運作、多渠道且地域多元化的發展策略,保誠的2021年年度保費等值銷售額總比增加8%,至41.94億美元。若撇除香港,中國内地、印度、馬來西亞、菲律賓、新加坡及泰國業務更推動其2021年年度保費等值銷售額同比增長16%。

年度保費等值銷售額的增加,以及業務組合優化所帶來的新業務利潤率改善,帶動保誠的新業務利潤增長13%,至25.26億美元;若撇除香港,其整體新業務利潤增幅高達23%,

值得注意的是,其新業務增長持續創造較高的經風險調整回報,該公司仍然以價值增長為首要任務,所以其新業務利潤能保持增長。2021年,保誠的新業務利潤率按年提升了2個百分點,達到60%的理想水平。

2021年9月13日,保誠已完成了分拆美國業務Jackson的交易,從而將業務重點放在亞洲和非洲市場。若撇除已終止經營業務的虧損以及非經營項目,較能反映保誠當前經營業績水平的經調整經營溢利同比增長16%,至32.33億美元。

2021年末來自持續經營業務的歐洲内含價值股東權益由期初的419億美元,增至474億美元,增幅達到13%,其中有446億美元與長期業務價值有關,新業務利潤增加 25億美元貢獻了6%的增幅。

在2021年12月和2022年1月分别贖回12.50億美元及10.00億美元的高票息債務工具後,保誠仍持有18億美元的中央資本,如此強勁的流動性為保誠提供了持續投資業務擴張和把握發展機會的財務靈活度。

那麽保誠的增長點在哪?

剝離了增長緩慢和估值不佳的英國和美國業務後,保誠集中火力發展亞洲和非洲市場。

亞洲是經濟發展最繁榮的市場,但保險保障水平偏低,有39%的健康及保障支出需要自付,按其估算亞洲仍有80%的人口缺乏保險保障,加上經濟繁榮而人口老齡化衍生出的龐大健康保障缺口,預估這一市場價值或達到1.8萬億美元。

對於既有英式謹慎、又賦予進取創新精神的新保誠來說,無疑是極大的市場機遇,而這些市場也正需要保誠這樣經驗豐富、擁有多個營銷渠道、產品貼合市場需要的跨國保險商。

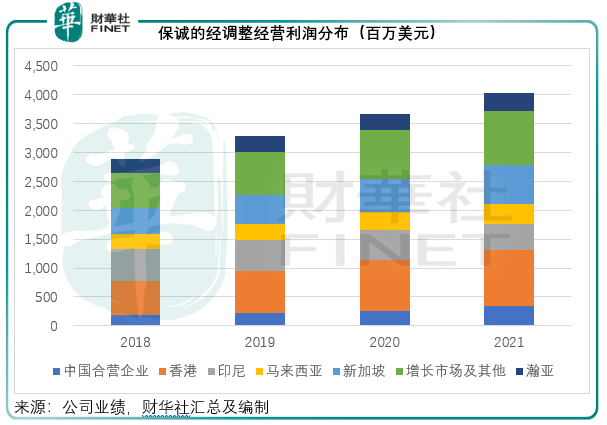

所以於2021年,即使面對疫情的挑戰,保誠在這些市場仍維持穩健的增長。見下表,保誠的經調整利潤在受疫情影響的2020年和2021年仍維持增長,可見其韌性。其中包括中國内地、香港及中國台灣在内的大中華地區佔了相當大的保費和新業務利潤比重,2021年的佔比分别為50%和47%。

保誠通過與中信各持一半股權的合營企業中信保誠人壽,經營内地壽險業務,目前已在全國設立20家分公司,覆蓋99個城市,有望擴大並深化全國版圖。

2021年,中信保誠人壽的年度保費等值銷售額同比增長25%,至7.76億美元,是其集團年度保費等值銷售額最大的貢獻來源,其中代理及銀行保險渠道更實現雙位數增長,相比較目前國内主要壽險公司中國人壽(601628.SH,02628.HK)和中國平安(601318.SH,02318.HK)代理流失嚴重所致的增長之殇,中信保誠人壽在渠道方面的優勢尤為突出,整體市場份額由上年的0.74%,攀升至0.86%。

銷售額的增長,也帶動了中信保誠人壽的新業務利潤增長,較2020年增長22%(按固定匯率準則),較2019年的疫情前水平更大增25%,至3.52億美元,經調整經營溢利率達到45%。

保誠在香港經營業務已有57年。2021年,保誠進一步專注於期繳保費健康及保障產品,同時也轉向利潤率較高的儲蓄解決方案,帶動其保障年度保費等值銷售額增長12%,本地新業務利潤按年增長9%,至7.18億美元;國際財務報告準則經營溢利增加10%,至9.75億美元。

自推出自願醫保中端產品後,自願醫保的年度化保費等值銷售額增長近三倍!健康及保障產品佔其本地新業務的75%,展現極具增長潛力的新業務概況。

銷售渠道方面,保誠擁有香港市場最大的代理團隊,佔其年内年度保費等值銷售額的60%以上。與此同時,該公司還積極發展其他渠道:銀行保險業務增長強勁,新業務利潤見140%的增幅;另一方面,數字化的發展也進一步補充和優化了其現有服務,自2020年起,Pulse數字平台的下載率超越80萬次,與電子平台有關的新保單銷售達6.1萬張。

除了快速增長的大中華市場,保誠在亞洲其他地區,例如新加坡、馬來西亞、印度、泰國、非洲等,均實現了非常強勁的保單保費增長。隨著疫情的明朗化以及疫情之後人們對保險意識的上升,保誠的業務增長潛力有望得以釋放。

總結

總括而言,保誠在2021年交出了一份亮麗的成績單,在疫情的不確定影響下,仍保持強勁的增長,同時在完成出售美國業務後,聚焦亞洲和非洲的戰略愈加明晰,也為其把握這些新興市場的增長機遇鋪平了道路,前景絕對不容小觑。

中信里昂證券在最新研報中就提到:得益於市場的多元化、多渠道策略以及對高質量利潤業務的偏重,保誠應更具韌性。該股當前的市價108.3港元對内含值之比只有0.8倍,遠低於友邦的1.4倍,或為長線投資者提供更具吸引力的風險回報。

高盛則認為保誠2021年新業務利潤高於預期,主要受到產品組合優化的推動,而且經營溢利增長頗具韌性,因而維持對其買入評級以及12個月目標價185港元。

可見,國際大行對保誠的表現給予了肯定,也認可了其發展的韌性和正向估值前景,增長可期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享