近日,讀書郎第三次「叩響」了港交所的大門,並遞交了新的IPO申請書。此前,讀書郎分别於2021年4月27日、11月4日先後兩次在港交所遞交IPO申請材料,但均因未能在6個月内通過聆訊而自動「失效」,即未能得到港交所「offer」。

選擇「三顧」港交所的讀書郎,目前正深陷内憂外患的處境。

「三顧」港交所,業績變臉

「步步高點讀機,哪里不懂點哪里」、「小呀嘛小兒郎,讀書就用讀書郎」.這些洗腦廣告語背後,無不瞄準著内地龐大的K12學習設備市場。

在新冠肺炎疫情及教育雙減政策未問世之前,包括步步高、讀書郎、優學派、小霸王和快易典等學習設備服務供應商,確實依託線下經銷商渠道優勢,均實現了不同程度的成長。其中,讀書郎從眾多競爭對手中脫穎而出,一舉拿下内地智能學習設備服務供應商老二的位置。

然而,隨著2020年新冠肺炎疫情暴發,教育雙減政策落地,整個教育賽道都發生了巨大變化。其中,學生設備服務市場也面臨巨大挑戰,倒逼市場參與者不得尋求轉型。

例如,近兩年里,全球供應鏈受阻及地緣政治因素,給制造業帶來的成本壓力飙升,讀書郎、優學派等企業面臨巨大成本壓力;雙減政策落地,教育生態體系重塑,以科大訊飛為代表的AI設備服務商,紛紛強化學生設備服務市場產品矩陣。同時,不少線下培訓機構選擇轉戰學生設備服務市場。這些都在促使行業内卷嚴重,導致頭部企業市場份額流失明顯。

據弗若斯特沙利文數據顯示,在2020年及2021年中國智能設備服務市場中,步步高市場份額從31.7%下滑至28.9%。雖然市場份額有所下滑,但依舊保持行業第一位置。

老二讀書郎市場份額也出現下滑態勢。據弗若斯特沙利文數據顯示,讀書郎在中國智能設備服務市場中,市場份額從2020年的6.6%下滑至6.1%,位居行業第二的位置。

值得注意的是,讀書郎市場份額下行背後,經營業績表現也不佳,出現了罕見的增收不增利的情況。

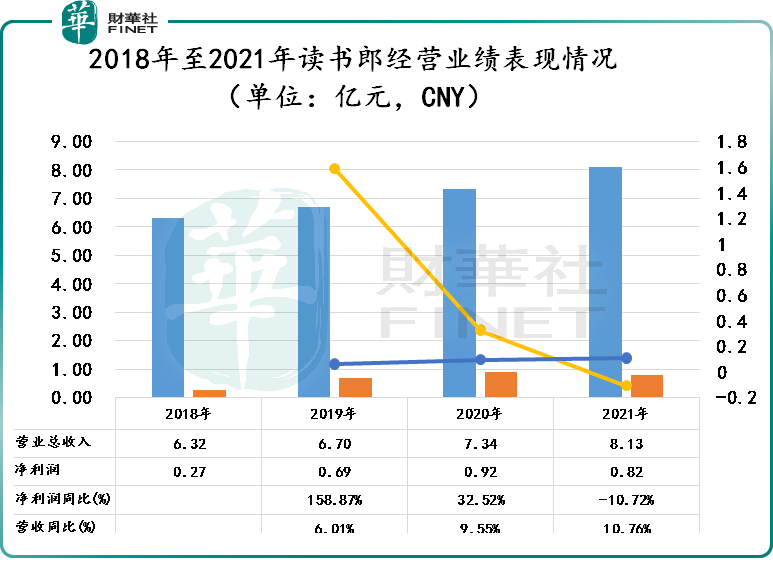

據招股書顯示,2019年至2021年,讀書郎實現營收分别為人民幣6.7億元(單位,下同)、7.34億元、8.13億元,分别同比增長6.01%、9.55%和10.76%。

從增速上看,讀書郎的營收是保持穩健增長的態勢。

從產品組合來看,營收能保持穩健增長,主要得益於拳頭產品學生個人平板業務、

智慧課堂解決方案業務和可穿戴產品業務均有不同程度增長所致。

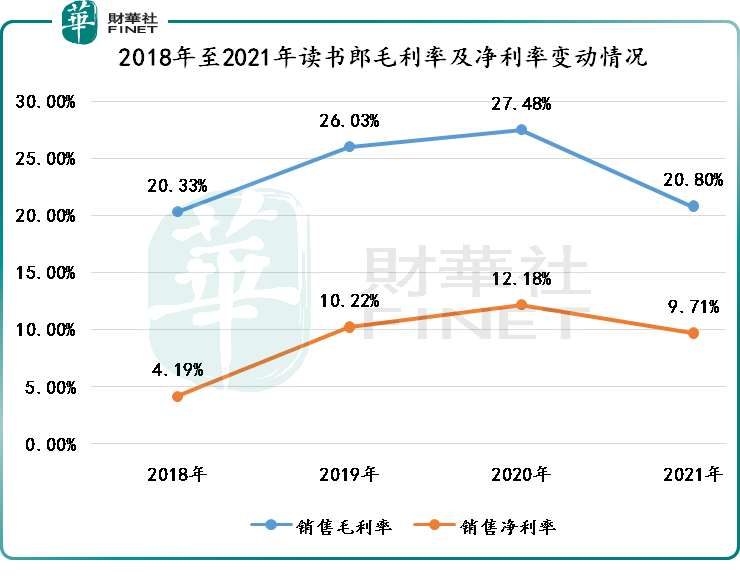

相較於營收穩健增長,淨利潤的表現就非常糟糕了。2019年至2021年,讀書郎淨利潤分别為0.69億元、0.92億元及0.82億元,同比增速分别為158.87%、32.52%、-10.72%;淨利率分别為4.19%、10.22%、12.18%和9.71%。其中,2021年淨利潤自2018年以來首次出現負增長。

淨利潤變臉背後,與讀書郎毛利率大幅下滑有關。2019年至2021年,讀書郎毛利率分别為20.33%、26.03%、27.48%和20.8%。其中2021年毛利率同比下滑了6.68個百分點。

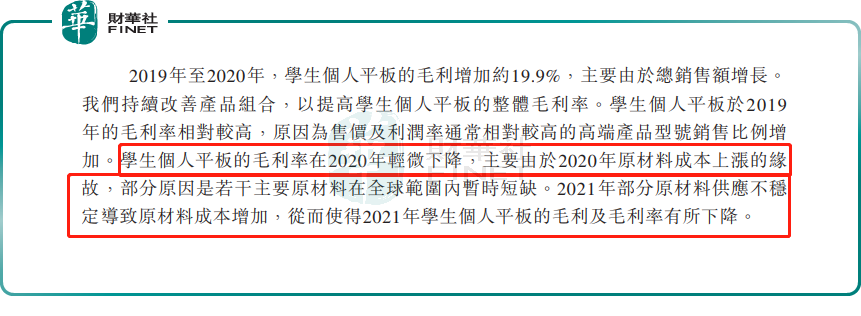

2021年讀書郎毛利率大幅下滑背後,與拳頭產品學生個人平板的毛利率「大跳水」下滑有關。

2019年至2021年,讀書郎學生個人平板業務毛利率分别為28.2%、27.5%和20.0%。其中,來自學生個人平板設備毛利率分别為21.1%、19.7%、9.0%。

對於學生個人平板設備毛利率持續性下滑。讀書郎在招股書中解釋是「由於2020年原材料成本上漲的緣故,部分原因是若幹主要原材料在全球範圍内暫時短缺。2021年部分原材料供應不穩定導致原材料成本增加,從而使得2021年學生個人平板的毛利及毛利率有所下降。」

筆者認為,除了原材料成本外,導致讀書郎淨利潤承壓嚴重另一個原因,自身成本開支居高不下有關。

2021年銷售及經銷開支和行政開支合計1.17億元,約佔收入比重為14.4%,而2019年該佔比僅有12.5%。

銷售及經銷開支增長與讀書郎在疫情防控期間里,為提升線上銷售力度,加大營銷開支有關。據招股書顯示,讀書郎在電子商務相關開支從2019年167.3萬元增至2021年815.7萬元,三年增了近四倍。

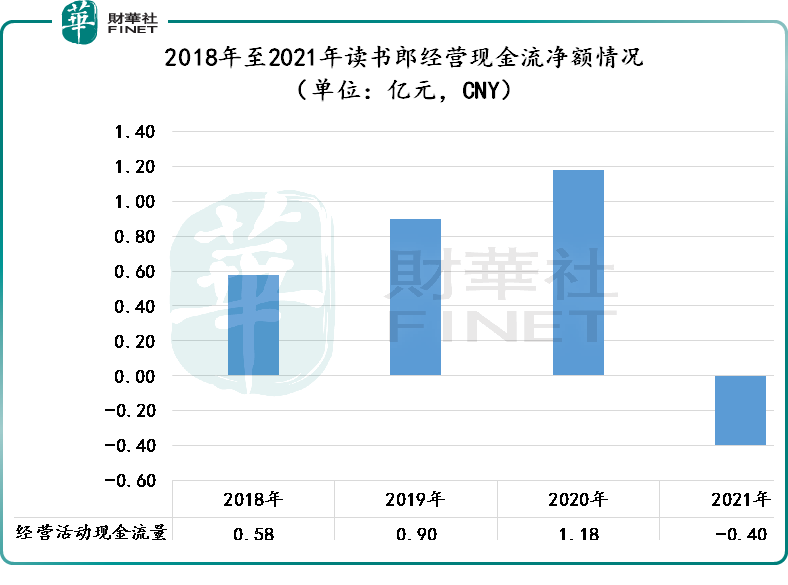

不僅如此,成本壓力也惡化了讀書郎經營現金流。2021年,讀書郎經營現金流淨流入0.4億元。與2021年淨利潤一樣,同樣是自2018年以來首度出現負增長。

引發讀書郎「造血」能力不足的原因,除了淨利潤表現不佳外,存貨和貿易應收賬款激增有關。2021年,讀書郎存貨同比增長30%至2.58億元;貿易應收款同比增長1倍至0.47億元。其中,對於應收賬款飙升,讀書郎解釋是「因疫情影響,經銷商申請延長了信貸期」。

有意思的是,在疫情暴發之後及遞表IPO之前,讀書郎控股股東竟然選擇突擊「分紅」。

根據招股書,讀書郎於2020年11月宣派股息1.60億元。不過,讀書郎並未實際支付該部分股息。具體時間招股書並未指明。

雖說IPO企業在上市之前進行以分紅「套現」並非什麽稀罕事,但是像讀書郎如此大額分紅,可不多見。1.6億元約佔讀書郎過去三年淨利潤(2.43億元)的65.8%。無論如何,不管該筆股息在何時支付或何種情況下支付,對於讀書郎來講都算一筆不菲的現金支出。

展望:市場增速放緩,行業競爭加劇

短期看,全球供應鏈受阻、原材料大漲和疫情反復給讀書郎帶來不小經營壓力。但是,即便不久將來供應鏈恢復、原材料回歸正常水平,甚至說讀書郎成功拿到港交所的「offer」,上市了。讀書郎發展前景或依舊不明朗。

第一,行業增速放緩。受出生率、雙減政策、行業監管等因素影響,未來中國智能學習設備市場的市場規模增速將放緩。

據弗若斯特沙利文研究報告顯示,預計2021年至2026年中國智能學習設備市場的市場規模復合年增長率為17.1%,較2017年至2021年復合年增長率的23.7%,增速趨於放緩。

第二,行業競爭對手加速湧入。近些年,包括百度(09888.HK)(BIDU.US)、科大訊飛(002230.SZ)、大力教育、作業幫等在内科技公司和教育企業,紛紛加快在教育學習設備服務市場佈局;而且傳統賽道中優學、視源等學生平板企業不斷加快產品升級和新品推出。

在新、老競爭針鋒相對之下,勢必會給當前競爭格局帶來不小的衝擊。從2021年步步高和讀書郎市場份額下滑,或許能反映當期厮殺已經開始了。

第三,讀書郎自身核心競爭力問題。雖說經過十多年深耕細作,讀書郎在學生平板技術、渠道和品牌方面都有不錯基礎及底蘊。但是,這也可能也是讀書郎未來發展一個短板或痛點。

隨著互聯網用戶紅利遇頂,元宇宙賽道的崛起,AI、VR、XR等新技術領域正不斷融入教育市場,不少企業正不斷加速自身硬件與軟件相結合的内容生態體系的建設。

在此背景之下,過度依賴硬件設備平板的讀書郎,如何面對未來之大變局,以及及新的挑戰,均存在諸多未知數。特别是,讀書郎盈利能力弱於其他競爭對手的情況下,如何突圍才是關鍵。

目前,優學天下(旗下優學派)、科大訊飛(教育產品業務)和視源股份(002841.SZ),2020年毛利率分别為36.75%、54.25%、32.55%,均高出讀書郎毛利率不少。

在内憂外患困境之下,謀求資本庇護,拓產能或出海謀生,或許是驅動讀書郎「三顧」港交所的重要因素之一吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享