有看頭?")

為搶佔市場,國内乳製品行業大魚吃小魚景象愈加濃烈。

從奶源爭奪戰,到發力奶粉業務,再到往低溫奶、奶酪等細分領域進軍,伊利(600887.SH)和蒙牛(02319.HK)兩大乳業巨頭將「戰火」燒至全國市場。

在這種背景下,區域性乳企競爭壓力如影隨形,生怕有朝一日被兩位老大哥搶佔了地盤。不過它們也有屬於自己的生存法則,即:以本地化經營和差異化產品結構為策略,守住私域生態消費群體。

當然,這種策略也有弊端,那便是成長較為緩慢,走出大本營困難重重。如深耕北京及周邊地區的區域性乳企三元股份(600429.SH),自有品牌在全國化的過程中打不過頭部品牌,以至於多年來依然困於北京一隅,過去4年營收規模毫無起色。

正值5月20日這個特殊的節日,與三元股份有幾分相像的區域性乳企——陽光乳業(001318.SZ)迎來了資本市場的首秀。陽光乳業股價大漲43.97%,衝至企業上市首日股價漲跌幅限制門檻。

截至5月24日,陽光乳業已經連續三個交易日漲停,最新市值約為47億元,與皇氏集團(002329.SZ)相當,高於燕塘乳業(002732.SZ)和熊貓乳品(300898.SZ)。

如何衝出一片新天地?

陽光乳業也算是乳製品市場的老前輩了,其前身成立於1965年,在南昌市場的知名度不亞於蒙牛和伊利。

「陽光」和「天天陽光」是陽光乳業兩大核心品牌,主營產品包括鮮奶系列、酸奶系列、乳飲料系列、功能性乳品系列等多個品種,其中低溫保鮮奶為公司的主要產品。

生產規模小、產品結構單一、市場份額小、市場影響力較小,這是區域性乳企共同的特點。因此,以低溫鮮奶在自身地盤内精耕細作,是區域性乳企進行差異化競爭的主要手段。陽光乳業正是以送奶上戶的模式,鞏固了其在南昌市場的低溫奶市場龍頭地位,得以盤踞在江西市場超過半個世紀。

根據歐睿數據,2020 年陽光乳業低溫乳製品市場份額在全國佔比約為1.18%,光明乳業(600597.SH)、三元股份和新乳業(002946.SZ)的12%、9%和6%的市場佔有率。

在江西市場,陽光乳業則是可以與乳業雙雄扳手腕的選手。2018年,陽光乳業在江西奶類市場佔有率為9.62%,在低溫奶市場處於領先地位。

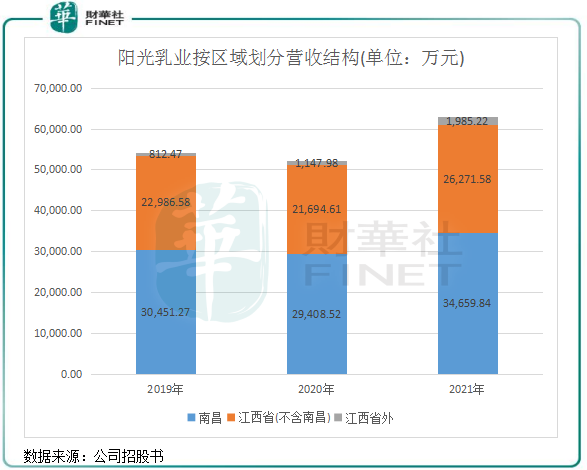

數據顯示,過去三年,陽光乳業有55%左右的收入均來自於南昌市,很明顯對一個城市的依賴程度較深。而三年均有高達96%以上的收入來自於江西省,省外貢獻的收入比重不到4%。

因未能有效地赴外省攫取更多的市場,陽光乳業過去的成長性稱不上優異。2019年-2021年,公司營收由5.43億元增至6.29億元,復合年增速僅為7.6%,對於業務規模不算大的企業來說,營收彈性往往更大,但陽光乳業的營收增速並不搶眼。同期,公司淨利潤分别為1.04億元、1.05億元及1.36億元,整體呈現增長態勢。

銷量方面,陽光乳業表現也並不算優異。2021年,公司液態奶及含乳飲品的銷量為5.49萬噸,與2019年的5.42萬噸持平。由此可以看出,公司2021年的營收增長,並非是公司市場份額增強了,主要可能是產品售價提升的帶動。

這也可以從數據看出。2019年-2021年,公司低溫乳製品的價格由1.16萬元/噸增至1.32萬元/噸,復合年增長率與和營收復合年增速旗鼓相當。

亦有難題需攻克?

從產品銷量、區域營收結構等數據看,陽光乳業更像是守在自己的一畝三分地中。

這主要有兩個原因。

其一,與公司差異性的經營策略有關。相較於常溫奶,公司主打的低溫奶受制於需冷鏈運輸等多道環節,送奶上戶模式下不如常溫奶一樣可快速通過商超等大流通渠道進行擴張。因此,精耕細作,是主打低溫奶產品的乳企的發展之道。

其二,實際上,也不能說低溫奶是造成乳企擴張受限的唯一因素,打通了乳製品研發及生產技工、冷鏈物流以及奶源供給等環節後,低溫奶一樣可以實現跨區域的擴張。如國内低溫奶龍頭企業光明乳業就是具備了產業鏈一體化的優勢,在品牌升級、銷售渠道建設以及全程冷鏈保鮮系統方面的配合下,以及不斷對外收並購,光明乳業由此前的上海地區成功在華東地區站穩腳跟,近年來還加速了在全國的擴張。

反觀陽光乳業,或許還不具備光明乳業一樣能跨區域擴張的綜合實力。突破地域限制,陽光乳業其實就已被卡在了第一關,即奶源。

俗話說:兵馬未動,糧草先行。近些年,國内奶源供應偏緊,奶源成為各大乳企爭奪市場份額的必爭之地,「得奶源者得天下」日益成為行業的趨勢。特别是低溫奶領域,低溫奶對品質要求十分高,需要高品質的分佈式奶源和冷鏈物流配送儲運體系配合,才能支撐企業進行異地擴張。

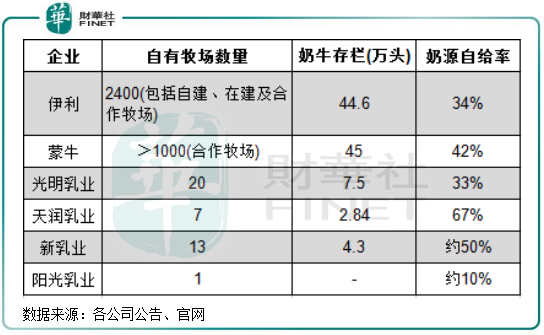

但過去幾年,陽光乳業的「糧倉」明顯有些空洞。其自有牧場生鮮乳供應比例僅在10%左右,並不利於支撐公司將低溫鮮奶送至外地。

那從第三方牧場供奶呢?若對外購奶來開拓外面的市場,公司的議價能力並不強,且國内生鮮牛乳缺口較大,存在供需不穩定的風險。

而包括伊利、蒙牛和光明乳業在内的乳企,近些年通過自建和收並購的方式不斷提升了奶源自給率,就連業務規模比陽光乳業小的天潤乳業(600419.SH)在2020年奶源自給率就達到了67%,新乳業的奶源自給率也處於40%-50%之間。奶源在手,是一些大型乳業得以穩步推進全國戰略的推動力。

雖然區域乳企在低溫奶領域搶佔先機,但是傳統乳業龍頭的力量仍然不可小觑。如伊利和蒙牛在奶源供給日益增強的基礎上,近些年來不斷加碼低溫奶市場;區域性乳企光明乳業和三元股份等也在加緊推進全國的佈局,這將會擠壓到陽光乳業固守的江西市場。

因此,陽光乳業接下來要做的有兩大方向,一是強化公司大本營的競爭地位;二是增強一體化佈局,積蓄力量衝出江西大本營,與其他品牌同台拼實力。

亮點十足的高利潤率

當前,很多乳企都涉足有低溫奶產品。相較於其他企業,陽光乳業的低溫奶營收佔比更高,普遍高於一般的乳企。

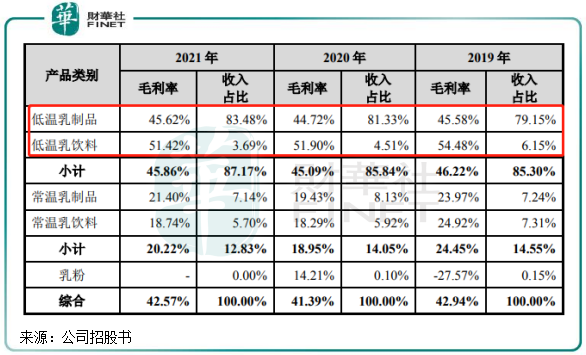

陽光乳業的產品以低溫乳製品、低溫乳飲料為主,其銷售收入佔比在達到了85%左右,其餘主要是常溫乳製品和常溫乳飲料等。而新乳業2015年-2018年上半年的低溫乳製品及低溫乳飲料營收比重不超過60%。

從陽光乳業的低溫乳產品營收比重看,因主營業務是低溫乳品,因此其地域擴張的難度顯然較其他乳企更大。但有失有得,陽光乳業的這種差異化產品戰略,也為公司帶來了高毛利率和高利潤率。

根據招股書,陽光乳業的低溫乳製品毛利率在過去三年在45%上下,遠高於同期常溫乳製品20%上下的毛利率。整體上看,陽光乳業整體毛利率也較行業均值高,在2020年,蒙牛、伊利、光明、三元、燕塘和新乳業6家企業平均毛利率為29.42%,公司的毛利率則達37.05%。

為何陽光乳業的毛利率如此高?公司在招股書中提到,保持了行業較高的毛利率水平,主要得益於公司多年來主營毛利率較高的低溫產品,以及經過多年的積累,公司建立了以「送奶上戶」為主的扁平化經銷渠道,並以可重復利用的玻璃瓶作為產品的主打包裝形式節約了包裝成本;同時,「陽光」品牌經受了多年的市場檢驗,積累了良好的口碑。

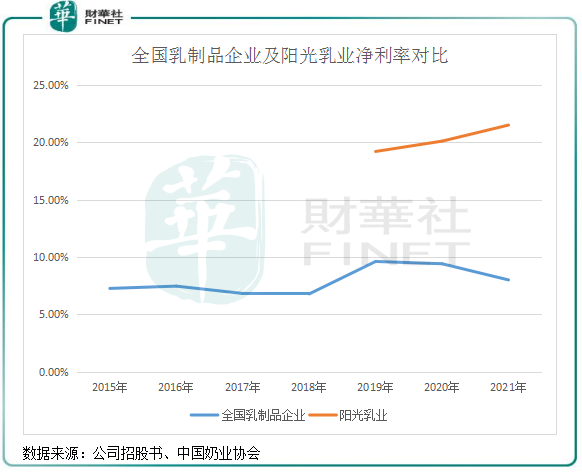

此外,陽光乳業的淨利率也遠高於行業。

2021年,陽光乳業的淨利率高達21.5%,同期全國乳製品企業平均淨利率僅為8.2%。不難看出,正因為低溫乳產品高利潤率以及市場增長潛力大,成為一眾乳企爭相切入或加碼低溫乳產品的原因。

換個角度看,雖然目前陽光乳業的差異化產品策略暫時避開了與伊利和蒙牛等大型乳企的正面競爭,但在高利潤率的誘惑下,這些大型乳企也在低溫奶市場對陽光乳業步步緊逼,陽光乳業的增長未來恐面臨更大的競爭壓力。

那陽光乳業如何看待這一市場環境?其在招股書中提到:計劃借助差異化的產品策略,以精準的消費群體定位,構建出滿足公司未來中長期發展的組織體系、管理體系、市場體系、創新體系,以此打破區域瓶頸,實現「區域做強、放眼中部、努力成為中國一流的乳製品加工企業」的戰略目標。

對於此次上市募資款用途,陽光乳業表示「計劃利用募資額用於提升產能並改善產能結構,開發新市場、新渠道。在堅持「送奶上戶」渠道的基礎上,不斷拓寬產品系列,不斷優化產品結構,以提升市場佔有率和品牌影響力。同時,公司將通過不斷創新和積累,逐步形成「常溫與低溫、乳製品與含乳飲料」相結合的全方位產品矩陣,以江西為核心市場進行深度精耕,並逐步加快新市場的營銷體系和渠道建設,使公司產品能更快的切入當地市場,實現 「立足江西、輻射中部市場」的發展目標。」

概括來看,擴充產能、擴大產品結構、走出江西市場,是陽光乳業未來的工作重點,這也是公司衝破原有枷鎖的必經之路。在低溫乳市場競爭趨向白熱化的背景下,陽光乳業的轉型升級之路或許需要更多的嘗試。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享