股價上漲有何「秘法」?")

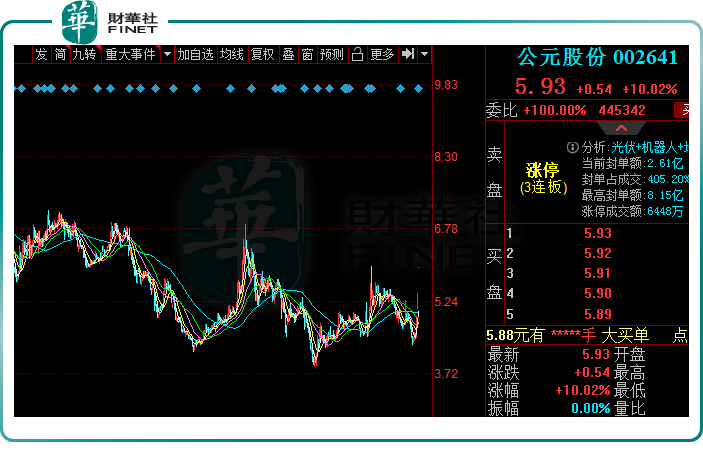

9月27日,塑料管道龍頭公元股份(002641.SZ)大幅拉升,封上漲停板,股價為5.93元/股,最新總市值為73.24億元。自9月23日至27日,該股已成功實現3連板,區間累計漲幅33.26%

從數據上看,這是一只市值不大、股價偏低的股票。近期該股大幅上漲,其背後的邏輯是啥?後續發展潛力又如何呢?

01沾邊「光伏」概念,股價漲勢淩厲

資料顯示,公元股份是國内塑料管道行業龍頭之一。其主要產品包括聚氯乙烯(PVC)、聚乙烯(PE)、無規共聚聚丙烯(PP-R)等幾大樹脂系列管材管件,共計7000餘種不同規格、品種的管材、管件及閥門,廣泛應用於市政管網、工業管網、建築工程、消防保護、電力通訊、全屋家裝、農業養殖、燃氣管網等八大領域。

目前,塑料管道行業集中度仍比較低,呈現「一超多強」局面。據華經產業研究院估算,目前國内規模以上塑料管道企業數量在3000家以上,其中年產能1萬噸以上的企業約300家,僅20家左右年產能超過10萬噸;TOP20企業銷量佔比為40%。

而公元股份的塑料管道產銷規模位居行業第二,僅次於中國聯塑(02128.HK);年產能100萬噸以上,是目前國内A股上市的規模最大的塑料管道企業。

值得一提的是,太陽能業務作為公元股份的另一重點板塊,也正加速推進。近期,該股走出連板行情,與火熱的光伏板塊不無關系。

消息面上,據媒體報道,為改變對化石燃料的依賴,歐盟將制定一項「能源系統數字化」計劃。該計劃將要求歐盟在2030年前在基礎設施方面投資5650億歐元(約合5560億美元)。計劃提出在2027年之前,在歐盟地區所有商業和公共建築的屋頂上安裝太陽能電池板;在2029年之前,在歐盟地區所有新住宅建築上安裝太陽能電池板。

在國内,9月26日,國家能源局消息稱,將加大新型電力基礎設施建設力度,穩步推進以沙漠、戈壁、荒漠地區為重點的大型風電、光伏基地、西南水電基地以及電力外送通道建設,可再生能源電量輸送比例原則上不低於50%。

公元股份的太陽能業務由控股子公司公元新能主導。據悉,公元新能是較早從事光伏組件及光伏照明行業的企業之一。其主要產品為太陽能電池組件(佔比2/3)和太陽能燈具(佔比1/3),出口產品佔比90%以上,主要銷往歐美市場,當前正努力拓展國内市場。

另外,公元新能新三板掛牌申請也在近日獲得受理。東北證券對此表示,此次申請新三板掛牌有利於公元股份加快實施發展太陽能的戰略,增強長期可持續發展能力。

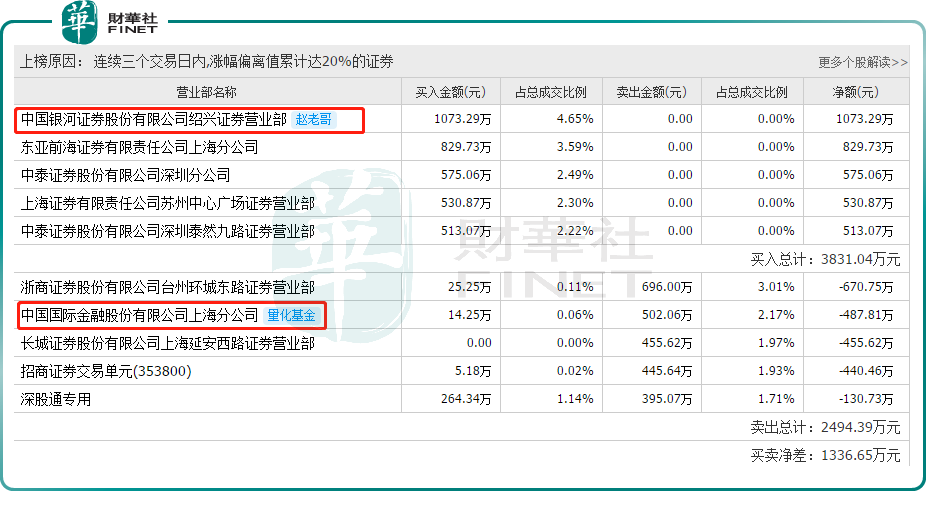

多重利好消息刺激下,公元股份強勢走出連板行情,截至目前已斬獲3連板,並於9月26日被推上龍虎榜。其中,趙老哥、量化基金等知名遊資席位在列。

02塑料管道龍頭,業績卻「開倒車」

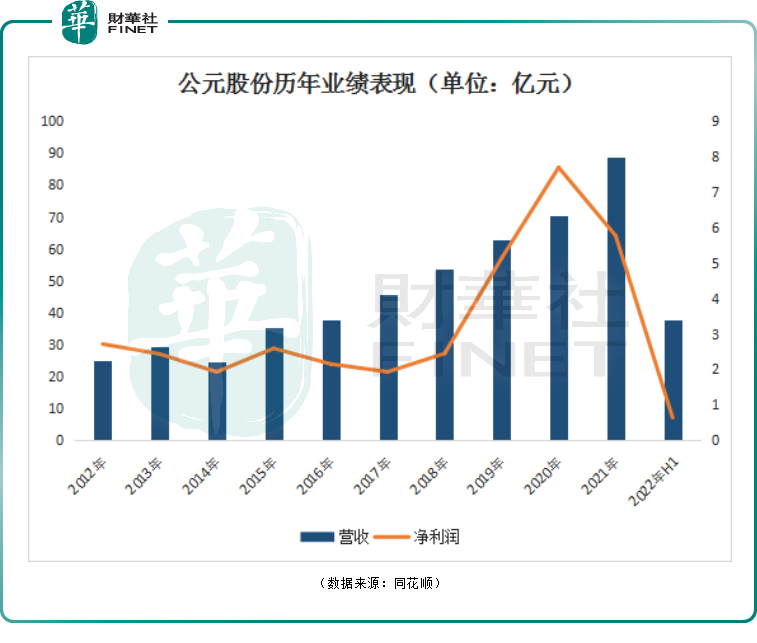

在業績端,自2017至2020年,公元股份營收規模逐年擴大,從45.7億元增長至70.36億元;淨利潤亦從1.93億元提升至7.69億元。

然而2021年,公司卻陷入「增收不增利」的尷尬處境,期内公司營收為88.81億元,同比增長26.22%;歸母淨利潤5.77億元,同比下滑25.04%。

2022年上半年,公元股份業績繼續縮水。報告期内,公司營收37.66億元,同比減少4.62%;歸母淨利潤6326萬元,同比下降74.94%。

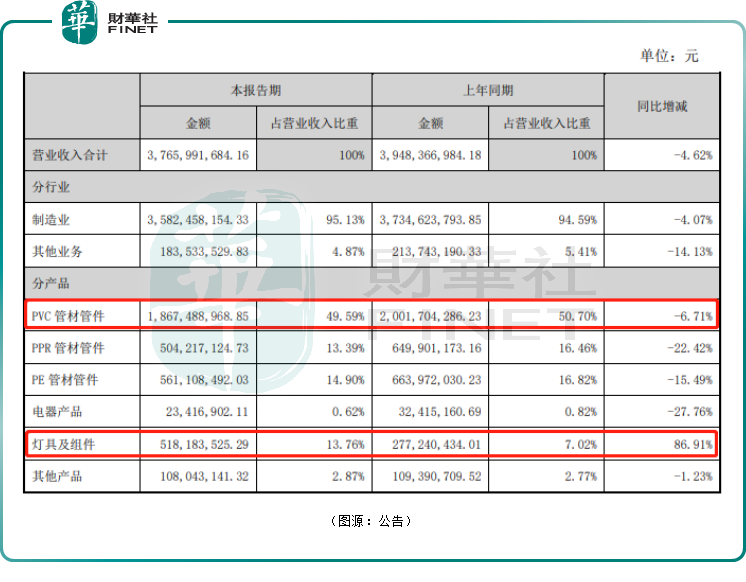

細分來看,管道業務(產品以PVC管為主)作為公司傳統核心業務,收入30.41億元,同比下降11.22%,佔比80%。其中PVC,PPR,PE分别收入18.67億元、5.04億元、5.61億元,同比分别-6.71%、-22.42%、-15.49%。

太陽能業務增速顯著,上半年營收5.18億元,同比增長86.91%,所佔比重提升6.74個百分點至13.76%,或有望成為公司業績增長的第二增長極。而電器開關業務則完成0.23億元,同比下降27.76%;其他業務收入1.84億元,同比下降14.13%。

針對業績下滑,公元股份稱:一是增計恒大應收款的減值準備減少利潤9758萬元;二是國内疫情散發,地產與工程等項目無法施工,導致管道銷量下降,物流成本增加;三是報告期内原材料價格高漲,後期雖有下降,但整體仍高於去年同期。

很顯然,公元股份作為建築工程與城鄉管網建設的綜合配套服務商,一定程度上受到國家相關政策的影響。特别是國家對房地產市場採取調控措施,以及推進地下管網等城市基礎設施建設都會對公司銷售增長帶來不確定性。

從成本角度分析,目前原材料成本佔公司塑料管道產品生產成本高達80%,且塑料管道產品存在一定的運輸半徑限制,運費佔銷售額的比例較高。若上述指標有所波動,均會影響公司的盈利水平。

此外,公元股份單一客戶應收賬款存在大額壞賬風險。據中銀證券研報指出,截止2022年6月30日,公司賬面有恒大及其成員企業應收賬款共5.55億元,已計提壞賬準備2.06億元,計提比例37.21%,另有部分應收賬款和票據以房抵債但未收到房產證,其餘應收賬款仍然有可能計提減值。

結語:

綜上,從基本面上看,公元股份作為塑管行業龍頭之一,具備一定的規模優勢,但公司受宏觀政策、原材料價格、市場競爭等影響,業績顯著下滑,尚不能給股價起到很好的支撐作用。

二級市場上,當前遊資行情仍是主流,公元股份近期股價波動更多是受益市場對熱門光伏板塊的情緒支撐。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享