10月14日,港股市場吹響反攻號角,三大指數集體走強。盤中,恒生指數一度漲超3.8%,重新站上17000點,恒生科技指數更是一度飙漲超5%。

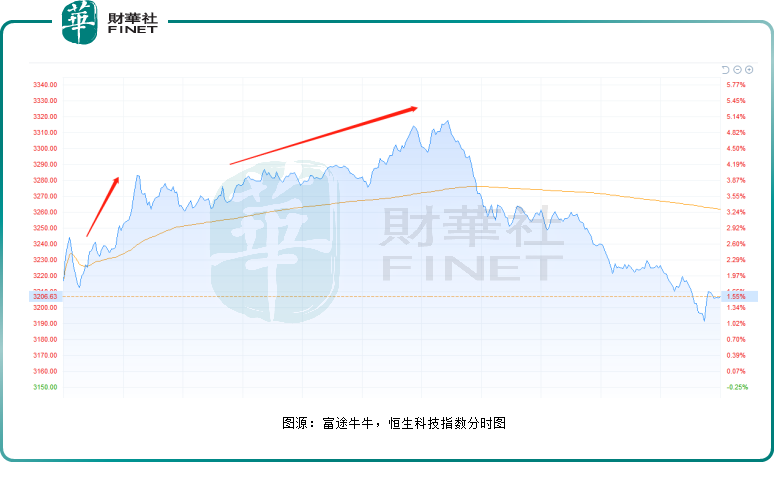

截至收盤,三大指數漲幅均稍有回落。其中,恒生指數漲幅收窄至1.21 %,報16587.69點;國企指數漲1.23%,報5629.3點;恒生科技指數漲1.55 %,報3206.63點,成交額248.13億港元,全天振幅達4.08 %。

今日港股大漲,或與外圍兩大利好有關。一是美國商務部長雷蒙多稱,拜登將考慮一些有針對性的關稅減免,該言論導致昨晚美股強勢反彈,道指收漲827.87點,創2020年11月9日以來最大百分比漲幅,報30038.72點;標普收漲2.6%,報3669.91點;納指收漲2.23%,報10649.15點。

另外,媒體消息稱,歐洲央行工作人員上周會議展示的模型預測,歐央行加息後的利率峰值為2.25%,遠低於市場預期的3%以上。

分板塊來看,醫藥股漲勢如虹,是今天市場上最大的亮點。CRO概念、生物醫藥、抗疫概念、醫美概念、醫療器械等各個細分賽道霸屏漲幅榜。

其中,微創機器人-B(02252.HK)大漲20.5%;康方生物(09926.HK)、榮昌生物-B(09995.HK)漲超15%,金斯瑞生物科技(01548.HK)、藥明康德(603259.HK)漲超10%,維亞生物(01873.HK)、凱萊英(06821.HK)、康龍化成(03759.HK)、藥明生物(02269.HK)等紛紛跟漲

中銀證券認為,醫藥板塊目前估值再平衡已逐步結束,醫藥板塊修復情緒隨時可能出現,同時板塊進入健康平穩發展時期,向上看具備較大反彈空間。看好的方向包括:醫療器械、CRMO、醫藥零售及創新藥企等。

除了醫藥外,大消費板塊中,餐飲、煙草、服裝/鞋類、汽車零售、地產及物管股、旅遊及觀光概念、消費電子產品、家電、體育用品等細分板塊也紛紛走強。

國信證券研報指出,當前,消費板塊估值已回歸至歷史較低位置。隨著四季度消費旺季的到來,眾多消費類企業有望迎來業績進一步改善的機遇,建議重點關注各個細分消費行業中今年第三季度業績穩定性強及第四季度業績彈性較大的標的。

特斯拉概念幾乎全線上揚,贛鋒鋰業(01772.HK)漲超6%,億和控股(00838.HK)、敏實集團(00425.HK)、福耀玻璃(03606.HK)、雅迪控股(01585.HK)紛紛跟漲。

漲幅居前的還有光伏太陽能股,新特能源(01799.HK)漲9.8%,陽光能源(00757.HK)、福萊特玻璃(06865.HK)、山高新能源(01250.HK)、信義光能(00968.HK)均漲超5%。

消息面上,據光伏行業媒體PV Tech報道,美國停徵進口太陽能組件「雙反」關稅,針對這些進口電池和組件的反補貼稅流程已實施了兩年。根據公告,美國總統拜登暫時免除了對使用中國制造的零部件在柬埔寨、馬來西亞、泰國或越南組裝的太陽能電池和組件徵收的所有反傾銷或反補貼稅。

此外,半導體、航空航天與國防等賽道股亦斬獲不錯的漲幅。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享