醫學影像膠片也蘊藏著巨大的「生意經」。

日前,做醫用影像膠片的冠澤醫療信息產業(控股)有限公司(以下簡稱「冠澤醫療」)再次向港股發起衝擊,西證國際為其獨家保薦人。

此前該公司曾於2021年9月27日、2022年3月28日曾向港交所遞表,後因申請狀態顯示「失效」而折戟港交所。

第三次遞表,冠澤醫療能否如願上市?

醫學影像解決方案供應商

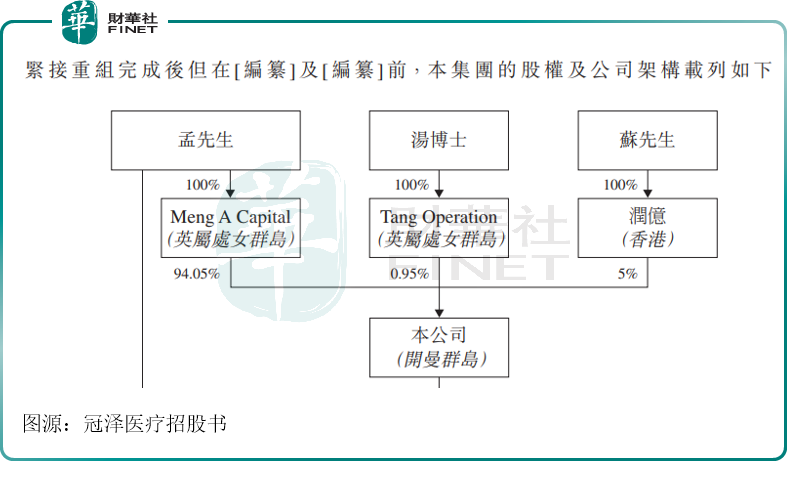

冠澤醫療主要從事提供醫用影像膠片產品及醫學影像雲服務。公司控股股東是孟憲震,其持有94.05%的股份;湯揚華持股0.95%,蘇向陽持股5%。

孟憲震今年53歲,在公司擔任主席、行政總裁兼執行董事。其23歲的女兒孟慶楊則擔任非執行董事,就公司整體發展提供意見。

孟憲震在醫療器械行業擁有約30年的銷售及企業管理經驗。他曾在山東三聯電子、北京西城耀紅醫藥公司、濟南夏日藥械有限公司等多家行業公司任職。

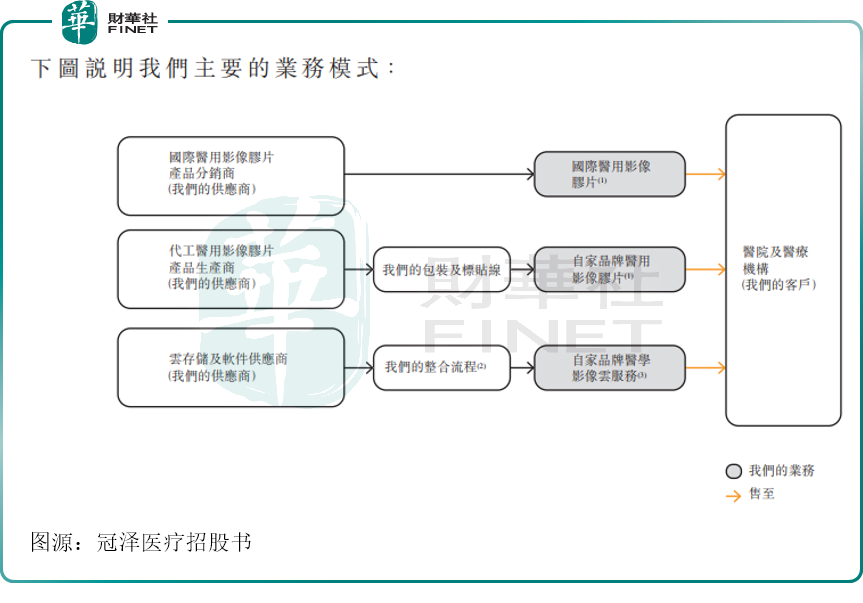

2015年11月,孟憲震創立上海冠澤,主要開展國際醫用影像膠片產品分銷商;2018年8月孟憲震成立濟南冠澤,開展自家品牌醫用影像膠片產品業務。在該模式下,公司從代工廠購買醫用影像膠片產品,並經過包裝及貼牌售出。

此後公司還發展了醫學影像雲服務,既雲端系統,用於在醫學機構、學術組織及醫院間的存儲、共享甚至處理醫學圖像。該業務也是公司從軟件供應商處採購而來,按照公司相應的規定及規格設計,來滿足醫療機構服務需求。

得益於創始人豐富的醫療器械行業經驗,公司逐漸成長為山東省醫學影像市場領先的區域供應商,擁有廣泛的業務網絡和醫院覆蓋。

公司當前客戶主要是山東省醫院及醫療機構,已覆蓋山東省43家三級醫院、30家二級醫院,以及20家一級醫院,分别佔山東省三級醫院約20.7%、二級醫院約4.1%,一級醫院約1.9%。

第一大供應商採購比例超70%

冠澤醫療收入來自山東省的客戶。

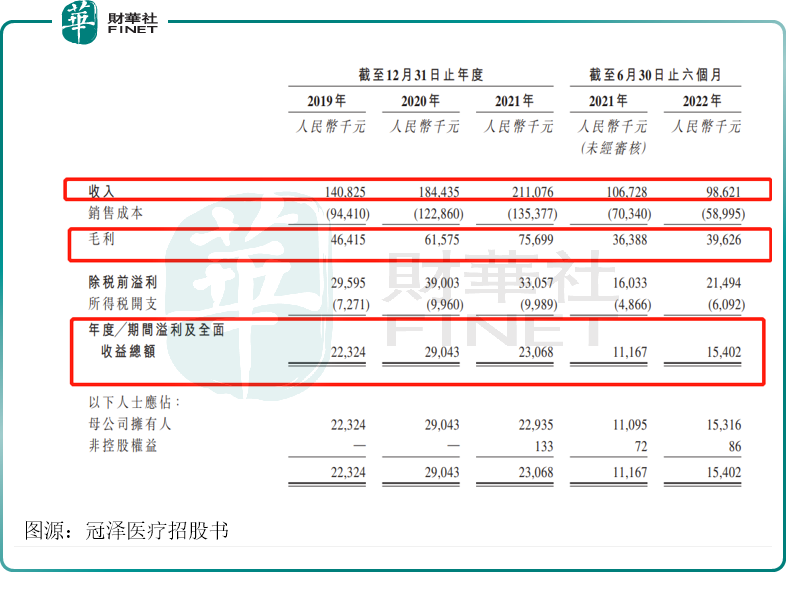

招股書顯示,2019年-2021年,冠澤醫療的收入分别為1.41億、1.84億和2.11億元(人民幣,以下同);上述同期淨利潤分别約為2232萬元、2904萬元、2307萬元。

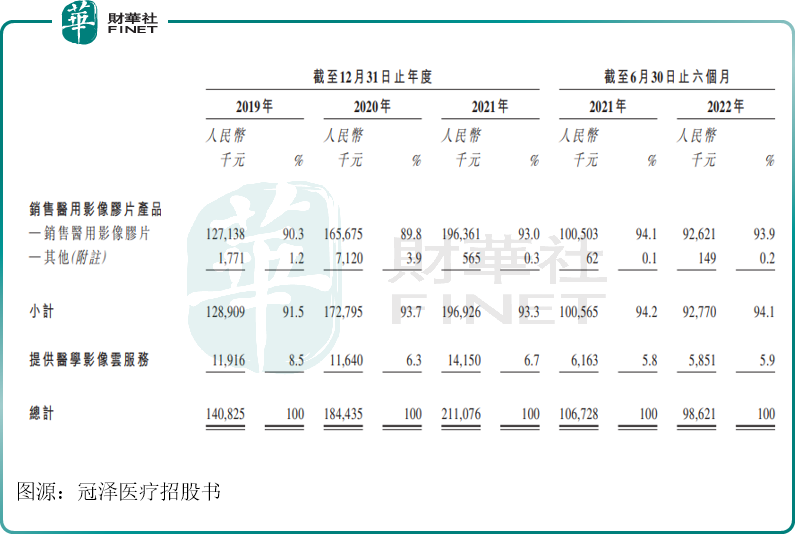

醫用影像膠片產品貢獻了絕大部分收入,近三年來均佔到當期營收比重90%左右;醫學影像雲服務收入佔比不到10%,規模相對較小。

公司醫用影像膠片產品可以分為兩大部分,一部分是分銷,即採購第三方品牌的醫用影像膠片產品,包括國際知名品牌;另一部分是自主品牌,即銷售自家品牌的醫用影像膠片產品。

2019年至2021年及2022年上半年,國際品牌的醫用影像膠片產品銷售佔到整個醫用影像膠片產品業務分部的收入分别約91%、81%、72%及68%;自家品牌醫用影像膠片產品的銷售佔比分别約9%、19%、28%及32%。

Honghe Group是公司最大供應商。2019年至2021年及2022年上半年,冠澤醫療向Honghe Group的採購金額分别佔公司同期採購量總額的約83.1%、77.0%、73.8%及73.0%。

未來如果Honghe Group供應量銳減,或分銷權關系無理由終止,則貢獻大部分收入的分銷類影像膠片產品將受影響,並進而影像公司未來發展和業績。

淨利潤表現不佳背後:傳統醫學影像膠片賽道增速放緩

醫用影像膠片是指用於承載醫療影像圖文信息的介質,其產品主要包括不同類别的醫學影像打印儀器及耗材。

醫學影像打印儀器指用於處理醫用影像膠片或醫用影像光碟的儀器或設備,包括傳統醫用影像膠片打印機、自助取片儀器及影像發行系統。醫學影像耗材包括醫用影像膠片或醫用影像光碟,指用於承載醫學影像圖像資料以診斷患者病情的媒介。

經常用於臨床使用的三種主要類型的醫用影像膠片為醫用幹式激光膠片、熱敏膠片及醫用打印膠片。

但目前醫用影像膠片價格呈下降趨勢。

以最常見的尺寸14x17吋為例,2016年,每張醫用幹式激光膠片在國内的平均售價約為25元,但到2021年減少至約17元;2016年,熱敏醫用膠片國内平均售價為25元左右,到2021年降至14元左右;2016年,每張醫用打印膠片的平均售價為15元,但此後在醫用幹式激光膠片及熱敏膠片等更高像素膠片衝擊下,醫用打印膠片逐漸失去市場份額。

此外,醫療數字化的發展,對傳統醫學影像膠片領域形成衝擊。

90年代後,數字影像技術發展迅猛,尤其是核醫學影像和CT影像普及應用,可轉化成數字影像,可以被隨時調取和分享,大大降低了醫療成本,增加了便捷性。

國内也發展相關政策,推動醫療數字化發展。2020年12月31日,國家衛健委印發了《關於進一步規範醫療行為促進合理醫療檢查的指導意見》,要求醫療機構通過建立資料數據庫或「雲膠片」等形式,檢查資料共享。像浙江、山西等地陸續出台了多個醫療影像數字化相關政策,鼓勵實施醫療影像「雲膠片」化,加速了數字影像的發展進程。

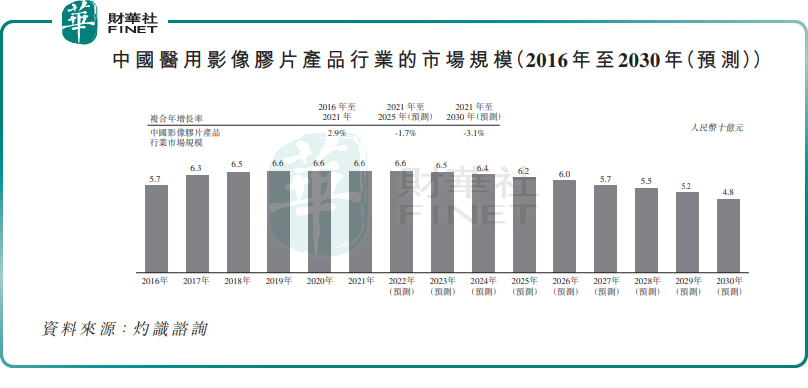

冠澤醫療在招股書中也披露,近年來我國醫用影像膠片市場保持穩定增長,但增幅逐漸放緩。數據顯示,2020年我國醫用影像膠片市場規模從2015年的57億元增長至66億元,CAGR為2.9%。

考慮到醫用影像膠片產品是一個相對成熟的市場,同時,由醫學影像雲服務支持的數碼醫用影像膠片成為新趨勢,預期2030年中國醫學影像膠片產品行業的市場規模約為48億元,趨於逐年下降態勢。

為此,冠澤醫療近些年選擇大力發展醫學影像雲服務業務,且該業務的毛利率遠高於醫用影像膠片產品業務,表現出良好的發展勢頭。

小結

國内醫學影像膠片行業發展較為成熟,行業競爭格局相對穩定。2021年,前五名製造商佔了國内60%以上的市場份額。其中,佔據國内市場份額第一的是一家美國企業。而冠澤醫療則是該企業二級分銷商,體現了一定產品優勢。

此外,公司還擁有自主品牌,在產品上做到了分銷與自主的平衡,更利於平衡風險。根據行業發展特點,公司還發展了醫學影像膠片雲服務業務,未來看點十足。

近期港交所IPO失效的企業較多,包括冠澤醫療、巨星傳奇等均都數次遞表。

這里面既有紮堆上市拉長了審核期限有關,也有人認為市場負面情緒較大,阻礙了企業上市積極性,消極等待招股書申請失效,再重新遞交。

在此情形下,冠澤醫療能否成功上市值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享