在短期不確定性的市場環境中,尋找長期確定性的投資機遇,已成為一級、二級市場投資者的首要關注點。

目前,在老齡化進程加快及生物技術崛起的時代下,醫療器械行業成為高瓴、紅杉等知名投資機構眼中好生意,是厚雪長坡的好賽道。其中,針對各種血管疾病的新興賽道介入器械市場,正憑藉其創傷小、併發症少、安全性高、患者痛苦少等優勢,受到臨床醫生和患者的高度認可,增長空間多達數千億元,這自然成為各路投資者掘金之地。

然而,包括先瑞達、心通醫療等創新型介入企業因產品尚處於臨床階段或管線處於高研發投入階段,業績虧損成為行業常態,這讓不少以基本面為基礎的投資者,只能遠觀而不敢近臨。

因此,靜待一家基本面良好且在研管線豐富的介入器械公司,成為不少散戶及機構的期望。

這種期望,隨著業聚醫療的赴港遞表IPO,有望成為現實。

11月23日,據港交所披露易平台顯示,業聚醫療更新了IPO申請書。

從這份招股書來看,與已上市未盈利介入器械企業不同,業聚醫療是一家已盈利且業績處於高成長的國際領先的介入器械企業。

罕有面向世界的本土醫療器械企業

英文名“OrbusNeich”在全球介入器械市場名聲非常大,是國內不少介入器械公司追逐的目標。“OrbusNeich”中文名即“業聚醫療”。

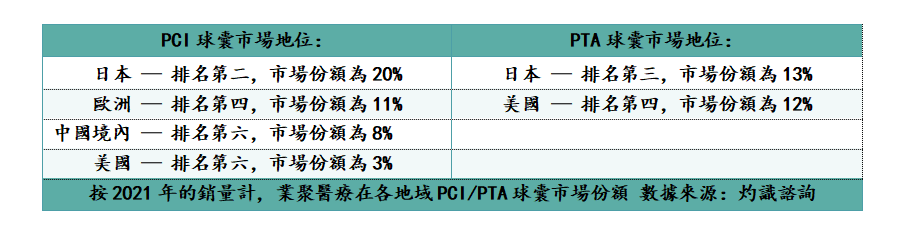

目前,業聚醫療是一家專營經皮冠狀動脈介入治療(PCI)及經皮腔內血管成形術(PTA)手術介入器械的全球主要醫療器械製造商。總部坐落於香港科技創新發展基地香港科學園,是唯一一家總部設在中國,且在包括日本、歐洲及美國在內的所有主要海外PCI球囊市場排名前六的公司。其中,在日本PCI球囊市場中排名第二,市場份額高達20%。

除PCI球囊外,在國際PTA球囊市場中,同樣有出彩競爭力,目前業聚醫療分別是日本和美國第三大及第四大PTA球囊企業。

遼闊的銷售版圖以及在舉足輕重的市場地位,成功為業聚醫療轉化為海外收入。目前業聚醫療在全球擁有由直銷和分銷組成的成熟銷售網路,覆蓋世界各地逾70個國家和地區,其中,該公司已經在中國內地、香港、澳門、日本、馬來西亞、新加坡、德國、法國、瑞士及西班牙這十大發展前景巨大的國家及地區建立直銷團隊。根據招股書,業聚醫療於2022年上半年的收入中分別有24.9%、24.0%及21.6%來自日本、歐洲、中東及非洲(EMEA)及亞太地區,而於2017年才進入的美國市場收入佔比也由2019年的4.5%翻倍至2022年上半年的10.2%。公司經過多年的市場拓展,市場收入佔比愈見平均,相較大部份收入來自中國的其他已上市同類港股,更能抗衡單一市場風險。

全球市場布局成提升盈利能力關鍵

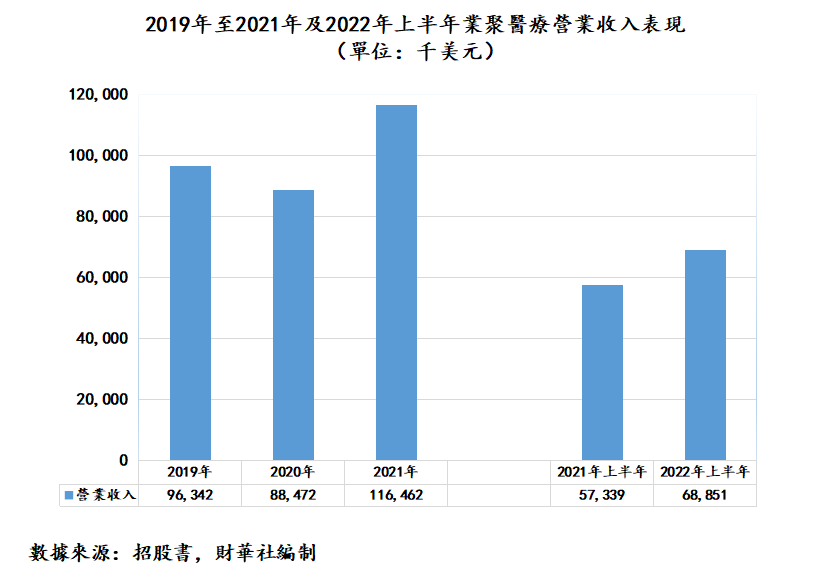

業聚醫療雖然於2020年營收因疫情而略有下滑,但2021年已經先於大市反彈,且業績表現優於疫情前,升勢更於2022年上半年持續。

招股書顯示,業聚醫療在2019年、2020年以及2021年及2022年上半年的營業收入分別為0.96億美元、0.88億美元、1.16億美元以及0.69億美元。其中,2022年上半年營收同比增長約20%,保持高雙位數增長。

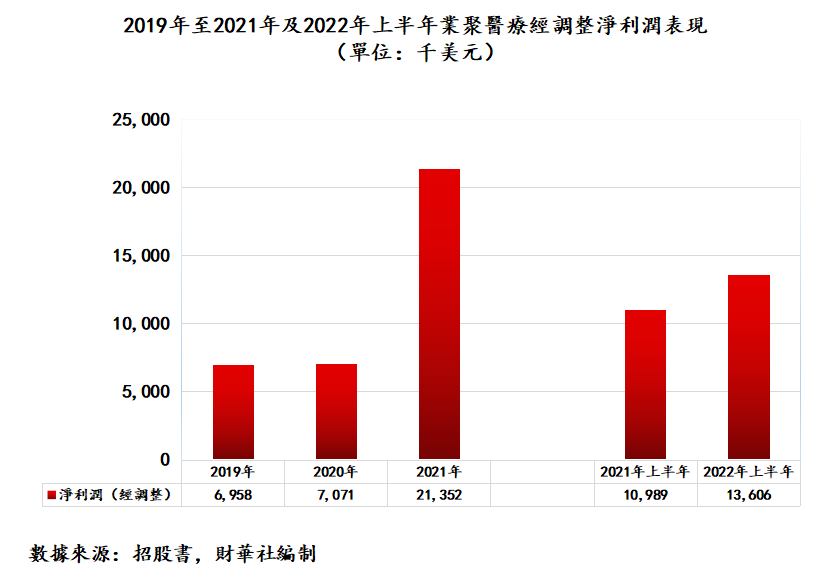

除此之外,業聚醫療盈利表現更加出彩。2019年、2020年以及2021年及2022年上半年,業聚醫療經調整淨利潤分別為695.8萬美元、707.1萬美元、2135.2萬美元及1360.6萬美元,呈現逐年遞增的態勢。

據招股書顯示,業聚醫療毛利率從2019年的67.9%提升至2021年的69.7%,截至2022年上半年,公司毛利率依舊保持在69%以上的高水準。這主要得益於公司核心主業PCI球囊業務毛利率由2019年69.1%提升至2022年上半年的74.4%。

對於毛利率增長,業聚醫療管理層在財報中解釋,2021年以來公司推出了新一代主要產品,如Sapphire 3及Sapphire NC 24球囊,而該等產品的平均售價較高。此外,隨著公司在中國境內擴大銷售網路,毛利率較高的刻痕球囊的銷量有所增加,亦致冠狀球囊產品的毛利率增加。

不斷擴張的市場覆蓋也是業聚醫療擁有出色盈利能力的原因之一,正因為龐大的市場和收入可以共同分攤銷售、行政和研發成本,即使成本保持輕微的增長下,但佔收入比例仍然呈下降趨勢,使淨利潤率穩步提升。以銷售及分銷開支為例,相關開支佔收入在2019,2020及2021年分別為33.5%,30.2%及25.8%,而於2022年上半年更進一步降至23.9%。2022年上半年,業聚醫療的經調整淨利潤率上升至19.8%。

此外,強勁的盈利能力,也讓業聚醫療擁有其他醫療器械公司羡慕的造血能力。截至2019年、2020年以及2021年及2022年上半年,業聚醫療經營活動現金流淨額分別為159萬美元、1266.6萬美元、2049.8萬美元及1392.4萬美元。

專注研發二十載鑄就世界領先醫療器械

業聚醫療能在世界介入器械強林中能站穩腳跟,離不開優秀的開發能力。業聚醫療創辦人錢學雄先生獲譽為「心血管手術教父」,早於上世紀70年代,錢學雄先生為Cordis Corporation於亞洲的獨家分銷商,銷售診斷和介入手術醫療器械。20多年前,在國內血管介入市場幾乎被國際巨頭壟斷的大背景之下,錢學雄先生已預見龐大的市場潛力﹐創辦了業聚醫療,開始聚焦國產血管介入自研自產之路。

業聚醫療自身的研發團隊在二十多年間,開發多種創新的產品,例如,首款於2018年獲FDA批准的1.0mm CTO球囊產品“Sapphire II Pro”;全球首款及唯一一款促進有效冠狀血管癒合的商業化“藥物加抗體”雙塗層支架——COMBO Plus,都是出自於業聚醫療。業聚醫療亦為全球首家開發出1.75mm刻痕球囊的公司。

據招股書顯示,截至2022年6月30日,業聚醫療在全球主要司法管轄區擁有超過100項授權專利,其中在美國和中國境內分別擁有32項和45項授權專利。另外,亦擁有超40款獲批產品,包括25款獲日本PMDA批准產品、22款獲歐盟CE標誌產品、14款獲美國FDA批准產品和15款獲國家藥監局批准產品,涵蓋PCI手術及PTA手術中的所有主要治療過程。

深厚的研發實力亦使業聚醫療擁有豐富的管線產品,為未來盈利提供增長動力。截至2022年6月30日,業聚醫療擁有約40款處於不同開發階段的產品,其中15款冠狀動脈介入在研產品、5款外周介入在研產品。除了PCI及PTA產品,公司亦利用其雄厚的研發能力拓展至其他醫療領域,包括腦神經及結構性心臟領域。據招股書顯示,業聚醫療於2022年6月30日,擁有7款神經介入在研產品及11款結構性心臟病在研產品。

展望後市,基於業聚醫療手握多元化的商業化和在研管線產品組合,其高成長邏輯不變,尤其是未來在港成功上市之後,從IPO市場募集而來的現金,將加快公司在厚雪長坡的全球醫療器械市場中斬獲得更高的市場份額。

因此,業聚醫療上市之日,也是市場喜迎既有盈利又有增長前景的醫療器械標的之時。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享