巴菲特不是「神」,他的投資有成也有敗,我們不能只關注他的成功,也有必要看看他的失敗,並結合自身的情況,才能學習到投資的真谛。

如果僅僅從賬面來看,巴菲特的投資旗艦伯克希爾(BRK.A.US,BRK.B.US)於2022年實際上虧損嚴重,而如此龐大的虧損主要來自未確認的投資虧損。

伯克希爾以兩種形式持有投資:控股與非控股。巴菲特在2022年告股東書中強調:「我們不是選股,而是選擇行業(business)。」

控股投資:保持穩定收益

對於控股的投資,伯克希爾通常會收購100%的權益,直接將資金分配到這些子公司中,並挑選首席執行官CEO來進行日常的經營決策。

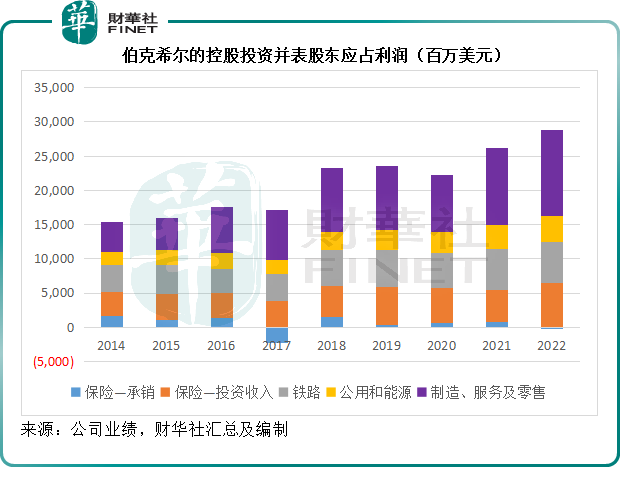

伯克希爾會將控股投資合並入賬,這些控股投資涉及保險、鐵路、公用企業和能源、制造服務與零售等。

見下圖,這些控股投資持續為伯克希爾帶來穩定增長的收益。

保險企業能夠為伯克希爾帶來大筆的浮存金用於投資,加上巴菲特和芒格的投資技能,這些資金所帶來的回報十分可觀。

鐵路、公用和能源則能夠為伯克希爾帶來穩定的現金流,即使面對經濟下行壓力,消費者的衣食住行仍離不開水電煤,以及基本的生活要素,就算收入下降,這些基本開支仍然免不了,所以在經濟放緩時,公用企業一般能繼續產生穩定的現金收入。

鐵路、制造、服務和零售這類基本業務,既能滿足消費者的日常需求,又能在經濟向好時,隨消費者增加消費支出而實現增長,是進可攻退可守的理想行業,這正是伯克希爾以此作為控股投資的原因——能產生穩定的現金流,又能受惠於美國經濟增長。

2022年,伯克希爾錄得輕微的保險承銷虧損,主要因為索賠率上升,不過從上表可以看出,保險帶來的投資收入足以抵消此等虧損。這里的投資收入主要為保險資金用於投資股票和債券所產生的股息和利息,以及出售投資所確認的收益——也就是已經「進了口袋」的收入。

期内,股息收入按年增長19.3%,至60.39億美元,利息及其他投資收入為16.85億美元,同比大增186.1%,或主要得益於美聯儲加息,其投資的新債券利息收入高於舊債券。

鐵路業務BNSF的2022年稅後利潤大致上與2021年相若。2022年業績反映了較高的單位收入,但大部分被整體貨運量大幅下降以及燃料和其他經營成本增加所抵消。

2022年公用和能源業務的稅後利潤按年增加9.3%,主要反映其他能源業務的利潤增長,其中包括稅務權益投資和北方電網業務的利潤增加,以及來自天然氣管道業務的利潤,部分被房地產經紀業務利潤下降所抵消。

制造、服務及零售業務於2022年的利潤按年增加12.5%,該業務分部内的各項業務經營業績表現參差。2022年客戶對於產品和服務的需求相對較為理想,但是下半年,其特定業務線的需求開始減弱。在2022年的大部分時間,其經歷了原料、貨運、勞動力和其他投入成本增加的衝擊。

非控股投資:隨市場波動

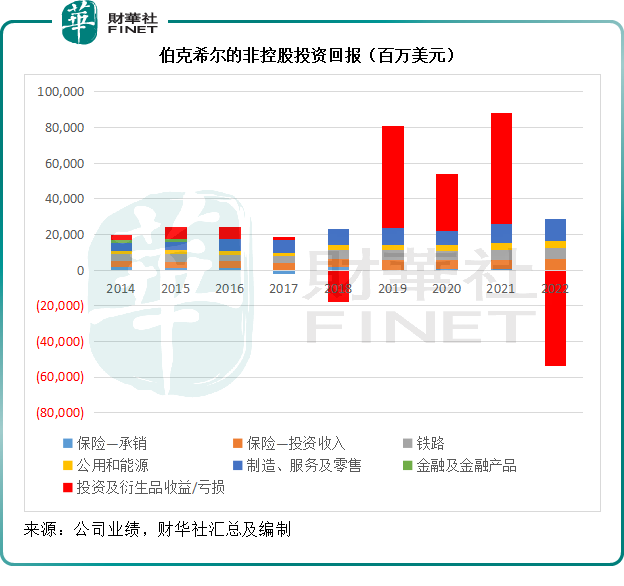

伯克希爾的非控股投資是通過買入上市公司股票進行。

對上市公司股票投資的一個好處是,能夠輕松地以理想的價格買入多家極好的企業。但是股票交易價通常荒誕莫名,「有效」市場只存在於書本上。股票和債券價格總是極不合理,往回看,才能領會得到它們讓人困惑的波動到底是什麽原因所致。

而受控企業則截然不同,它們的價格通常高得離譜,估值幾乎不會有便宜的時候。除非受到脅迫,否則受控企業的持有人不會以荒謬的估值抛售其企業。

在美聯儲的加息周期以及持續縮減資產負債表的收水過程中,資金成本上漲對資本市場帶來的負面影響持續發酵,整體來看美股於2022年呈下跌趨勢,也因此,巴菲特專注美股投資的策略也為其帶來賬面上的虧蝕。

見下圖,如果加上未確認的投資損益,伯克希爾的整體利潤波動極大。

但是這只是相對於2021年(牛市)而言的賬面虧損而已,若從伯克希爾初始投資的成本來看,這些投資大部分是賺錢的。這有兩個要素需要留意:時間與集中度。

與時間做朋友

伯克希爾2022年年報沒有像往年那樣披露主要投資,但是從其提交的最新美股持倉報告可以看出,其持倉期非常長。

2022年12月31日的美股持倉報告結合2022年巴菲特告股東書來看,最早建倉的股票或為可口可樂(KO.US)和美國運通(AXP.US),完成初始建倉時間分别為1994年和1995年,到如今接近30年。

正是因為持有這些優質股票的時間足夠長,伯克希爾能夠累積起可觀的未實現收益。

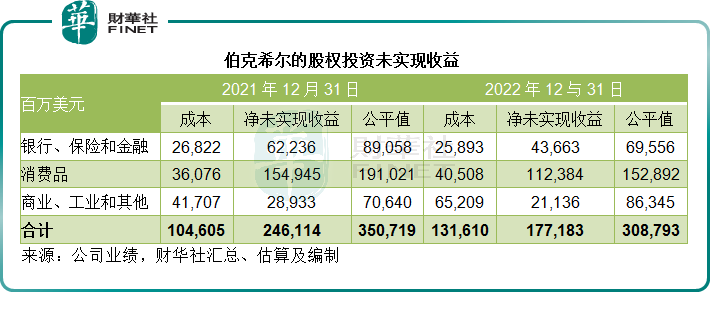

在此有必要解釋一下投資成本與公平值的關系。成本指的是買入這些投資所用的價格,公平值指的是報告期末這些投資的價值:對上市投資而言,是2022年最後一個交易日的收盤價;對非上市投資而言,是上一次進行估值(重組、報稅、並購、出售、被收購等交易都有可能觸發價值重估)的報價。

見下表,從成本價來看,2022年末伯克希爾投資的成本只有1,316.1億美元,而其公平值卻達到3,087.93億美元,淨未實現收益比成本還高。

再對比2021年末與2022年末的公平值,可以看出2022年末的公平值明顯低於2021年末,這是因為2022年末股市下挫,所以市價遠低於2021年水平。在2022年業績入賬的未確認收益,所計算的就是2022年末公平值減去2021年末公平值,因此伯克希爾產生巨額未確認虧損。

不過,如果要將這些投資全部出售,所計算的已實現投資收益則為2022年末公平值減去成本,以2022年為例,這筆未實現收益或達到1,771.83億美元。

僅盯著伯克希爾2022年投資及衍生品虧損536.12億美元沒有意義,因為若這些投資出售,它們產生的收益才是真的,這也是巴菲特在告股東書中所說的,他補充他的投資是衝著不賣出來的——除非價格不理性地過高。

2022年,伯克希爾買入了台積電(TSM.US),以及一下子成為其最大股東的派拉蒙環球(PARA.US)和引起矚目的西方石油(OXY.US)。不過在2022年第4季,伯克希爾卻大幅減持於前一季才建倉的台積電,似乎並不看好。但是對派拉蒙環球和西方石油,卻是矢志不渝地持有。

這些投資在未來是否會產生與過去一樣優異的成績,則只能由時間來證明。

買入並持有優秀的公司

伯克希爾呈報的2022年末美股持倉紀錄顯示,該公司持有49只美股,總市值為2,990億美元,前十大持倉佔了投資組合的88.98%;相比之下,同為機構投資者的貝萊德美股持倉市值3,192億,其前十大持倉比重為17.16%;持倉市值759億美元的摩根大通,其前十大持倉佔比也只有17.17%,可見伯克希爾的「專一」。

而伯克希爾的2022年報顯示,五大持倉蘋果(AAPL.US)、美國運通、美國銀行(BAC.US)、可口可樂和雪佛龍(CVX.US),合共佔伯克希爾持倉總市值的75%,財華社依此推算出最大持倉蘋果——伯克希爾的2022年末持倉市值達1,190億美元,佔比或達到38.64%。

伯克希爾在2021年年報中披露了蘋果的買入成本,財華社依此推算為每股34.26美元(whalewisdom的數據顯示首次買入是在2016年第1季),雖然伯克希爾於2022年也有增持,但是數量相對較少,對平均成本的影響也不會太大。按蘋果現價147.92美元計算,7年的股價漲幅達到331.76%。

正是因為這些頭部持倉表現如此理想,而且長期持有,伯克希爾能夠保持如此豐厚的回報。

所以,巴菲特投資的關鍵是選對投資,並長期持有。

巴菲特在告股東書中舉例說明:

1994年8月,伯克希爾完成了歷時7年的可口可樂收購,買入4億股可口可樂,總成本為13億美元——在當時對於伯克希爾來說是一筆巨資。伯克希爾於1994年從可口可樂取得的現金股息為7,500萬美元,而到2022年,股息已經擴大至7.04億美元。

美國運通也是一樣,伯克希爾實際上在1995年完成美國運通公司的收購,那時的購入成本也是13億美元,而從這項投資收取的年度股息已由4,100萬美元擴大至3.02億美元。

這些股息收益雖然可觀,卻遠遠說不上驚人,但有利於它們自身的股票表現。到今年年底,伯克希爾於可口可樂投資的持股市值已達到250億美元,而在美國運通公司的持股市值則達到220億美元,現在這兩大投資均分别佔伯克希爾淨值的5%,與買入它們時的佔比相若——也就是說跟著伯克希爾的投資組合壯大。

巴菲特提到:「假設我在當時作出了錯誤的判斷,以同樣13億美元買入錯誤的投資,在這些年間沒有任何的回報(例如30年期高評級債券),那麽這筆投資現在所值也僅佔伯克希爾淨值的0.3%而已,每年帶來不變的8,000萬美元債息。」

股份回購的魅力

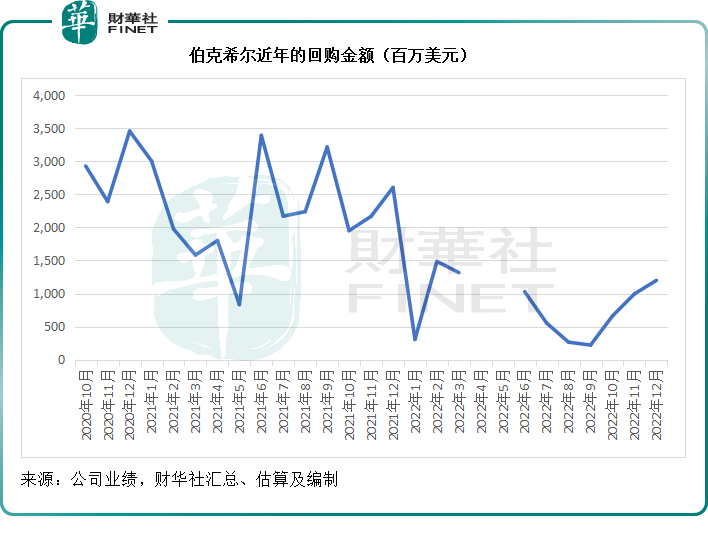

伯克希爾自1967年以來都沒有宣派過現金股息,而是通過股份回購的形式回饋股東。巴菲特今年的告股東書繼續強調股份回購的魅力,也許部分原因是針對拜登的股份回購收稅提議,不過要注意的是,每年的告股東書,巴菲特都會強調回購的重要性。

巴菲特在業績中提到:伯克希爾、蘋果以及美國運通於2022年的回購之舉,有利於提升每股内含值。

伯克希爾通過回購1.2%的公司已發行股份,直接提升了股東權益。蘋果和美國運通的回購則增加了伯克希爾持股的價值,而無需其支付成本。

這背後的算術並不復雜:用以計算每股盈利的已發行股份數降低,你持有的股份權益就上升。

不過需要注意的是,這一規則並非放諸四海而皆準,如果回購是以有利的價格進行,這是有幫助的。但是,如果公司以過高的價格進行回購,就會損害現有股東的權益,因為這個時候,收益會流到出售股份的股東以及極力簇擁以如此糟糕的價格買入的投資銀行家手中。

在2021年的告股東書中,巴菲特就提到,伯克希爾創造價值的終極之路就是回購伯克希爾的股份,通過這個簡單的操作,可以增加伯克希爾股東於伯克希爾旗下眾多控股及非控股企業的權益,只要價格/價值合理,這是增加股東財富的最簡單和最確定方式。

與此同時,為了讓伯克希爾的股份回購有意義,伯克希爾的股份本身就要提供合理的價值,所以巴菲特表示不希望投資的企業以過高的價格買入自己公司的股票,這會摧毀其價值。

財華社匯總了伯克希爾每個月的股份回購數據,估算出其2022年全年的回購金額或達到80.33億美元,相較2021年為269.42億美元。

總結

伯克希爾通常使用股東資本以及保單持有人通過保險和再保險業務提供的資金(即浮存金)進行。

浮存金指通過保險承銷活動所產生的保單持有人資金、未支付的虧損和虧損調整支出、壽險、年金和健康保額負債、未確認的保費收益以及其他保單持有者負債減去保費和再保險應收賬,延遲保單招攬成本和假定回溯再保險合約的延遲費用等。

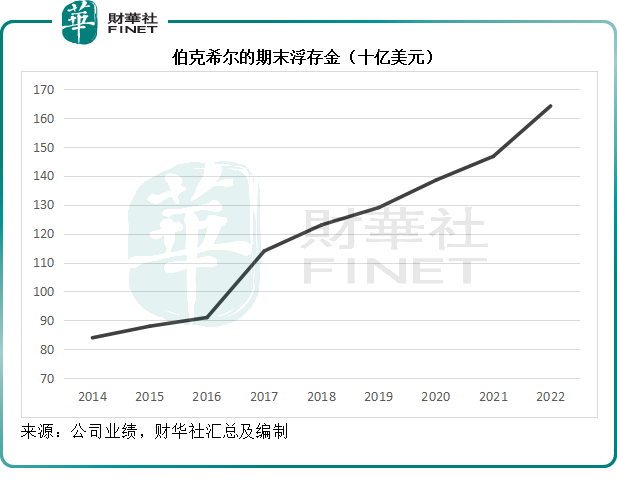

伯克希爾的保險浮存金由2021年的1,470億美元,擴大至2022年1,640億美元。自其1967年收購第一家產險公司以來,伯克希爾的浮存金已經通過收購、經營和創新擴大了8,000倍,見下圖。

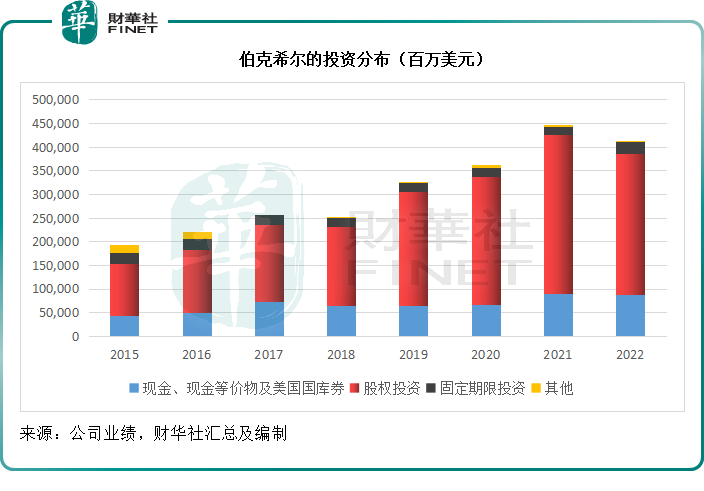

與國内外壽險公司根據現金流久期匹配進行投資,而聚焦於現金流較固定的債券投資不同,伯克希爾聚焦於股權投資,見下圖。截至2022年末止,伯克希爾的股權投資規模達到2,989億美元,相當於其投資規模的72.18%。

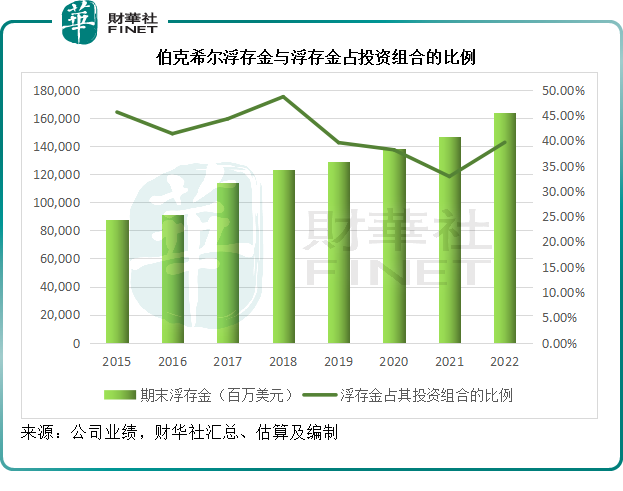

有意思的是,或許是得益於巴菲特和芒格的投資技能所帶來的回報,浮存金佔投資組合市值總規模的比重還不到四成,見下圖。

選出優秀的企業,並長期持有,是巴菲特所作出的投資建議。

從伯克希爾2022年業績可以看出,其投資的特點是時間長、高集中度,這與常規的投資理念——多元化,以分散風險並不一樣。多元化適用於沒有太多時間選股、沒有接受專業投資訓練(包括心理、行業專業知識、財務專業知識等)的普羅大眾投資者,通過分散投資,可以降低集中性風險。

伯克希爾的選股並不多,如前文所述,美股持倉總值相當於摩根大通的3.9倍,但是伯克希爾的美股持倉中只有四十多支股票,摩根大通則達到七千多種投資類型(包括基金、股票、衍生品等),可見伯克希爾的投資有多集中。

但是普通投資者欠缺專業知識,很難做到像巴菲特那樣,提前把握住蘋果、穆迪這類優質股票騰飛的機會——需注意,除了選股正確外,時機、價位、目標、風險管理等,都是非常重要的考慮。

所以對於普通投資者而言,像巴菲特那樣「一把梭哈」,通常會面臨極高的風險,尚需量力而為,按照自己的實際財務狀況、風險承擔意願、持倉時長進行投資規劃才是明智選擇。

舉一個簡單的例子,財華社留意到,在伯克希爾2022年的業績中,有一項不大顯眼的收入——外匯匯兌收益,大約12.63億美元,主要來自其子公司的外幣債務,由於美元強勢,這些債務轉化為美元債時,估值下降,於是就產生了匯兌收益。

投資者在投資的時候,同樣會面對這類利率和匯率風險,但由於資金規模和可投資範圍所限,未必能像伯克希爾這樣的專業投資機構那樣,通過整個集團的外幣債務、投資品類(例如傳統能源股VS新經濟)等的佈局來對衝對應的風險。

「雜草凋零,花兒盛開。隨著時間的演變,只有少數赢家能夠創造奇迹」,巴菲特所說的這句話固然沒錯,但是投資者還是需要結合自身的狀況來進行投資考量,切莫跟風操作。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享