蔚來(NIO.US, 09866.HK)公佈截至2022年12月末止第4季及2022年全年業績的同日,特斯拉(TSLA.US)舉行投資者日,發佈了「秘密宏圖第三篇章」,其中提到了機器人、儲能、氫能、可持續能源發展藍圖,更為重要的是,說到了其汽車業務降本增效的可行性,能夠通過創新工藝(例如一體壓鑄)和量化生產(通過產能擴張)予以實現,還提到了正在打造新一代平台,以生產更便宜的汽車。

也是同一日,零跑汽車(09863.HK)舉行了新品發佈會,發佈了2023款C01、2023款T03、2023款C11純電和C11增程四款新車,不僅增加了新配置,還降價。

這無疑讓蔚來的未來更難以預測。

蔚來何以虧損擴大?

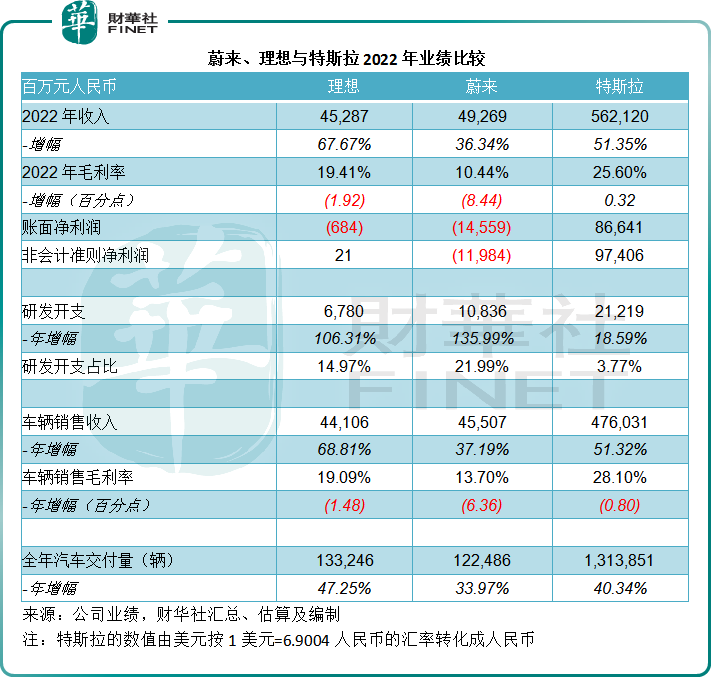

2022年,蔚來全年收入按年增長36.34%,至492.69億元(單位人民幣,下同),其中車輛銷售收入同比增長37.19%,至455.07億元,佔了總收入的92.36%,大致與其全年汽車交付量的增長相符。期内,蔚來的汽車交付量按年增長33.97%,至12.25萬輛。

然而,蔚來的汽車銷售毛利率卻按年下降6.36個百分點,至13.70%,主要因為芯片和電池成本的上漲。不過相對來說,同為「新勢力」的理想(LI.US, 2015.HK),汽車銷售毛利率雖有下降,降幅卻沒有蔚來驚人,按年下降1.48個百分點,至19.09%;特斯拉的2022年汽車銷售毛利率也按年下降了0.80個百分點,但仍高達28.10%。

毛利率受壓,對研發的投入卻沒有松懈,反而下更重本,蔚來的2022年研發開支按年大幅上升135.99%,達到108.36億元,佔收入的比重高達21.99%,高於理想汽車的14.97%。相比之下,已通過規模效益實現盈利爬升的特斯拉,也繼續加碼研發,全年研發開支按年增長18.59%,至30.75億美元(約合212.19億元人民幣),但僅佔總收入的3.77%。

由於交付量未能如願規模化擴大,加上原料成本的高企,使得其毛利率受壓,加上研發支出大增,蔚來的淨虧損由2021年的105.72億元擴大至2022年的145.59億元,扣除非持續經營款項後的經調整普通股股東應佔淨虧損由2021年的29.76億元,擴大至2022年的119.84億元。

見下表,與已經公佈2022年12月財季以及2022年全年業績的同行——理想和特斯拉進行對比,可以看到,三家新能源汽車企業都受到行業逆風的負面影響(包括芯片短缺、電池成本高企以及未達產),但是從受影響的程度來看,蔚來受到的影響要顯眼得多——毛利率降幅大,虧損也顯著擴大。

那麽是什麽原因導致蔚來落後呢?財華社認為競爭加劇,是拖累蔚來業績表現的主要原因。

競爭白熱化

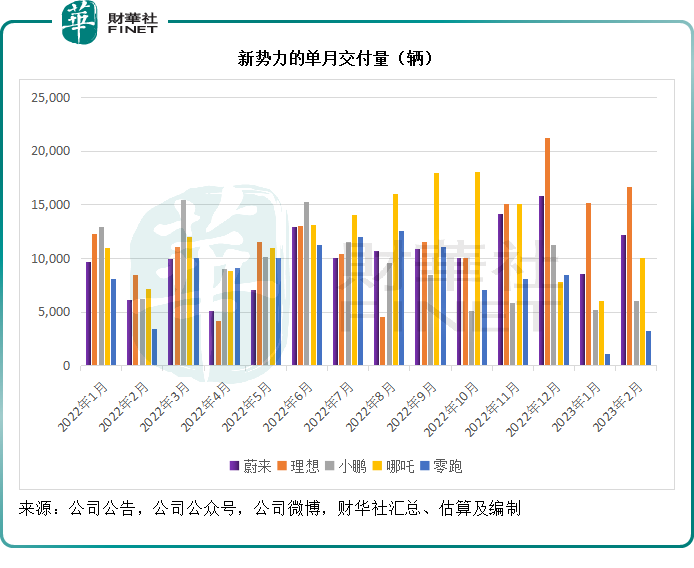

2022年,蔚來的汽車交付量按年增長33.97%,至12.25萬輛。相比之下,理想的全年交付量按年增長45.25%,至13.32萬輛;小鵬(XPEV.US,09868.HK)的2022年交付量則按年增長23.03%,至12.08萬輛——「蔚小理」變成了「理蔚小」,不論是增長還是交付量,理想均領先於蔚來和小鵬。

然而,新能源汽車品牌似乎「難葆青春」,前兩年還是「香饽饽」,到今年風光一去不回頭,「新新勢力」哪吒和零跑馬力更強大,大有彎道超車之勢。事實上,哪吒的2022年全年交付量已超過了「理蔚小」,按年增長118.26%,至15.21萬輛,零跑亦按年增長157.80%,至11.12萬輛。

只不過,到2023年前兩個月,也許是春節生產安排差異或是去年疫情各車企基數存在的原因,哪吒和零跑的交付量顯著回落,而小鵬依然落後,理想繼續走在了前頭,蔚來仍維持於大約30%的增幅水平,見下表。

在「新勢力」陣營鏖戰正酣之時,去年起全面擁抱新能源的比亞迪(1211.HK,002594.SZ),與特斯拉爭奪全球純電動汽車「銷量王」的寶座,也發足力地求上進。2022年,比亞迪純電乘用車(不包括混動乘用車)銷量同比增長184.01%,至91.11萬輛,相較特斯拉的全年電動汽車交付量按年增長40.35%,至131.39萬輛。

這兩大巨頭的交付量規模,已遠超上述五位新勢力的總和。

在全球擁抱新能源的主基調下,新能源汽車市場的前景無疑是瑰麗的。正因如此,前十年各方資本已紛紛佈局該市場,才有了「新勢力」的湧現和崛起,以及後來者的前仆後繼。

這個市場的容量是有限的,但是資本的欲望卻是無限。在新能源車企為爭奪市場份額而激烈競爭的時候,傳統能源車企也不甘寂寞,早已憑借其資本實力、銷售網絡和技術積累,謀求分一杯羹。

所以蔚來既要面對頭部新能源車企的競爭,又要面對傳統車企的反撲。

但是,成也資本,敗也可能源自資本。

關於資本的思考

比亞迪本來已有自己的上下遊佈局,能夠通過完善產業鏈來優化成本結構。

已經實現盈利的特斯拉,能夠繼續通過工藝優化和創新,以及產能規模化,來進一步提升利潤水平。例如,在投資者日中,特斯拉就表示會繼續通過標準化來優化生產方式,例如同步生產和噴塗零部件,然後一次性組裝,減少裝配步驟,從而降低成本;以及降低對稀土的依賴。這些創新都有利於提升其毛利率。

再加上特斯拉持續產能擴張以及產量的大幅提升,對上遊供應商的議價力大大提高,讓其通過採購規模化擁有極佳的議價空間,這正是特斯拉有底氣說降價就降價的原因——它能夠通過成本優化,持續提升產品的性價比,吸引對價格敏感的消費者,保障其市場佔有率,也保障了其規模化生產的可持續性。

於是,「新勢力」,尤其是沒有傳統車企母公司提供支持的「新勢力」,處境變得更加艱難。它們既要與同行爭奪消費者,還要爭奪資源——芯片、電池等,時不時還要面對更大競爭對手——例如特斯拉的價格戰,打亂其營銷計劃。

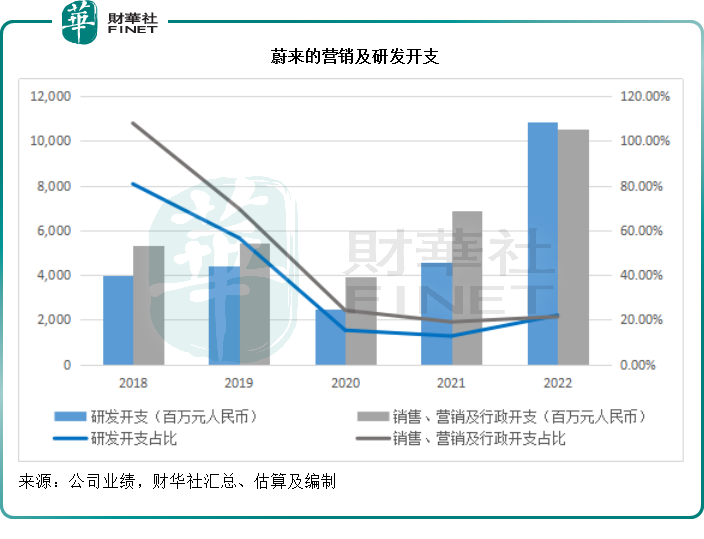

所以,過去更重營銷的蔚來,於2022年大幅增加了研發開支,或許希望從技術上來進行突破。2022年,蔚來的銷售、營銷及行政開支按年上升53.20%,至105.37億元,佔收入的比重由上年的19.03%上升至21.39%,而研發開支則按年大增135.99%,至108.36億元,超過了營銷開支,佔收入的比重也由2021年的12.71%大幅上升至21.99%,見下圖。

這背水一戰,能否為蔚來帶來未來,這是後話。不過正如前文所述,資本的欲望是無限的,前提是能為其帶來回報,如果盈利前景無望,就會被資本背棄,這也是在公佈了表現欠佳的業績之後,蔚來股價下挫的原因。

在過去,沒有母公司背景的「新勢力」,依靠的是得益於美聯儲寬松政策幾乎零成本的資金,帶來了創紀錄的估值,也因此成就了「蔚小理」等上市之後的接連融資舉措,為它們的發展提供了支持。

而如今,隨著美聯儲收緊資金面的縱深影響,市場上的資金成本變得昂貴,對於被投項目的評估也更為嚴厲。從宏觀競爭環境來看,「新勢力」的優勢似乎也在褪色,沒有了資金的加持,縱使有好的想法也難以實現,這或許是包括蔚來在内的「新勢力」,以及投資者們需要思考的問題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享