2023年中央一號文件首次將預制菜寫入其中,提出「培育發展預制菜產業」。

而在3月3日-3月5日,首屆中國國際(佛山)預制菜產業大會將於佛山順德舉行。據悉,在開幕式上將由院士領銜發佈《萬億預制菜》一書,由政府部門聯合科研機構發佈《2022年中國預制菜產業發展白皮書》,由大會組委會攜手專業機構發佈「胡潤中國預制菜生產企業百強榜」。

連續的重磅消息也讓預制菜成為了市場近期關注的熱點之一。

預制菜近年高速增長,市場規模或達萬億

其實所謂的預制菜指的是以農、畜、禽、水產品為原料,配以各類輔料,用現代化標準集中生產,經過分切、攪拌、腌制、成型、調味等環節預加工完成,再採用急速冷凍技術或其他保鮮技術保存的成品或半成品。

按照加工程度,可將預制菜分為即配食品(淨菜)、即烹食品(半成品菜)、即熱食品(成品需加熱菜)、即食食品(直接食用食品)。其中淨菜方面,分為一級淨菜(幹淨蔬菜)、二級淨菜(粗加工肉)、三級淨菜(一道式淨菜)。

從市場規模來看,根據艾媒咨詢數據,2021年預制菜(出廠口徑)市場規模達3459億元,同比增長19.8%,預計到2026年市場規模達10720億元,5年復合增速達25.4%。

需要指出的是,雖然受統計口徑不同等因素的影響,各家機構給出的市場規模數據不完全相同,但有一點是一致的,那就是預制菜產業近年來的發展速度很快,趨勢向好。

其中,即烹、即熱、三級淨菜發展速度更為出色。按照德勤數據,2021年,三者佔比分别47%、51%、2%,未來5年規模年均復合增速為14%、11%、10%。

市場格局分散,預制菜江湖誰能稱雄?

值得注意的是,預制菜本身不算是新興事物,門檻也不高,再加上近些年的高速發展,企業注冊數量在疫情以前維持較快增長速度,2020年後新企業注冊數則出現了大幅下降,預計和餐飲端疫情衝擊有關。

但總的來看,目前該領域存在眾多中小企業以及作坊式加工商,整體行業競爭格局十分分散,未出現具備一定規模的大單品,以及全國性龍頭企業。

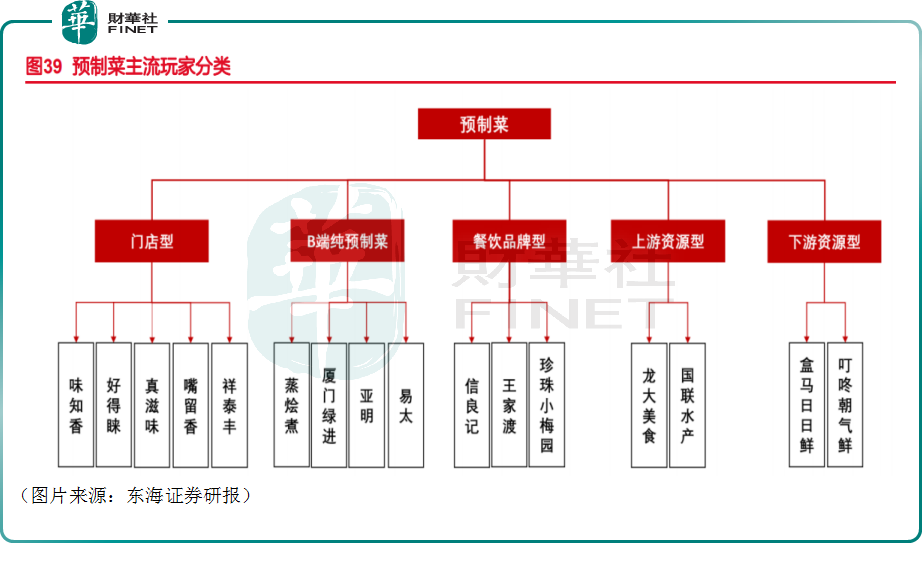

按照其中一種分類方式,當下預制菜行業内主要參與者可以大致分為5類,純預制菜企業中B端主要服務餐飲客戶,C端以門店型為主,非純預制菜企業中,主要分為上遊資源型、下遊資源型、餐飲品牌資源型三類。

相較而言,B端發展相對較快,已經出現蒸燴煮這類接近20億規模的企業、千味央廚(001215.SZ)在以油條為主的米面類預制菜產品中龍頭優勢顯現。

C端分散但供不應求,目前C端相對成熟且起量的商業模式主要為門店型,包括已上市的味知香(605089.SH),以及未上市的好得睐、真滋味,主要以華東區域為主,疫情進一步加劇了供給缺口。

國聯水產(300094.SZ)、龍大美食(002726.SZ)均為上遊資源型,從國際預制菜發展過程中看,上遊供應鏈優勢往往能催生行業巨頭。

下遊資源型主要為零售平台類企業,包括盒馬門店中的日日鮮,也同樣包括叮咚買菜、美團等,在當下C端發展過程中可能成為其他C端品牌的最有力競爭者。

餐飲品牌資源型則包括信良記、王家渡等,借助C端品牌效應,能夠在高端市場站穩腳跟。

結語

以上所說的只是預制菜領域内的一部分企業,像安井食品(603345.SH)、海欣食品(002702.SZ)、惠發食品(603536.SH)以及許多未上市的公司也都在預制菜領域進行了佈局。

相較而言,上述這些公司目前佔據了一些優勢,但在一個快速發展且集中度很低的領域内,究竟誰最終會脫穎而出還得看這些企業能否發揮好自己的優勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享