通過降本實現虧損收窄的哔哩哔哩-W(09626.HK,BILI.US),在公佈業績之後,H股股價大漲逾10%。

但財華社認為,B站的H股股價大漲,或許更多是受近日港股上市科技股表現強勢帶動,其盈利可見性仍低。B站自今年年初高位228.00港元已累計回落25%以上,在公佈年度業績之後股價上漲或許也只是技術性反彈。

正面:虧損縮減,增值服務和電商實現雙位數增長

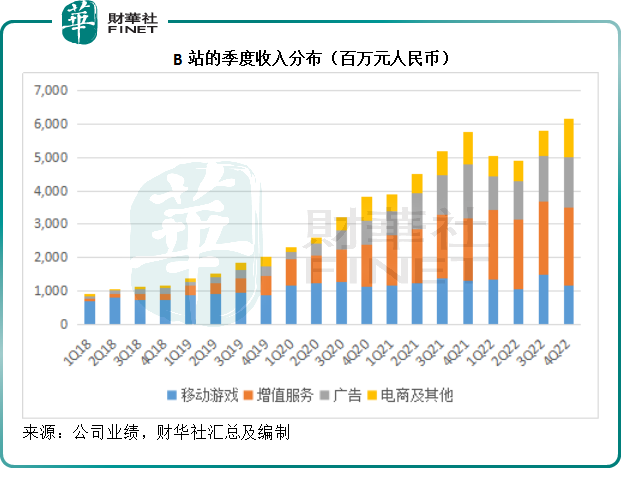

截至2022年12月31日止的第4季,B站的季度收入同比微增6.26%,至61.42億元(單位人民幣,下同),主要受到增值服務和電商及其他業務分别按年增長24.03%和13.07%所帶動。

平心而論,主要包含直播服務、大會員等在内的增值服務,以及電商業務的變現方式,相對於移動遊戲和廣告業務而言,或更多元,潛力更大,所以這兩項業務的增長,或許顯示出B站在業務變革方面的努力。

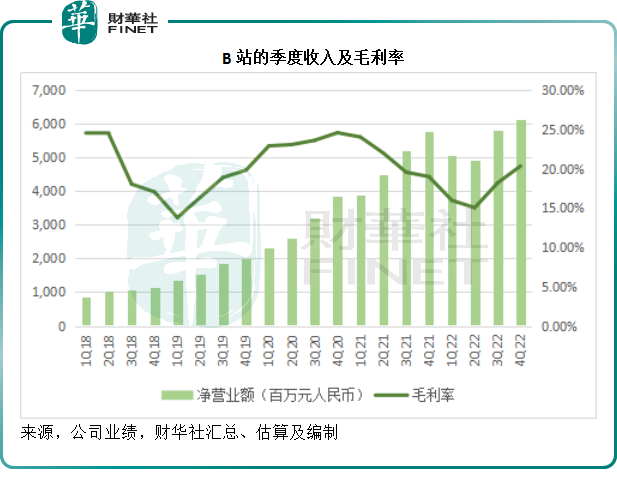

第二個有進步的點是毛利率的改善。B站2022年第4季的毛利率按年提升了1.35個百分點,按季增加了2.14個百分點,至20.34%,見下圖。

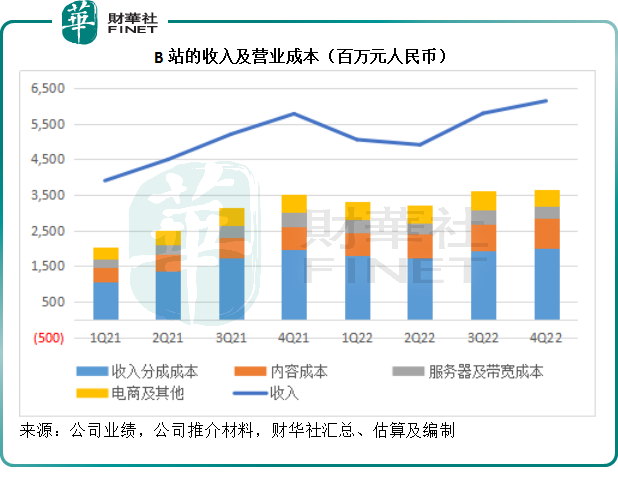

毛利率的改善,或主要得益於佔比最大的收入分成成本漲幅低於整體收入漲幅所致,2022年第4季,收入分成成本按年上升2.25%,低於季度收入按年6.26%的增幅。見下圖,B站的經營成本大致上維持穩定,沒有跟隨收入增長大幅上升,或反映了其成本控制效果。

此外,該公司於2022年第4季裁員,而產生2.52億元的遣散費,導致第4季一般及行政開支急增,優化結構的效果或要到2023年才能顯現,或許可帶來一些成本上的緩衝。

收入微增以及成本下降,B站的2022年第4季賬面股東應佔淨虧損按年縮減28.42%,至14.95億元;扣除非持續性款項後的經調整股東應佔淨虧損則縮減20.58%,至13.12億元。

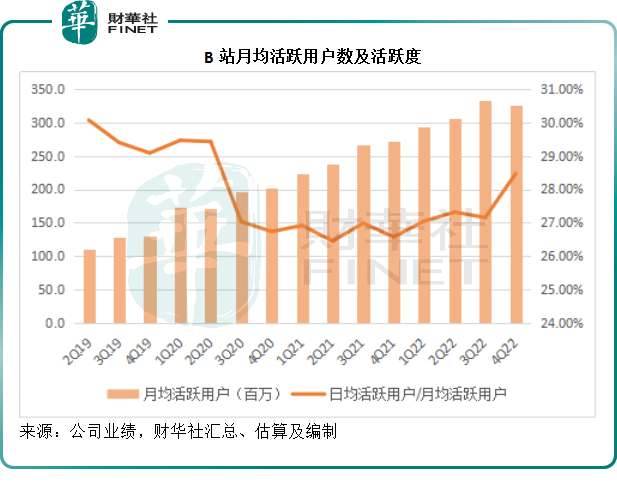

業務指標方面,B站2022年第4季的業務數據仍維持穩定,日均活躍用戶增加250萬,至92.8百萬,用戶日均使用市場仍維持96分鍾的高位水平,大會員數量更較上季增加10萬,或與雙十一期間B站推出大會員注冊/續費優惠,以及《三體》動畫推出有關。

欠佳的方面:盈利可見性低

然而,我們無法忽略一些表現欠佳的方面。

儘管2022年第4季,B站的日均活躍用戶數按季有所增長,但是從月均活躍用戶來看,用戶數量其實有所下降,按季下降6.6百萬,因此其活躍度(月均活躍用戶/日均活躍用戶比率)有所上升,見下圖。但是這兩個數據的一升一降,並不足以驗證B站的用戶增長力。

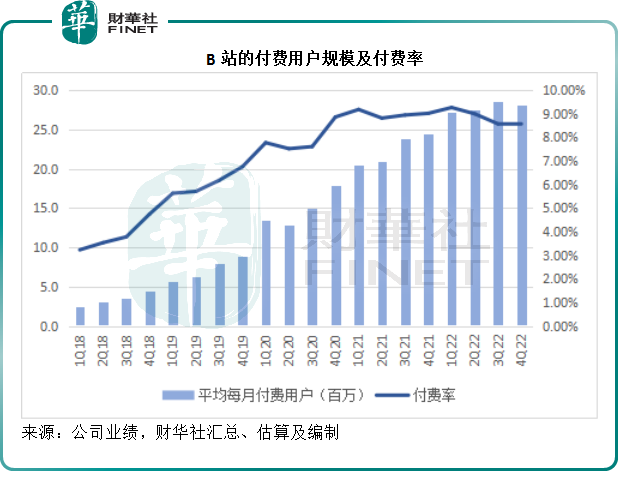

付費會員方面,2022年第4季的平均每月付費用戶較上季減少0.4百萬,付費率或為8.62%。見下圖,其月均付費用戶規模和付費率在這幾個季度都停滞不前,似有見頂迹象。

B站該如何破圈?

企業要提高盈利能力,不外乎從兩大方面入手,開源、節流。

在開源方面,B站當前的收入增長主要來自增值服務和電商,抵消了過去一年全球經濟前景欠佳令廣告主降低廣告支出所帶來的負面影響。

但是B站的這些業務表現,或主要有賴於其會員的黏性和付費。從以上的數據來看,B站的用戶增量仍停滞不前,面對短視頻的競爭,B站的前景或更令人擔憂。

不過,隨著疫情優化後的消費反彈,廣告主恢復品牌支出,或有利於平台廣告收入的回升,為B站帶來一些增長機遇。

節流方面,B站大幅度裁員,而且終止了若幹遊戲項目,或許在短期内起到節約成本的作用,但是長遠而言,是否有利於其把握廣告業復蘇以及新技術革新帶來的機遇,將需要時間來證明。

該公司預計其2023年全年營業額將達到240億元至260億元,或暗示其2023年的收入增幅可達9%以上,相較2022年的收入年增幅為12.98%,這個增長預期似乎不算太耀眼。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享