3月9日,港股統一企業中國(00220.HK)表現強勢,盤中一度大漲逾8%。截至收盤,該股漲7.95%,報收7.6港元/股,總市值328.27億港元。

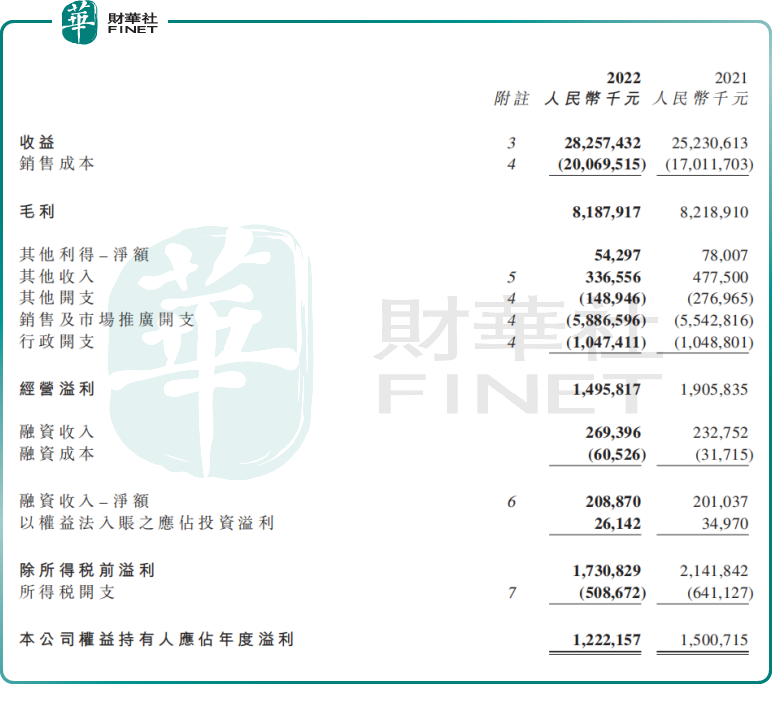

消息面上,3月8日,統一企業中國(簡稱:統一)發佈2022年年度業績報告,期内營收同比增長12%至282.57億元(人民幣,下同),創下歷史新高。績後,多家投行紛紛上調了目標價,對統一升入「買入」及「跑赢行業」評級。

不過,儘管統一在2022年的收入錄得了正增長,獲得投行青睐,但依舊難以掩蓋其盈利下滑的尷尬處境。

收入向上,盈利向下

據悉,統一是中國領先的飲料和方便面制造商,其業務主要分為食品和飲品兩大板塊,其中食品分為方便面和其他食品;飲品又可細分為茶飲、果汁、奶茶、咖啡和包裝水等。

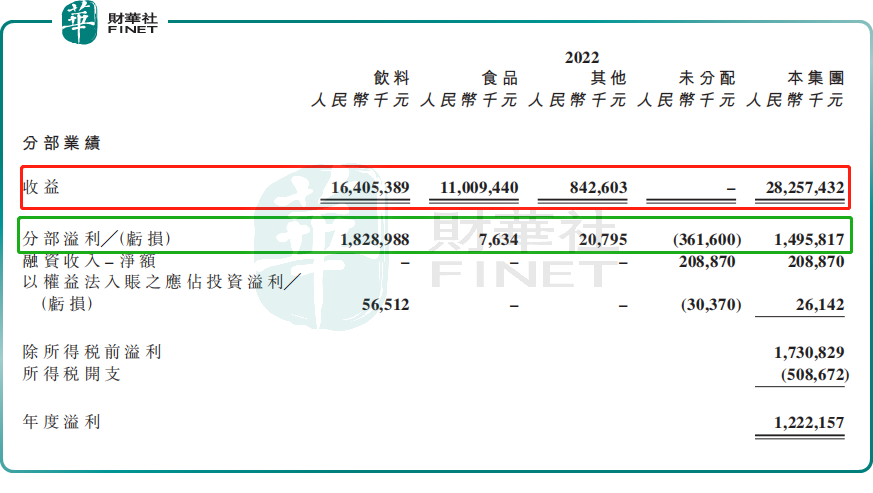

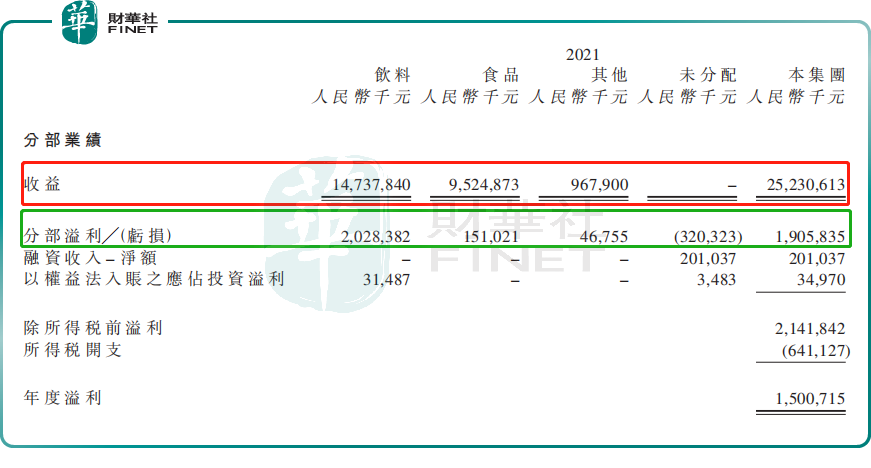

具體來看,2022年度,統一的食品業務增長勢頭良好,同比增速達15.6%,實現收入首次突破百億關口,為110.09億元,佔比總營收的39%;飲品業務收入增速則有所放緩,同比增長11.3%至164.05億元,佔據總收入的58.1%。

尤為一提的是,方便面業務作為統一的看家法寶之一,無論是銷量還是銷售額都佔據行業半壁江山,可與康師傅品牌平分秋色,主打產品包括湯達人、茄皇以及老壇酸菜牛肉面等均家喻戶曉。

2022年因多地疫情頻發,居家消費變成主流消費場所,統一牌方便面亦成為消費者必備物資。在此大背景下,統一方便面業務收入同比增長17.9%至106.2億元。其中,湯達人收益實現連續14年增長,2022年呈近雙位數增長,穩居高湯面市場第一。統一茄皇連續兩年呈現倍數增長。

然而,即使統一各項業務朝著好的趨勢發展,但依舊扛不住成本壓力持續加大所帶來的挑戰。

從盈利端角度看,統一的歸母淨利潤已實現兩連降,2022年歸母淨利潤為12.22億元,同比下降18.56%。毛利率更是連降三年,2022年毛利率由去年同期的32.6%下降3.6個百分點至29.0%,期内主要由於大宗原物料價格上漲影響所致。

對此,統一亦在財報中直言:「原物料採購方面,面臨了多年來最艱難的處境。」

劃分板塊來看,2022年,統一的飲品業務利潤約18.29億元,同比下降約9.8%,毛利率從2021年的38.6%降至去年的33.9%;食品業務實現利潤約為763.4萬元,較2021年1.51億元盈利,縮水了超九成,毛利率則下降2.3個百分點至23%。

不難看出,一場由原料成本上漲導致的危機,直接把統一帶入了「增收不增利」的艱難處境。同時,也從側面反映出了企業在面對市場環境變化時較差的適應性。

行業增長乏力,統一該何去何從?

從行業發展步伐看,傳統、單一的方便面產品早已經滿足不了消費者的需求,而且隨著螺蛳粉、紅油面皮、米粉、自熱米飯、拌粉、自熱火鍋等速食消費品快速興起,以及當前預制菜佈局如火如荼,均對方便面市場造成嚴重衝擊。

據尼爾森資料顯示,2022年上半年,方便面行業整體銷量同比衰退5.4%,銷額同比衰退1.3%。

立處行業衰退處境,其實也不僅僅是統一,方便面雙雄之一的康師傅亦難逃一劫,同樣在大宗原料價格高企施壓下,早早陷入增收不增利的經營困境。

財報數據顯示,2020年、2021年及2022年上半年,該公司歸屬淨利潤為40.62億元、38.02億元、12.53億元,期内銷售毛利率分别為33.17%、30.39%、28.22%。

當然,面對市場環境變化,統一及康師傅均曾試圖通過漲價轉嫁成本壓力,於2022年先後開啓一波方便面「漲價潮」,但從當前結果來看顯然不儘人意。

不過,重重挫折之下,更加堅挺了統一逆流而上的決心。

統一在財報中坦言,面對挑戰,集團一方面守住民生大盤產品,包括優化統一紅燒牛肉面的配菜等。另一方面,集團積極佈局新品類,推出如「雅哈生椰拿鐵」迎合植物基的消費需求趨勢,0乳糖產品則對乳糖不耐受人群較為友好等。

從毛利率及利潤結構來看,飲料分部是統一的主要利潤來源。據國家統計局數據顯示,2021年全年中國飲料類累計零售額達到2808億元,較上年同期累計增長20.4%。2022年1-12月中國飲料類累計零售額達到3022億元,累計增長5.3%。這或也是統一積極佈局飲料新品類的原因。

可以預見,伴隨消費回暖,統一還在積極豐富產品的多樣性,為消費者提供更多選擇。但不容忽視的是,在賽道日益内卷的當下,如何保持其特有的優勢,成為擺在統一面前的一道難題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享