中國線上零售商京東集團-SW(09618.HK,JD.US)於美股盤前公佈業績。

京東的最新業績顯示,2022年第4季收入為2,954億元人民幣,約合428億美元,低於華爾街預期的430.5億美元;每股盈利為1.91元人民幣,約合0.28美元,非會計準則每股盈利為4.81元人民幣,約合0.70美元,高於華爾街預期的0.52美元。

全年業績來看,華爾街預期全年每股盈利按年增長60%,至2.39美元,而京東的2022年實際每股盈利為6.42元人民幣,約合0.93美元;不過如果扣除非持續款項,其非會計準則每股盈利為17.73元人民幣,約合2.57美元,理應高於市場預期。

但是,華爾街依然對其收入低於預期感到失望,在公佈業績後,京東的美股股價跌超10%,收跌11.28%,報41.68美元。翌日,其對應的港股股價亦低開低走,收市跌11.49%,報158.70港元,總市值為4,977億港元,較上一日蒸發約646億港元,而蒸發的市值約等於一個小鵬或B站。截至3月10日收盤,港股小鵬(09868.HK)總市值為559億港元,哔哩哔哩(09626.HK)總市值為604億港元。

除了第4季收入表現差強人意之外,財華社認為,在業績發佈會上,京東管理層所釋放出的審慎樂觀態度,讓華爾街很不滿意。歐美資本似乎普遍認為,國内放開後消費情緒會立刻熱情高漲,對於之前國家修正全年GDP增長目標至5%頗感意外。

因此京東管理層在業績發佈會上認為國内消費情緒不會立刻反彈,但長遠看好的預期,並未安撫華爾街的投資者。

財華社反而認為,CEO徐雷的說法比較務實:在疫情防控措施優化後,報復性消費增長最快的應為出行類服務,而消費需求的回升,最終的決定因素是可支配收入的提升。中小企復蘇勢頭回穩需要時間,當這些企業復蘇帶動人們收入增長,消費力自然提高。

這估計也是京東針對商家發佈「春曉計劃」以及推出「百億補貼」的原因。授人以魚不如授人以漁,穩就業、促創業,才是推動消費的基本動力,從根源上推動消費,才是可持續發展之道。

降費見成效

在業績發佈會上,徐雷總結了京東一些主動性的調整:

首先,圍繞健康可持續的增長進行一系列的業務策略調整,基於對大環境的判斷,京東對業務進行了梳理,關閉了無法與京東主營業務協同、無法形成規模效應的業務,同時保留健康創新業務的投入。

第二,核心業務上,推動了供應鏈中台的落地,以品類為抓手,加強運營,降低成本;

第三,業務邏輯繼續以用戶需求為中心,堅守產品價格的理念下,側重重塑京東形象,並進行了許多底層的優化,包括簡化促銷方式,流量分化機制等,通過提升供應鏈能力和改善平台的生態,來打造海量的高性價比自營貨品和豐富的第三方商品供給。

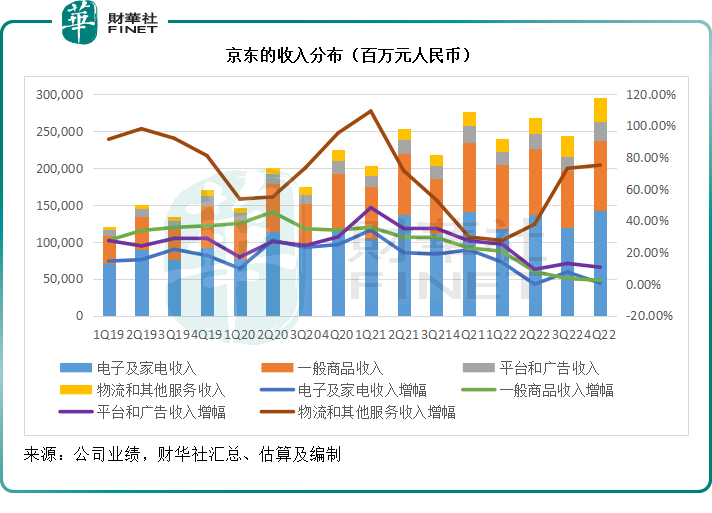

2022年第4季,京東的淨商品收入僅按年增長1.25%,至2,375.99億元(單位人民幣,下同),其中電子及家電收入僅按年增長0.53%,而一般商品收入則按年增長2.33%。淨服務收入按年增長40.30%,至578.47億元,其中平台和廣告收入按年增長10.61%,物流和其他服務收入則按年增長75.05%,至332.49億元。

見下圖,2022年第4季,除了物流及其他服務收入保持強勁增長外,京東的其他產品和服務收入增速都有所放緩。

從全年收入來看,京東的2022年淨商品收入按年增長6.06%,至8650.62億元;淨服務收入按年增長33.28%,至1811.74億元;總收入按年增長9.95%,至10,462億元,首次突破萬億水平。

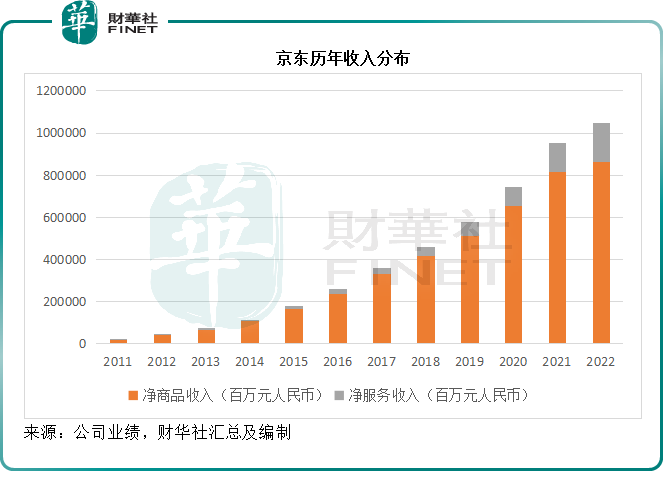

作為商品零售商,儘管京東收入體量大,毛利率卻並不高。2022年京東的毛利率為14.06%,較去年同期的13.56%提升0.5個百分點,或反映了利潤率較高的服務收入增長比商品收入快。

見下圖,京東的服務收入佔比在逐年提升。

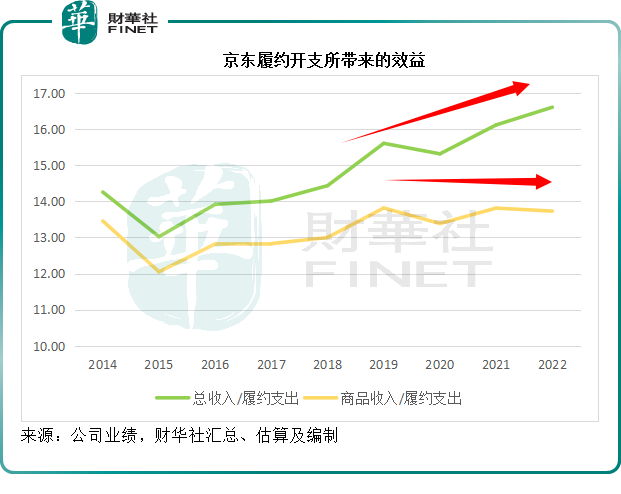

作為以供應鏈為基礎的零售商,履約開支(即倉庫、物流等服務支出)是京東衡量盈利能力的一項重要指標。2022年,京東的履約開支按年上升6.7%,增幅高於淨商品收入的6.06%,或反映其規模效益稍微有所下降。

見下圖,每單位履約支出所產生的商品收入大致維持平緩,增長似乎已見頂,但由於服務收入增長強勁,而且所佔用的履約資源相對較少,總收入與履約支出之比在持續攀升。

京東的降費於期内顯成效。

2022年,京東的營銷開支按年下降2.51%,一般及行政開支按年下降4.41%,抵消了研發支出按年增長3.43%的影響,經營溢利達到197.23億元,相較上年為41.41億元;全年淨利潤為103.8億元,而去年同期為淨虧損35.6億元。扣除非經常性項目,非會計準則股東應佔淨利潤按年增長64%,至282.2億元。

新產業的經營邏輯

從經營類型的劃分來看,零售和物流依然是京東的主要收入及利潤來源,不過京東的其他新產業投資也開始作出貢獻。

2022年,京東零售的收入按年增長7.34%,至9,299.29億元;零售業務的分部利潤按年增長30.96%,至348.52億元。

在業績發佈會上,管理層提到,京東Plus的會員已達3400萬,會員年均消費水平保持為普通用戶的八倍,維持高活躍度和高消費力。2022年全年新入駐的商家數量同比增長34%,京東推出了多項措施幫助商家特别是中小微商家在不確定的環境下保持增長。

管理層多次強調,用戶體驗是京東所圍繞的重點,一切都圍繞優化用戶體驗來進行。未來京東會持續推進用戶體驗優化措施,這也正是鼓勵商家發展以及提出百億補貼的根源。

京東物流(02618.HK)的2022年收入按年增長31.24%,至1374.02億元。京東物流於2022年7月26日完成對德邦物流的戰略收購,收購完成後到2022年末期間,德邦物流的收入貢獻為144億元人民幣,如果扣除德邦物流的貢獻,京東物流的2022年收入或為1,230.02億元人民幣,按年增長17.49%。

扣除非經常性款項後,京東物流的非會計準則股東應佔淨利潤為3.83億元,相較去年為淨虧損15.54億元,其利潤增長或反映了規模化的效益逐步提升。

2022年正式並入京東的本地即時配送平台達達集團(DADA.US),2022年全年總收入為93.68億元,按年增長36.43%;扣除非經常性項目後的非會計準則股東應佔淨虧損收窄至13.26億元,相較去年的淨虧損為21.03億元。

在業績發佈會上,徐雷談到了京東進行同城業務的邏輯:要做同城業務並非因為現在是熱點,而是為了滿足客戶即時零售的需求;跟品牌商在溝通時,發現品牌商實際上對同城零售有需求,希望能借助京東的平台和用戶基礎等。第三,從供應鏈的角度,京東的供應鏈更多是B2C,隨著時代的發展和變遷,其希望增加產地倉異地發全國的業務,同城是新型的供應鏈。

京東是基於這三點決定做同城業務。此外,管理層在開展一項新業務會考慮成本、效率、用戶體驗,並形成差異化競爭力等,經過這些指標的綜合評價,才會決定做一項業務。

徐雷提到,更聚焦發展能夠與京東核心能力協同共建的業務,其中京東工業就是一個内部孵化、快速成長的業務代表,京東工業聚焦實體工業,從產業鏈的中下遊、採購、生產、物流等環節上,更好地整合社會資源,提高產業協同的規模效應。

京東京造於2022年繼續取得超過60%的高增長,京造的初心是為了補充品類供給,給供應商和消費者創造新的價值,經過幾年的發展,已經有四分之一的Plus會員成為京造的忠實用戶,而且在京東用戶中的滲透率也在提升。

雲計算方面,京東表示在AIGC和大模型領域,京東雲旗下的言犀人工智能應用平台正籌備工業版ChatGPT,加速人工智能技術在產業落地。

另外,京東集團、京東產發和嘉實基金共同成立的倉儲基礎設施投資基金(REIT)於2022年12月正式獲得證監會批復,並於2023年2月在上海證券交易所發行,募資超17億元,資產為華北、華中、西南總建面超35萬平方米的物流園區,成為京東又一新的融資渠道。

保持強勁現金流

京東的零售商本質,讓其盈利能力看起來遠遠低於更為純粹的平台運營商,例如阿里巴巴(09988.HK,BABA.US)和拼多多(PDD.US)等,但是借助快速的存貨周轉以及主要面向終端客戶較短的應收款周轉期,同時對供應商更有利的議價力(例如能夠延長應付賬期),京東擁有非常強勁的經營淨現金流入。

截至2022年12月31日,京東的存貨周轉周期為33.2日,應收賬款周轉天數為4.5天,而應付款周轉天數則長達52.5天,據此計算,其現金周期為-14.8天,也就是說京東對貨款有至少14.8天的支配天數,考慮到其龐大的零售體量,這些貨款可以為其業務拓展、投資回報帶來很多可能性。截至2022年末,京東的存貨為779.49億元,而應付款卻高達1,606.07億元。

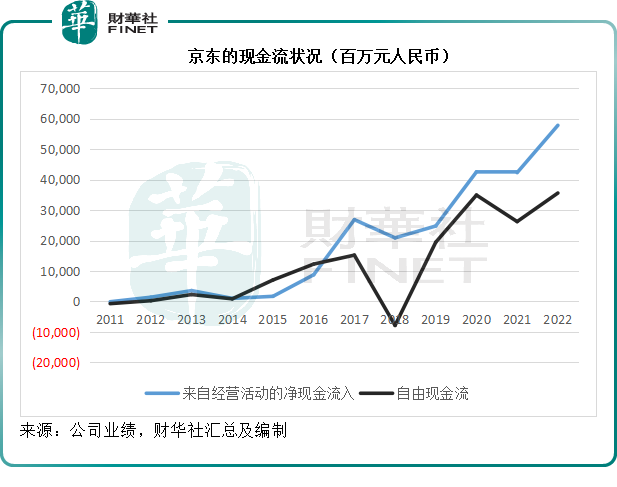

2022年,京東來自經營活動的淨現金流入為578.19億元,按年增長36.68%;高於期内的資本開支增幅18.39%;因此其自由現金流按年增長35.72%,至355.95億元。

見下圖,京東的經營活動淨現金流入及自由現金流都持續強勁增長,顯示出其在現金流管理方面的優勢。強勁的現金流為其業務的拓展提供了許多可能性。

總結

管理層或預期2023年第1季的收入增長不太理想,甚至回落,消費者情緒可能要到今年下半年才會有比較明顯的回升。外國投資者或擔心京東的短期前景,因此在京東公佈業績之後改為抛售。

從長遠前景來看,作為以供應鏈為基礎的零售商,京東擁有掌控物流、倉儲與產業鏈更多環節的優勢,而且強勁的現金流和現金儲備,能起到風險緩衝作用。其基本面應不差,只是市場對其增長(尤其是宏觀層面的消費者情緒)信心不足。

京東推出百億補貼以及「春曉計劃」,從源頭入手,鼓勵中小微商家的發展,滲透到下沉市場,以推動消費,這一解決方案看來是理性而務實的。

2022年12月31日,京東持有現金及現金等價物788.61億元,短期投資1,410.95億元,兩項合共達2,199.56億元,再加上強勁的自由現金流,應擁有足夠的財力實行上述措施。

此外,京東宣派股息每股普通股0.31美元(或每股美國存託股0.62美元),股利總額或約為10億美元,約合人民幣69.6億元,並計劃執行年度派息政策,這些都對其股價起到一定的支持作用。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享