3月15日,中通快遞(02057.HK)發佈了2022財年未經審計財務業績公告。

從各項數據來看,中通快遞在2022年疫情封控不斷、經濟疲軟、業務量增速放緩、燃油成本上漲的大環境下,仍取得了一份相當不錯的「成績」。

01中通業績報喜

公告顯示,2022年財年,中通快遞收入為353.77億元,同比增長16.3%;毛利為90.39億元,同比增長37.2%;淨利潤為66.59億元,同比增長41.6%;調整後淨利潤為人民幣68.06億元,同比增長37.6%。

現金流方面,2022年該公司經營活動產生的現金流淨額為114.79億元,而2021年同期為72.2億元,同比增長58.99%。

對於公司取得的亮眼業績,中通快遞集團創始人、董事長兼首席執行官賴梅松表示,2022年,受疫情反復及外部環境影響,行業整體增速放緩,面對多變的挑戰,中通專注於保障網絡穩定及營運質效的提高,實現了業務量、市場份額及利潤的目標。

不難發現,2022年中通快遞實現了「量價齊升」。業務量方面,2022年,中通快遞實現了業務量增量21億件,同比增長9.4%,遠遠高於2.1%的行業增速;市場份額擴大1.5個百分點至22.1%。

中通還強調,2022年核心快遞業務單票收入同比上漲一毛,增長8.1%,有效地抵銷了燃油成本上漲及業務量增長放緩所致的單位成本2分錢的上漲。

與此同時,中通快遞維持著較為穩定的加盟網絡,截至2022年12月31日,中通擁有網點數量3.1萬餘個,分揀中心98個,直接網絡合作夥伴約5900名,幹線運輸路線3750餘條,幹線車輛數量超1.1萬輛,其中約有9700輛為車長15至17米的高運力車型。

基於當前市場條件和運營情況,中通快遞預計2023年的全年包裹量將在287.8億-297.5億件的區間,同比增長18%-22%。基於整體市場表現判斷,中通快遞表示有信心實現全年市場份額至少增長1.5個百分點的目標。

02賺錢能力優於同行

值得一提的是,此前國内規模居前的幾家上市快遞企業也已披露了2022年業績預告或快報。中通快遞較同行相較而言,成色如何?

具體來看,順豐控股(002352.SZ)預計2022年歸母淨利潤60.5億元-62.5億元,同比增加42%-46%;圓通速遞(600233.SH),淨利潤約39.2億元,同比增長86.34%;申通快遞(002468.SZ)經過一年的努力,終於走出虧損的陰霾,預計淨利潤為2.6億元-3.3億元,實現扭虧為盈;韻達股份(002120.SZ)的表現則略顯遜色,預計淨利潤13.08億元-15.03億元,同比下降11.44%至增長1.75%。

從利潤規模來看,中通快遞的利潤甚至可與順豐相媲比。

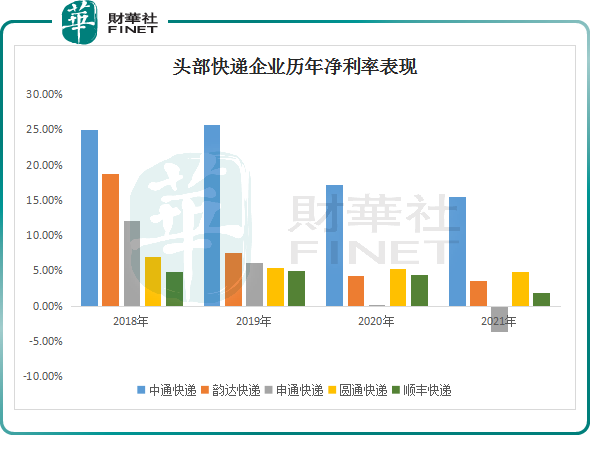

財報顯示,中通快速2022年其淨利率提升至18.82%。此前的4個完整財年,中通快遞淨利率分别為24.93%、25.65%、17.16%、15.46%。

2018年至2021年,申通快遞淨利率分别為12.06%、6.15%、0.23%和-3.61%;圓通快遞的淨利率分别為7.03%、5.40%、5.29和4.84%;韻達快遞的淨利率則分别為18.78%、7.62%、4.25%、3.59%。

在2022年前三季度的毛利率方面,中通快遞為25.55%,順豐控股為12.42%,圓通速遞為11.46%,韻達股份為8.28%,申通快遞為4.09%。

通過與同行的對比,可以清晰看出,中通快遞的賺錢能力明顯要高於業内同行。

值得一提的是,3月2日,中通快遞遭遇海外做空機構灰熊沽空,稱其誇大自身利潤率、存在財務欺詐、内幕盜竊行為,市值虛高等。

隔天,中通快遞就此事作出回應,表示灰熊做空報告並無依據,其包含許多錯誤、無根據的推測以及誤導性結論和诠釋。

從資本市場的反應來看,灰熊沽空對中通快遞影響並不明顯。富途牛牛數據顯示,灰熊沽空事件後,中通快遞港股股價3個交易日(3月3日至7日)接連上攻;進入3月份以來,已小幅上漲8.72 %。

03展望後市:行業競爭加劇

在物流暢通和消費增長的大環境下,市場對2023年快遞行業的發展普遍較為樂觀。

進入2023年,隨著疫情防控的放開,我國快遞業務發展勢頭良好。截至3月8日,2023年中國快遞業務量已達到200.9億件,比2019年達到200億件提前了72天,比2022年提前了6天。

國家郵政局指出,今年中國快遞業務量第一個100億件用時39天,第二個100億件用時28天,展現出快遞業的強勁動力。

國信證券也指出,疫情後時代的2023年,宏觀經濟和商務活動恢復、居民消費復蘇、快遞經營效率提升,疊加2022年快遞需求低基數,預計快遞需求增長大概率恢復至雙位數以上。

值得關注的是,快遞企業之間的競爭已逐步從價格競爭向服務質量競爭轉變。快遞企業更加注重服務過程中的用戶體驗,充分扮演連接千城百業、聯系千家萬戶的角色。

結合各快遞企業2023年發展戰略,中通要求2023年市場份額與盈利能力均提升;圓通提出數字化的進一步落地;韻達提出2023年堅持以網點發展為核心;申通指出2023年要實現單量、質量、利潤的均衡提升。

可以預見,2023年快遞行業競爭節奏有望加快。

對此,安信證券表示,快遞行業格局分化的局面在2023年可能還會繼續。頭部企業仍能靠產品與服務獲得份額提升,盈利穩健增長,落後企業持續面臨壓力,關注潛在的管理改善、降本兌現情況,或存在修復彈性機會。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享