不久前剛剛入選了第十屆港股100強榜單的基石藥業-B(02616.HK)正式發佈了2022年的業績,期内營收錄得增長,而歸母淨利潤虧損則有所收窄。

雖然2022年的業績表現還不錯,但或是受大盤環境的影響,其股價於3月15日下跌了1.79%。

據悉,基石藥業公司(以下簡稱為基石藥業)成立於2015年底,2019年初借助港股「18A」政策登陸主板市場,公司專注於研究、開發及商業化創新腫瘤免疫治療及精準治療藥物,其覆蓋範圍已擴張至逾180個城市的約800家,佔精準治療藥物相關市場的約75%至80%

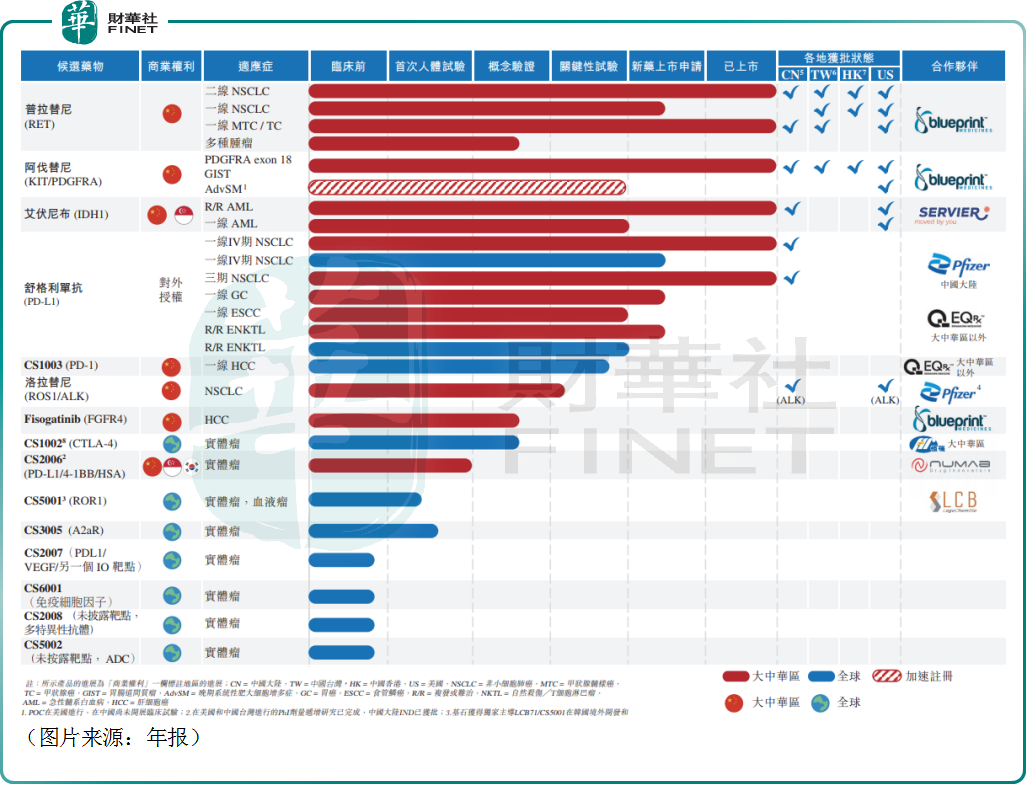

截至目前,該公司已經有4款產品上市,分别是普吉華®(普拉替尼)、泰吉華®(阿伐替尼)、拓舒沃®(艾伏尼佈)和擇捷美®(舒格利單抗)。

基於普吉華®(普拉替尼)、泰吉華®(阿伐替尼)產品總銷售額的穩步增長,以及拓舒沃(艾伏尼佈)的成功上市,按國際財務報告準則計量,基石藥業於2022年實現營收4.81億元(如非特指,以下元均指人民幣),同比增長97.51%;期内歸母淨利潤虧損9.03億元,同比收窄52.99%;基本每股虧損0.77元;不派息。

從營收構成來看,這4.81億元中包含了商業收入3.94億元,其中精準治療藥物銷售額為3.64億元,來自於銷售藥品阿伐替尼、普拉替尼及艾伏尼佈,另外舒格利單抗特許權使用費收入為2980萬元。

值得注意的是,在營收增長的同時,基石藥業的研發支出則同比減少52.94%至6.14億元,主要是里程碑費用及第三方合約成本以及僱員成本降低。

此外,行政開支、銷售及市場推廣開支亦出現下降。其中,銷售及市場推廣開支已經由2021年的3.64億元降至了2022年的3.27億元,主要歸因於2021年推出產品後的市場推廣活動減少。

以上費用的降低對於歸母淨利潤虧損收窄起到了積極作用。不過,作為一家已經有藥品上市的生物制藥公司,其銷售及市場推廣開支的縮減或許不利於擴大市場份額,這一點需要關注。

另外,作為一家還未盈利的企業,現金流狀況也被投資者所重視。截至2022年年末,基石藥業的現金、現金等價物及定期存款為10.42億元,較2021年期末的16.03億元有所減少,主要由於向合作夥伴支付研發開支及開發里程碑所致。

除了基本的業績情況,基石藥業也在年報中披露了產品管線所取得的一些進展。

其中,普拉替尼(CS3009,RET抑制劑)於2022年3月獲得國家藥監局批準其用於治療晚期或轉移性RET突變MTC(甲狀腺髓樣癌)及RET融合陽性TC患者的NDA;7月獲得香港衛生署批準其用於治療局部晚期或轉移性RET融合陽性NSCLC(非小細胞肺癌)患者的NDA;10月獲得國家藥監局受理其用於一線治療先前未接受系統性治療的局部晚期或轉移性NSCLC患者的NDA;2023年1月獲得TFDA批準其用於治療局部晚期或轉移性RET融合陽性NSCLC、晚期或轉移性RET突變MTC及RET融合陽性TC患者的NDA。

此外,舒格利單抗在中國大陸用於III期非小細胞肺癌(「NSCLC」),艾伏尼佈在中國大陸用於異檸檬酸脫氫酶1(「IDH1」)突變的復發或難治性急性髓系白血病(「R/R AML」)。

除了已經商業化上市的藥物之外,基石藥業還擁有多款其他的藥物處於不同研發階段。其中,研發進展較快的有CS1003和洛拉替尼。

另外,基石藥業進一步加深與輝瑞、恒瑞及EQRx的戰略合作夥伴關系。其中,與輝瑞合作在大中華區聯合開發洛拉替尼,用於治療ROS1陽性晚期NSCLC,並於2021年12月獲得國家藥監局的IND批準,於2022年5月關鍵性研究實現首位患者入組。這是全球首個洛拉替尼治療ROS1陽性NSCLC的關鍵性試驗。目前入組正在進行。

從目前的情況來看,基石藥業的商業化進展取得了不錯的成績,2022年的業績也呈現出積極迹象,但何時能實現盈利仍然是一個比較大的問題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享