去年以來,華爾街、歐洲股市以及各種資產價格的起伏,都取決於美聯儲的貨幣政策取態。

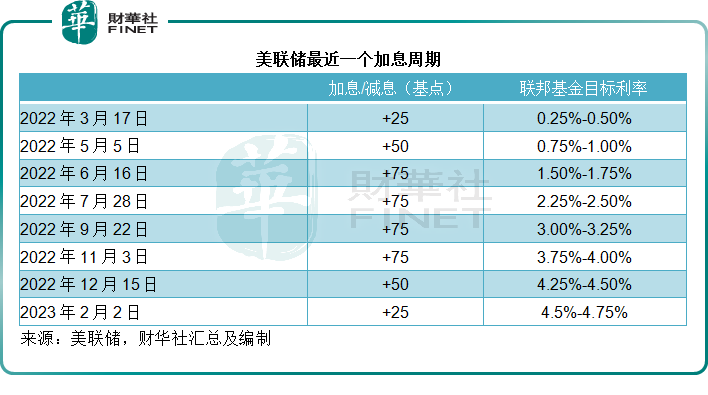

2022年3月17日以來,美聯儲累計加息450個基點,聯邦基金利率由此前的0-0.25%,上升至2023年2月2日的4.50%-4.75%。

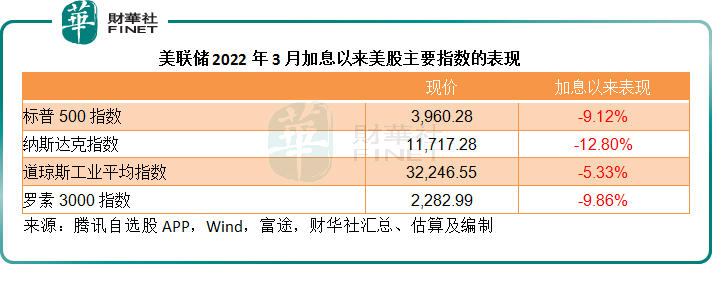

華爾街對此的反應是:標普500指數累跌9.12%,納斯達克指數下跌12.80%,道瓊斯工業平均指數(DJI.US)累跌5.33%,羅素3000指數下跌9.86%,見下表。

在此期間,各類資產價格都小心翼翼地圍繞著美聯儲對於收緊貨幣政策的態度而波動。影響到這些行長們看法的則為美國的各項經濟數據,其中勞動力市場、通脹率、經濟增長表現等指標備受關注。

通過對這些數據進行解讀,華爾街推測美聯儲下次議息會議的意圖,並據此來調整各項資產表現的預期值,這也是一旦某一項重要經濟數據公佈之後,華爾街股市會出現大幅波動的原因。

最近公佈的CPI數據顯示,美國2023年2月份年度通脹率已回落至6%的水平,這是2021年9月以來的最低,符合市場預期,也低於1月份的6.4%,其中食品價格漲幅回落至9.5%,之前為10.1%;能源價格漲幅也由之前的8.7%下降至5.2%,燃料油漲幅則由之前的27.7%回落至9.2%。

扣除波動較大的食品和能源項目的核心通脹率亦於2023年2月下降至5.5%,是2021年12月以來的最低,符合市場預期,見下圖。

儘管通脹率有所回落,但仍高於長遠通脹目標2%,也因此,市場預期美聯儲的收緊貨幣政策周期尚未結束。

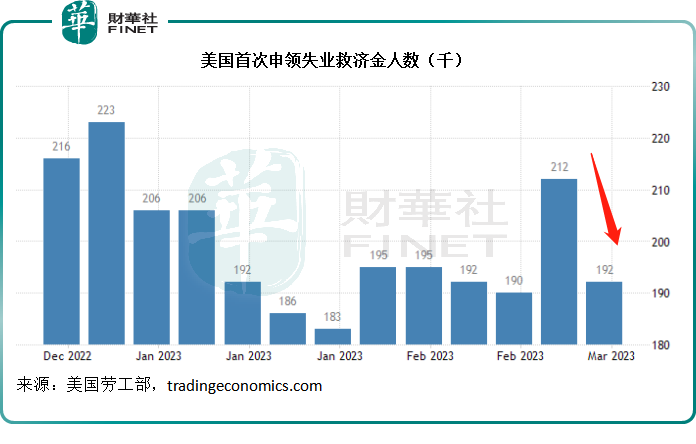

剛剛公佈的就業數據仍反映就業形勢向好。截至2023年3月11日止單周首次申領失業救濟人數較上周減少2萬人,至19.2萬,遠低於預期的20.5萬,這是去年7月以來的最大跌幅,下降最嚴重的是紐約,主要因為假期後,假期工返回工作崗位。

此結果進一步印證了勞動力市場仍十分緊張,符合2月份薪酬增長數據。

用工緊張的勞動力市場促使僱主提高薪酬吸引和保留員工,令美國經濟的通脹壓力進一步增加。

另一方面,美國2023年2月份建築批則亦大增13.8%,至經調整的152.4萬,遠超市場預期的134萬份,是近五個月的最高水平,顯示樓市依然高漲。

這些數據都反映美國經濟十分強勁,勞動力市場暢旺,通脹壓力不低,意味著美聯儲加碼加息的可能性會增加。

然而,在公佈這些經濟數據之後,華爾街股市不跌反升,對加息的憂慮似乎有所緩解,是因為近日美國中小型銀行接連出事,繼矽谷銀行和簽名銀行相繼倒閉後,第一共和銀行(FRC.US)也有了不好的先兆,這讓市場對於美聯儲或暫緩加息的預期升溫。

因此,在高盛(GS.US)、摩根士丹利(MS.US)、花旗(C.US)、美國銀行(BAC.US)等向其注資300億美元,提振了市場信心後,不僅第一共和銀行上演了絕地反彈,連大盤指數也造好,全日報升。

從明面上看,目前左右市場氣氛的是美國本土中小型銀行的危機釋放,但事實上,「指揮棒」依然在央行手中。美聯儲是不是會因為中小型銀行的問題,擔心系統性風險而縮減加息幅度,甚至加快周期扭轉呢?

有意思的是,歐洲的同行卻不這麽認為。瑞士信貸(CS.US)的流動性問題並非最近才出現,早在去年已引發市場關注,但是歐洲央行和美聯儲依然「鷹」氣十足,歐洲央行如期於周四(2023年3月16日)加息50個基點,三大利率指標均加息50個基點,見下圖,或顯示出央行不惜一切遏制通脹的決心。

中小型銀行因為加息而引致流動性危機所產生的風險,固然是歐美央行進行利率決策時的一個考慮因素,但正如歐洲央行與美聯儲提到的,這些風險應在其可控範圍,整體經濟形勢以及通脹才是其考慮的重點。

因此,略過中小型銀行的擾攘,左右市場整體表現的「指揮棒」仍在央行手中,而其軟肋就在於「通脹」數據,什麽時候民眾不想消費了,或許才到了松綁的時候。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享