慧居科技,這家公司的名稱讓人誤以為是一家從事智能家居的科技公司。實際上,慧居科技是一家在中國北方從事供熱服務的供應商。

在去年6月,慧居科技首次向港交所遞交了招股說明書,擬於香港主板上市。但遺憾的是,招股書後來顯示失效。

於近日,慧居科技再度更新了招股說明書。公司擬將上市募資所得款用於蘭州新區供熱調峰鍋爐建設項目、新密供熱準備及擴展項目以及用作營運資金及其他一般企業用途。

慧居科技誕生於一家上市公司。於2010年,正值我國政府鼓勵民間資本參與市政公用事業建設期間,目前的單晶矽生產商雙良節能(600481.SH)創立了慧居科技。後來於2015年,雙良節能將慧居科技的全部股權轉讓給了其股東雙良科技,從此雙良節能退出了慧居科技的股東陣營中。

易主後次年,慧居科技成功登陸新三板,股份代碼為「839023」。2018年,公司從新三板摘牌。

供熱服務面積和客戶數量穩增

慧居科技是一家主要在「三北」地區經營的跨省供熱服務供應商,主要從事根據特許經營權向居民及非居民供熱服務客戶提供供熱服務。根據弗若斯特沙利文報告,以2022年在山西省、甘肅省及内蒙古自治區的總實際供熱服務面積計,慧居科技排名第九。

當前,慧居科技的總實際供熱服務面積(按建築面積計)約為4190萬平方米,佔公司特許經營協議項下約4.199億平方米的總特許經營面積的約10.0%。除提供供熱服務(被視為公用事業業務)外,公司亦提供供熱相關的工程施工服務及EMC服務。

近些年來國内城鎮化趨勢推動了國内供熱市場的穩定增長,同時,作為公用事業的供熱服務受我國政府及地方政府的監管及支持,我國政府及地方政府致力通過政府補助的形式穩定供熱服務及民生。在此背景下,慧居科技的經營數據相對穩健,並未出現大幅波動。

2020年,慧居科技的供熱服務客戶數量以及實際供熱服務面積分别為26.58萬及3740萬平米,到了2022年分别增至30.39萬及4190萬平米,復合年增幅分别約為6.9%及5.8%。

慧居科技也有「擴張夢」,公司在招股書中表示計劃加強其在「三北」地區的業務佈局及擴大客戶群體,並擴大全國版圖以增加市場份額。

在國内供熱市場跑馬圈地首要過的第一關是要拿到區域的特許經營權。在2021年年底,慧居科技獲得了河南新密市(「三北」地區以外)經營供熱服務項目的特許經營權,公司預計該項目將於2023年11月或前後自2023年/2024年度供熱服務期開始。

資料顯示,新密市特許經營項目的特許經營期為2021年12月7日至2051年12月6日,特許經營面積為3261萬平米,約佔目前慧居科技特許經營協議項下總特許經營面積約5.7%。

慧居科技表示:公司的業務開發團隊在秦嶺-淮河以南地區,特别是在西南、華中和華東地區積極尋求供熱服務行業的新機遇。

盈利能力不穩

儘管供熱服務面積和客戶數量逐年上升,但慧居科技的業績並沒有同步實現穩增。

公用事業企業的盈利能力受多重因素影響,如服務價格變動、能源成本波動以及市場需求等。對於供熱市場來說,在城鎮化進程以及消費水平的提升下,市場需求總體保持平穩增長。而造成慧居科技盈利能力波動的主要原因,則在於供熱價格和能源成本的波動。

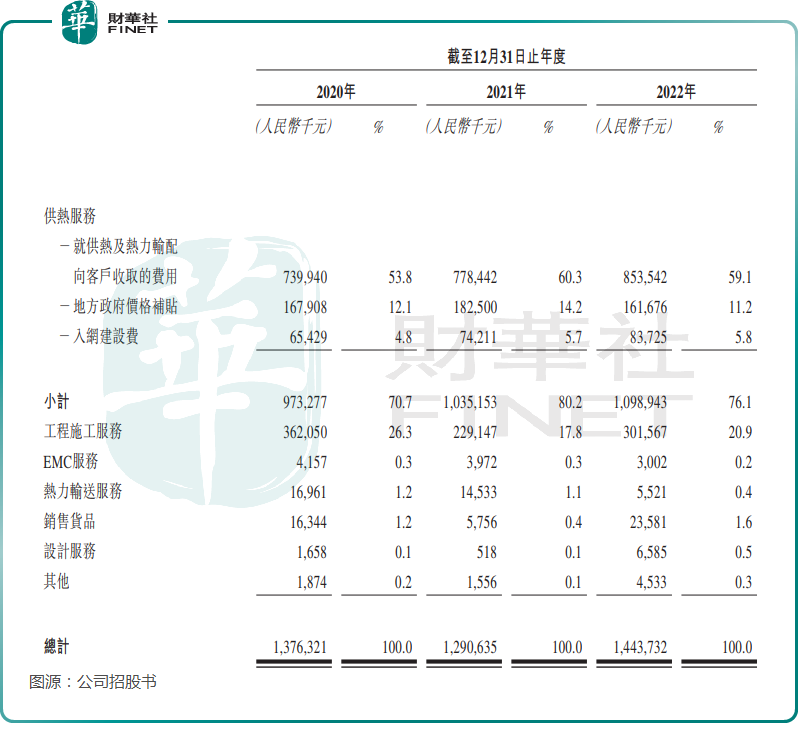

於2020年-2022年,慧居科技分别實現營收13.76億元、12.91億元及14.44億元,公司擁有人應佔利潤及總全面收入分别為6683萬元、1.11億元及9643.1萬元。毛利率則因政府補貼金額波動以及煤炭成本上升等因素影響,表現亦有所波動,報告期内分别為21.2%、24.3%及20.6%。

供熱服務業務是慧居科技的主要收入來源,2022年收入比重達76.1%,其次是工程施工服務業務,該業務收入比重為20.9%。

慧居科技供熱服務業務的熱源主要來自於自熱電廠採購的熱能、燃煤鍋爐產熱以及自熱電廠回收的餘熱等。公司主要以向第三方熱電廠採購熱能為主,2022年向第三方熱電廠採購的熱量比重接近8成。

因此,慧居科技的盈利能力受煤炭價格影響較大。2022年,公司的購熱成本上升至4.01億元,佔了銷售成本35%,由此成為公司當年盈利能力下滑的原因之一。

公司在招股書中表示,「我們就購熱支付的購熱價格受監管控制。當地政府及物價局釐定的價格對我們具有約束力。由於我們未必能將所有增加的購熱成本轉嫁予供熱服務客戶,因此,倘購熱價格大幅上漲,我們的盈利能力可能會受到重大不利影響。」

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享