中國電商平台拼多多(PDD.US)公佈的2022年第4季業績顯示,季度收入同比增長46%,至398.20億元(單位人民幣,下同),主要受到線上營銷服務按年增長38%和交易服務收入按年增長86%,抵消作為第一賣家的商品銷售業務收入下降的影響。

第4季營業成本增加37%,主要因為服務器成本增加,增幅小於季度收入增幅,季度毛利率按年提升了1.51個百分點,至77.58%。

但是,第4季全國電商平台競爭加劇的影響也體現在拼多多的業績上。拼多多第4季銷售及營銷開支按年增加56%,主要因為促銷和廣告活動的支出增加;一般及行政開支大增291%,主要因為員工相關成本大增;這兩項運營支出的增幅均高於期内的收入增幅。

此外,季度研發開支增加19%,因員工人數增加以及招募更有經驗的研發人員以及服務器成本增加。

儘管拼多多在業績發佈會上不斷強調對研發的重視,但是從業績數據來看,對研發開支投入的熱情顯然還不如對營銷開支的投入。

由於第4季營銷及行政開支大增,拼多多的季度經營溢利按年增長32%,至91.14億元,但是得益於累積之大筆現金和短期投資所帶來的收益13.52億元(按年增長47.78%),其季度賬面利潤為94.54億元,按年增長42.81%。扣除非持續性項目之後的非會計準則季度淨利潤按年增長43.36%,至121.06億元。

為何拼多多業績增長,股價卻下挫?

從業績來看,拼多多於2022年第4季業績仍保持強勁的收入及利潤增長,然而其股價卻在公佈業績之後大跌14.17%,財華社認為原因或包括以下幾項:1)利潤率較之前回落;2)增長有所放緩;3)依然靠營銷來推動增長;4)同行競爭加劇。

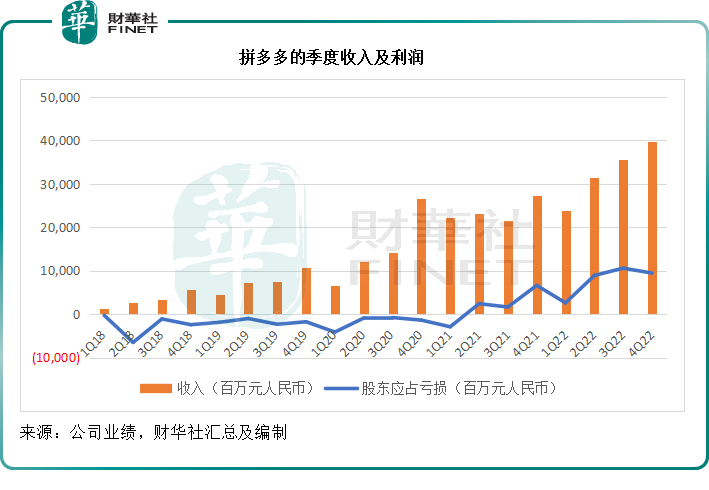

見下圖,從收入來看,最新一季的收入創下收入新高,但是從利潤表現來看,儘管同比增長強勁,但第4季的股東應佔淨利潤較上季下降10.72%,淨利潤率為23.74%,低於去年同期的24.31%,也低於之前兩季(2022年第2季和2022年第3季)分别28.30%和29.82%的水平。

拼多多的收入增長或仍主要依賴於營銷。2022年第4季和2022年全年,該公司的銷售及營銷開支分别按年上升56.01%和21.30%,至177.32億元和543.44億元,相當於總收入的44.53%和41.62%,遠超其在業績發佈會上一再強調的研發投入。

要知道,線上零售平台京東(JD.US)2022年的營銷開支佔總收入比重只有3.61%,即使不考慮商品收入,營銷開支也只佔其淨服務收入的20.85%;阿里巴巴(09988.HK,BABA.US)的營銷支出佔收入比也只有12.23%。

第4季及2022年全年,拼多多的研發支出分别按年上升18.99%和15.48%,至24.07億元和103.85億元,僅相當於其收入規模的6.04%和7.95%,孰輕孰重一目了然。從業績來看,顯然拼多多依然是靠營銷推動的電商平台。

如果正如拼多多在業績發佈會上提到的,未來將加大研發投入,那麽雙管齊下是否會進一步壓縮拼多多的盈利能力,這就可能引發不樂觀的預測。

另一方面,京東在公佈了2022年業績之後,也信誓旦旦地表示不打價格戰,聚焦可持續長遠增長,於2023年推出多項舉措,包括針對商家的「春曉計劃」以及「百億補貼」,營銷力度可不弱,拼多多是否真如其CEO陳磊在業績發佈會上的還擊:專注於自身的健康發展,歡迎行業競爭,值得權衡。

畢竟,阿里巴巴、京東以及抖音這樣的大玩家都在挖掘下沉市場,都擁有充裕的資源進行營銷投入,在此衝擊下,拼多多是否真的能依靠研發投入改變命運是未知之數。

管理層在業績發佈會上還說了啥?

有三點值得留意:1)戰略重點:著重制造業和農業科技投入;2)2022年9月推出的Temu;3)多多買菜的潛力。

管理層在業績發佈會上多次強調戰略重點,是著力打造制造業和農業科技。

CEO陳磊表示,在農業上,將繼續投資於農業產業鏈的不同環節,以提升農產品的分發效率。此外,還會借助拼多多平台的資源,將更多農業科技解決方案帶給市場。制造業方面,拼多多將投入更多資源幫助制造商以及廠家進行數字化轉型,提升效率。其意識到長期戰略是要增強研發能力,並提升農業和制造業供應鏈的效率。戰略方向以及投資不會受到外部短期趨勢和波動所影響,而繼續專注於長遠價值的鍛造。

拼多多於2022年9月推出備受矚目的跨境平台Temu,被指對標快時尚獨角獸Shein(希音),現已高踞APP下載榜冠軍。陳磊在業績發佈會上提到了Temu,指出Temu與拼多多為同屬母公司拼多多控股旗下的姐妹公司,其嘗試為Temu創造獨特價值。

此外,管理層在業績發佈會上提到,由於Temu推出時間只有大約半年,而且處於早期投資階段,對其第4季的業務貢獻相對很少,以第三方平台的模式入賬。並表示由於這是一個全新的市場,拼多多現階段需要先了解客戶的需求,以及學習如何有效地滿足他需求,所以暫時不會以財務指標作為重點,而是要建立其長遠的獨特價值,並認為在以後,該業務的財務指標將反映創造的價值。對於未來的投資和財務影響方面,管理層表示將繼續小心地估量不同的機會。

對於多多買菜,管理層表示這是借助其在農業方面獨有主張的體現,為其創造獨有的價值,拼多多表示能夠通過在多個領域提升供應鏈效率來創造價值,包括提供更多本地農產品的選擇,提升履約、效率和改善用戶體驗。

對於多多買菜的盈利能力,管理層認為盈利能力並非其當前的優先考慮,拼多多表示會繼續增加對關鍵領域的投入,增強研發能力,為農業和制造業提供技術支持,並為用戶帶來更優越的服務。

總結

總括而言,拼多多交出了一份增長強勁的業績,但是其股價表現的不給力,或正體現了市場對其前景的憂慮,包括競爭的加劇,以及對其新業務能否提升價值的懷疑。

中國優化防控措施,助力國内消費前景的改善,這將意味著長遠的發展機會。但與此同時,電商巨頭的新市場開發,以及新進入者的創新,都會衝擊到拼多多的既有優勢,它能不能借助當前的專業理念和服務創新突圍而出,將是投資者關注的重點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享