3月21日,上海復旦(01385.HK)公佈了2022年的「成績單」,期内業績表現不俗,尤其是淨利更是錄得翻倍增長。

不過,該公司H股的股價卻在3月22日放量大跌9.41%,A股也在同日放量下跌6.93%。

業績延續增勢,淨利錄得翻倍增長

上海復旦作為國内芯片設計企業中產品線較廣的企業,業務可分為四大產品線:

安全與識别產品線擁有射頻識别(RFID)與傳感芯片、智能卡與安全芯片以及智能識别芯片三個產品方向。其中,智能卡與安全芯片主要應用於社保卡、銀行卡等領域,智能識别設備可應用於門鎖、門禁等領域。

非揮發存儲器同時擁有EEPROM,NOR Flash及SLC NAND Flash產品的設計與產品提供能力,產品在家電、儀表、手機模組、PC周邊等領域立足,目前已陸續導入網絡通訊、可穿戴、WiFi6、顯示屏、汽車電子等多個領域。

智能電表芯片產品線主要包括智能電表MCU、通用低功耗MCU等,被廣泛應用於智能電網、智能三表、智能路燈、智能家居、健康醫療等應用領域。

FPGA產品線目前已可提供千萬門級 FPGA 芯片、億門級 FPGA 芯片以及嵌入式可編程器件芯片(PSoC)共三個系列的產品(其他產品主要是智能電器芯片,剩餘電流保護專用芯片等)。

另外,上海復旦通過控股子公司華嶺股份(430139.BJ)為客戶提供芯片測試服務。

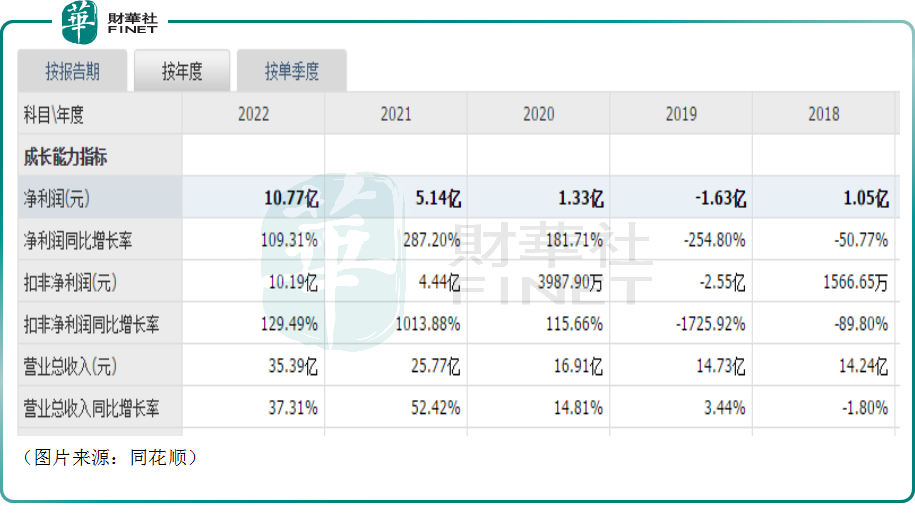

從近年的數據來看,該公司的營收和歸母淨利潤在持續增長,且增速表現亮眼。而最新的業績報告則顯示,於2022年,上海復旦實現營收約35.39億元(如非特指,以下元均指人民幣),同比增長37.31%;實現歸母淨利潤10.77億元,同比增長 109.31%;綜合毛利率為 64.67%。

上海復旦在公告中稱,營收增長主要系下遊應用市場需求分化,公司適時調整產品結構,針對部分產品線應用市場需求放緩,公司加強新產品與新客戶的拓展,使集成電路設計業務各產品線收入均實現不同程度增長。

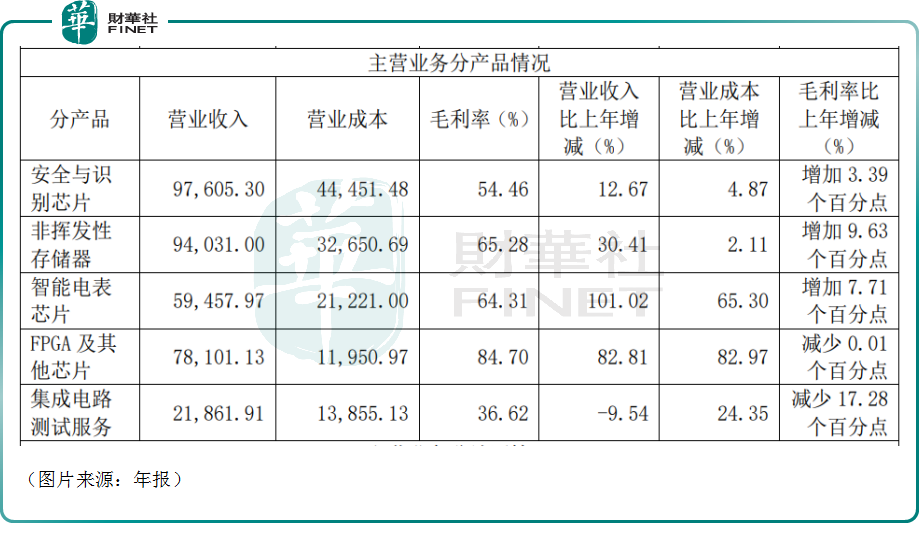

分產品線來看,安全與識别產品線在2022年實現銷售收入約9.76億元,同比增長12.67%,毛利率增加3.39個百分點至54.46%;

非揮發存儲器產品線期内實現銷售收入約9.4億元,同比增長30.41%,毛利率增加9.63個百分點至65.28%;

智能電表芯片產品線期内實現銷售收入約5.95億元,同比增長了101.02%,毛利率增加7.71個百分點至64.31%;

FPGA及其他產品2022年實現銷售收入約7.81億元,同比增長82.81%,毛利率則減少了0.01個百分點,為84.7%。

總體來看,上海復旦2022年的業績表現不俗。不過,有一點需要注意,截至2022年末,該公司存貨賬面價值約為14.83億元,佔對應期末流動資產總額的34.28%。

而此前三年(2019年-2021年)上海復旦的存貨分别為5.88億元、6.11億元、9.16億元。不難發現,該公司近些年的存貨隨著收入規模的增加而提升。但到了2022年,存貨同比飙升62%,高於營收增速的37.31%,為近幾年增速最高的一年。

如果未來市場加速下行,或者由於技術叠代導致產品更新換代加快,可能導致存貨跌價風險提高,從而對公司經營業績產生不利影響。

上海復旦前景如何?

展望未來,從上海復旦所處行業的大趨勢來看,雖然國產半導體產業仍有許多不足,面臨著諸多困難,但這個領域畢竟深受重視,政策和錢都是不缺的,值得高看一眼。

具體到產品方面,最值得留意的就是FPGA芯片,該芯片由於存在高技術門檻,研發周期長,研發投入也比較高,因而產品的定價顯著高於其他芯片,毛利率遠遠領先上海復旦的其他業務,而且這塊業務近些年的增長也極為迅速。

據Frost&Sullivan數據,2020年全球FPGA市場規模約60億美元,國内150億元。

但這個細分領域的全球市場主要被三大巨頭Xilinx,Altera(被Intel收購),Lattice壟斷,目前所有國產廠商在國内市場的營收份額佔比也很少,因此國内市場急需國產替代。

當下國内的FPGA廠商主要包括上海復旦、紫光同創、國微電子、安路科技、成都華微電子、智多晶、高雲半導體、京微齊力,其中上海復旦是國内首家推出億門級FPGA產品的公司,是國產FPGA芯片龍頭,目前公司的億門級FPGA推進順利,已向國内數百家客戶導入產品。

另外,上海復旦已經開啓14/16nm工藝制程的10億門級FPGA產品的研發進程,填補了國產高端FPGA的空白,這一塊業務有望在未來受益於國產替代機遇。

而在該公司其餘三條產品線方面,也都具有不錯的行業地位和前景。

安全與識别芯片端,上海復旦的非接觸邏輯加密芯片、金融IC卡芯片市佔率居前,物聯網推動RFID與存儲卡芯片擴張,萬物互聯和換卡浪潮促使智能卡與安全芯片需求放量。

非揮發存儲器端,在電腦顯示器領域EEPROM、國内光調制解調器市場SLC NAND Flash公司市佔率領先,智能手機攝像頭增量和汽車電子國產化趨勢帶給存儲器增量需求。

智能電表芯片端,低功耗MCU在不斷上量,市場空間迎來快速增長。

結語

從目前的情況來看,自2021年以來,上海復旦的業績開始爆發,2022年則延續了這一趨勢。而就前景而言,該公司所處行業景氣度不錯,又有國產替代的契機,後續發展值得關注。

對於業績大漲,股價大跌,市場也是人雲亦雲,有投資者認為,上海復旦淨利潤增速沒有達到之前業績預告的均值水平,僅比下限高一點點而已,存在低於市場預期的可能;另有投資者認為,業績利好出儘就是利空。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享