這兩周的美國小型銀行危機,考驗了美聯儲的加息決心。

從根源來看,矽谷銀行和簽名銀行破產有其業務戰略分佈不足引發的問題,但外部因素卻是觸發的直接原因:利率上揚,資金成本上升,令資金供應量變得緊缺,企業對資金需求上升,使得供求缺口擴大,對於實力較弱的小型銀行而言,其融資壓力也加重,從而導致危機。

兩家銀行破產,加上第一共和銀行(FBP.US)等其他中小型銀行也可能需要救助,多少反映了美聯儲加息周期對於整體經濟的影響,這首先體現在離「錢」最近的銀行業上。

加息吧,有壓力。但是不加,美聯儲也有壓力。

美聯儲的工作就是要在最大化就業的基礎上,維持物價穩定。

然而,加息了一年,美國的通脹依然居高不下,表面的繁榮遲早會將經濟推入火坑,當物價飛漲時,人們的生活成本急劇增加,會令經濟增長的大好形勢急轉直下,首先被诟病的會是沒有儘到央行維持通脹責任的美聯儲。

頂著這樣的壓力,美聯儲怎能不心焦。

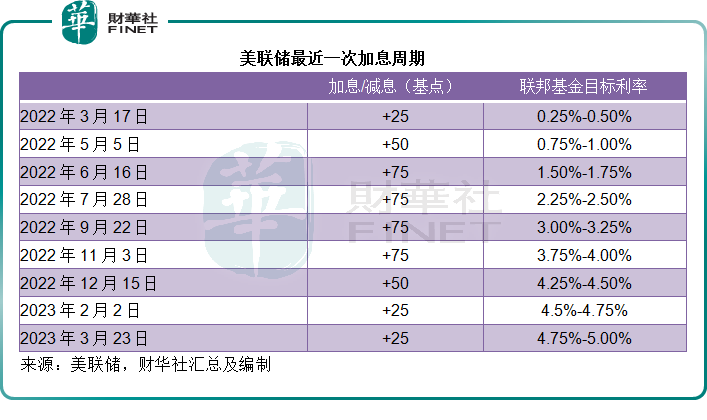

所以3月份的議息備受關注,市場普遍預期美聯儲會加息25個基點,一來為美聯儲接下來的繼續加息提供鋪墊,二來比去年末少了一半的加息幅度也為市場所接受。

2023年3月23日的議息結果也果然如市場所料,美聯儲決定加息25個基點,將目標利率區間提高至4.75%-5%,並會繼續大幅縮減資產負債表。

繼續加息的必要性以及利率展望

從整體經濟來看,美國通脹仍然處於極高水平,勞動力市場仍非常緊缺。因此美聯儲承諾繼續儘最大努力將通脹率遏制至2%的目標水平。

2022年,美國經濟顯著放緩,實際GDP增幅只有0.9%,低於趨勢水平。本季的消費者支出有所提升,或受到季節性因素影響。相反,樓市活動仍然疲弱,或因按揭利率上升所致。加息和經濟增長放緩也對商業固定投資構成壓力。

委員會成員預計未來增長或趨弱。其經濟預測摘要顯示,今年美國實際GDP增幅預測值中位數或只有0.4%,明年或為1.2%,遠低於長期正常經濟增長率目標。

但另一方面,勞動力市場仍非常緊缺。

新增職位在最近幾個月上升,在過去三個月,每個月平均增加35.1萬就業。2月份的失業率仍處於3.6%的低位水平。最近幾個月的勞動力參與率有所上升,工資增速也有放緩迹象。但是,由於職位空缺仍然極高,勞動力需求顯著超越可用勞動力供應。

委員會預期勞動力市場的供求終將趨於平衡,緩解工資和物價的上漲壓力。到今年年底,預期失業率中值或至4.5%,到明年末將到達4.6%。

今年1月份的年度通脹率上升5.4%;扣除食品和能源價格的核心通脹率上升4.7%;2月份的CPI為6%,核心通脹率為5.5%。自去年年中以來,通脹有所緩和,但最近的強勁讀數或顯示通脹壓力仍在走高。

委員會預計今年的通脹預測值中位數為3.3%,明年為2.5%,2025年為2.1%。將通脹率壓降至2%的目標水平,路還很長,而且可能還很艱辛。

自美聯儲上次議息以來,經濟數據普遍較預期強勁,反映出經濟活動和通脹仍頗具增長勢頭。美聯儲認為,最近兩周的銀行系統問題可能收緊家庭和企業的信用狀況,從而影響經濟表現。在現階段確定這些影響有多大以及要採用怎樣的貨幣政策進行應對尚言之過早。

因此,在這次議息會議中,鮑威爾修改了措辭,不再說「繼續加息對於壓抑通脹將是合適的」,而改為「我們預計一些額外的政策收緊或許是合適的」,並表示會繼續密切監察數據並謹慎評估收緊信用對經濟活動、勞動力市場以及通脹的實際和預期影響,其政策決議將反映這些評估。

如果經濟表現符合預期,今年年底的聯邦基金利率或到達5.1%的水平,到2024年底前或為4.3%,2025年底前或為3.1%,與12月的預測變化不大,或意味著美聯儲很可能從明年開始降息。

財政部長一句話讓華爾街不開心

由於加息幅度符合預期,在公佈議息結果之後,美股曾一度回升。然而,前美聯儲主席及現任財政部長耶倫一席話,卻讓美股掉頭向下。

耶倫在周三午後的國會聽證會上表示,就是否調高目前25萬美元存款保險上限進行「合理的討論」,也就是說排除了在近期擴大存款保險範圍,以覆蓋存款規模在25萬美元以上儲戶的可能性。

這一席話,讓華爾街對美國小型銀行的信心進一步下降,不樂觀情緒引發了資金出逃,美股三大指數在這個加息日大跌逾1.6%。

然而,東半球的交易時段卻顯示出另一番光景,A股和港股大漲,其中上證指數(000001.SH)上漲0.64%,深證成指(399001.SZ)上漲0.94%;港股恒生指數(HSI.HK)更大漲2.34%,恒生科技指數也在騰訊(00700.HK)、美團-W(03690.HK)等的帶動下大漲4.74%,似乎進一步印證了資金懼怕歐美銀行業危機而避走東半球的傳聞。

在中國股市交易期間,人民幣兌美元匯價大漲,見下圖,每1美元可兌換的人民幣數量下降,反映人民幣匯價上漲。

2022年12月優化疫情防控措施之後,中國正如火如荼促消費、搞經濟,再加上高層不斷推出的利商家、惠人民措施,將有利於經濟加快增長,無怪乎被歐美銀行危機吓怕了的「聰明」資金會往東來。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享