連虧三年後,京東健康(06618.HK)在2022年終於強勢扭虧。

近日發佈的財報顯示,2022年京東健康總收入為467.36億元,同比增長52.3%;歸屬於公司所有者的盈利為3.8億元,去年淨虧損為10.74億元;非國際財務報告準則指標下(Non-IFRS)淨利潤達26.16億元,同比增長86.6%。

公告披露後,京東健康於3月23日的股價收漲4.05%,總市值重上2000億港元。

京東健康的競爭對手平安好醫生(01833.HK)和叮當健康(09886.HK)去年的成績單則有待繼續優化。其中,平安好醫生2022年收入下降了16%,年度虧損雖大幅收窄,但仍虧損了6.11億元;相較於2021財政年度的經調整淨虧損3.3億元,叮當健康2022財政年度經調整淨虧損同比約收窄不少於50%。

借助京東集團(09618.HK)技術和供應鏈等優勢以及流量支持,京東健康與京東集團展開深度合作,成長為全國最大的在線醫療健康平台。

無論是營收規模、盈利能力,還是流量規模,京東健康均走在了行業前列。

「疫情+政策」雙紅利,兩大業務增長強勁

在過去的2022年,互聯網醫療行業迎來史上重要發展契機,疫情三年下的防疫封控政策以及政策的加持,令在線診療服務呈爆發式增長,從而推高了相關平台的用戶規模。尤其是防疫政策優化之後,在線診斷服務迎來大漲,京東健康便是其中的受益者。

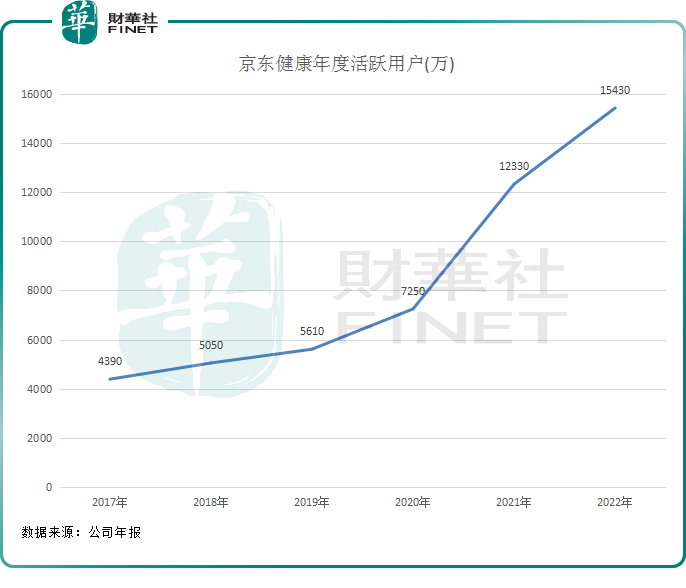

在疫情高峰期間,京東健康平台單日最高問診咨詢量超過114萬,平台流量池也因此更為龐大。年内,京東健康的活躍用戶數量超過1.543億,相比2021年淨增加3100萬。

上圖可以看到,過去疫情三年,京東健康的年度活躍用戶呈現迅猛增長態勢,三年時間新增了近億規模的活躍用戶。大量用戶湧入平台,也推動了京東健康的營收在過去三年時間翻了超過三倍。

進入2023年,國内疫情已進入平穩期,封控管控等政策已成為過去式,接下來京東健康的用戶規模或難以再保持如此高速的增長了,只有加大獲客渠道才是用戶增長的正確方式。

另外,2022年,政策有利地推動了互聯網醫療平台的發展。《互聯網診療監管細則(試行)》、《關於做好新冠肺炎互聯網醫療服務的通知》等文件,規範了行業發展、肯定了數字化醫療健康服務的作用。

在流量池迅猛擴大的同時,京東健康不斷豐富醫療健康產品品類、優化醫療健康服務流程以及產品體驗,進一步完善了「互聯網+醫療健康」生態系統。如,借助京東物流,京東健康藥品「自營冷鏈」能力已覆蓋了全國超過300個城市,同時公司與多家藥企和服務商家合作,從而擡高了公司的營收規模。

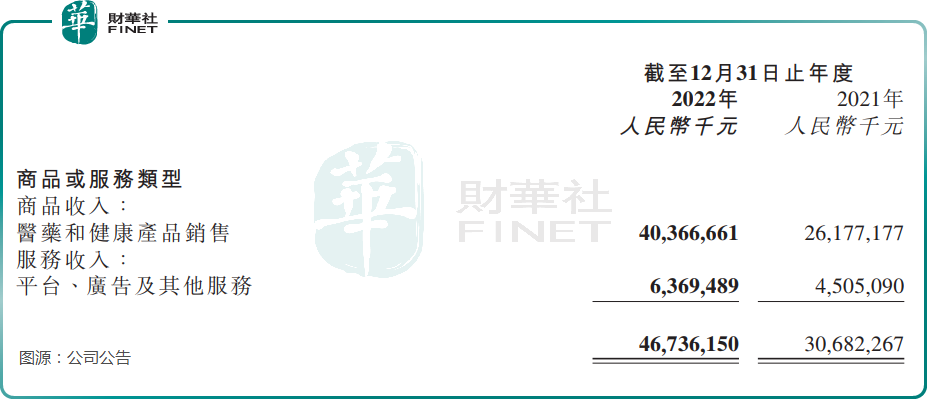

報告期内,京東健康的兩大業務板塊收入增長迅猛。其中,醫藥和健康產品銷售(即自營業務)收入達403.67億元,同比增長54.2%。公司表示,收入的增長驅動力主要有活躍用戶數量增加及用戶的額外購買、醫藥和健康產品銷售的線上滲透率不斷提高及產品品類的豐富。

另外,平台、廣告及其他服務收入63.69億元,同比增長41.4%,主要由於數字化營銷服務領域的廣告主數量增加,以及第三方商家銷量增加。

各項費用率下降,盈利能力提升

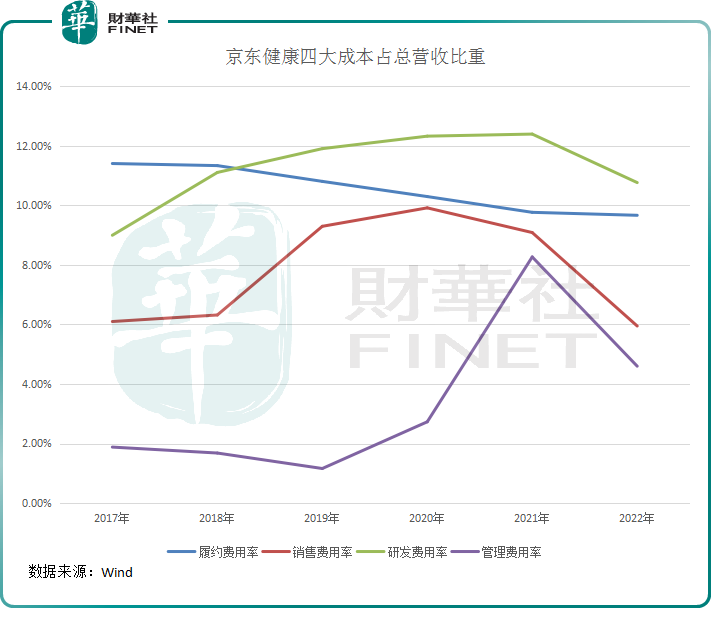

京東健康的主要開支分為履約開支、銷售及市場推廣開支、研發開支以及一般及行政開支。

在收入強勁增長和運營效率提高的推動下,京東健康近年來的費用率整體穩步下滑,推動了其盈利能力的提升。

其中,履約費用是京東健康最大的成本項。

京東集團提供的倉儲和配送服務給京東健康帶來了極大的成本優勢同時,隨著規模效應的擴大,京東健康的履約成本佔營收比重逐年下降。2022年,京東健康的履約開支為45.22億元,佔總營收比重為9.68%,較2017年11.41%的比重有較大幅度下降。

近兩年變化較大的成本項應屬銷售費用了,過去兩年,京東集團為京東健康帶來的技術和流量支持不斷深入,同時疫情背景下互聯網醫療平台也「自帶流量」,京東健康打廣告也明顯省著點了。

2022年,京東健康銷售及市場推廣開支僅同比增加2.9%至21.96億元,佔營收比重大幅下降至4.7%,而2021年該比重為7%。

此外,在2022年,京東健康的研發費用率和管理費用率也均快速下降。不難看出,各項主要開支的成功把控,是京東健康能實現扭虧為盈的重要因素。

從現金流來看,京東健康2022年底賬上現金達187.2億元,經營活動所得現金淨額為59億元,繼續保持正向淨流入。同時,京東健康賬上有息負債不多。整體上看,京東健康的財務結構相當的健康。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享