近日進軍香港的内地外賣平台美團-W(03690.HK)在公佈2022年第4季業績之後,股價大跌。

從業績來看,美團的第4季業績說不上很差,甚至與上年同期相比扭虧為盈,但是股價就是不給力,財華社認為主要原因包括:1)騰訊(00700.HK)將美團股份贈予股東,3月24日為股份到賬日,股東出售美團股份套現;以及2)市場對於美團的前景或不太樂觀。

美團業績

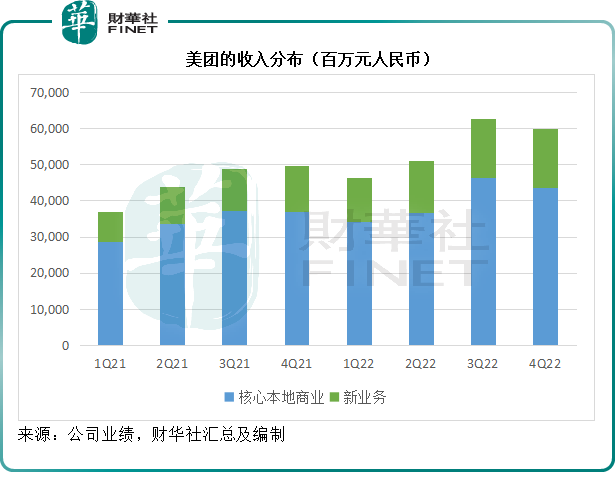

2022年第4季,美團季度收入同比增長21.42%,至601.29億元(單位人民幣,下同),其中本地業務增長17.39%,新業務按年增長33.36%。

本地業務的2022年第4季經營溢利按年增長41%,至72.15億元,利潤率按年上升2.78個百分點,至16.60%;新業務的經營虧損按年縮小32.01%,至63.65億元,該公司表示主要因為商品零售業務的營運效率提高,部分抵消了共享單車和貢獻電動車業務增加的虧損。

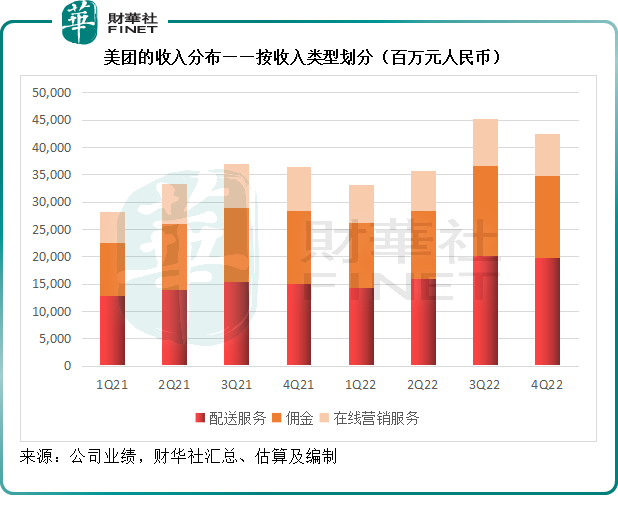

從收入類型來看:第四季度配送服務收入按年增長31.90%,高於其全年平均水平22.70%;佣金收入同比增長12.14%,低於其全年平均水平13.83%;在線營銷業務收入按年下降5.05%,而其全年平均水平為正數增長5.79%;其他服務銷售按年增長35.45%,稍低於其全年平均水平44.62%。

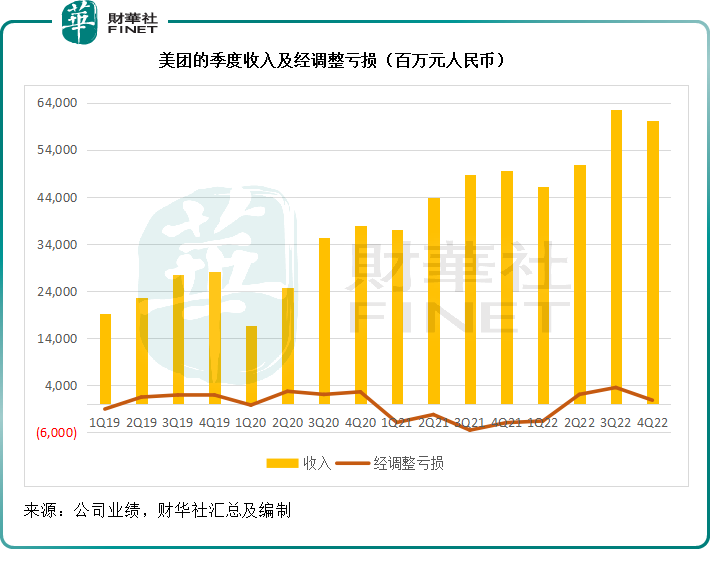

由於本地業務經營利潤率較上年同期有所改善,而新業務也實現減虧,美團2022年第4季的經調整EBITDA扭虧為盈,達到29.61億元,相較上年同期為虧損20.1億元;經調整淨利潤為8.29億元,而上年同期為淨虧損39.36億元。

但是需要注意的是,與2022年第2季及第3季相比,第4季的經調整EBITDA及經調整淨利潤均大幅減少,見下圖。該公司解釋原因是與季節因素有關。而財華社認為,第4季那一波疫情或影響了期内的整體業績表現。

從全年業績來看,美團2022年收入按年增長22.79%,至2199.55億元,經調整EBITDA為97.25億元,相較2021年為虧損96.94億元;經調整淨利潤為28.27億元,上年同期為淨虧損155.72億元,即將重回2020年執意投入新業務時的水平,但是距離上市後的首年盈利——2019年的經調整淨利潤46.57億元——仍有一段距離。

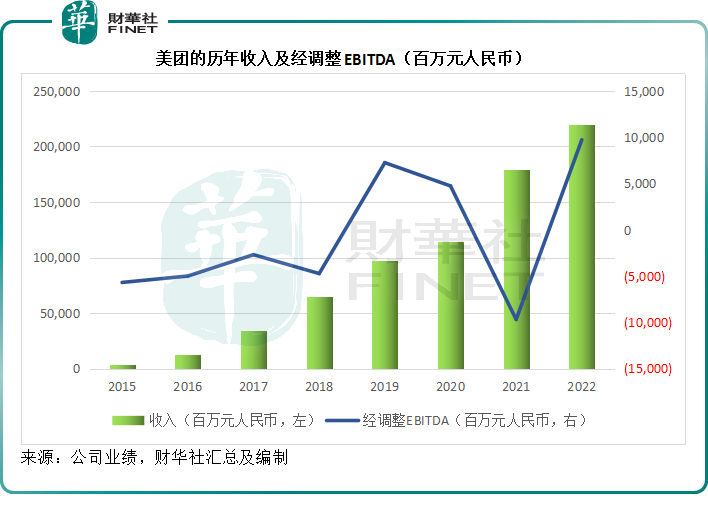

見下圖,如果不考慮折舊及攤銷支出的話,其2022年的經調整EBITDA已經超越了2019年的巅峰水平,主要得益於本地業務的顯著增長——本地業務的經營溢利按年增長56.84%。

新業務全年收入同比增長39.3%,而第4季是收入增速放緩至33.4%。全年來看,新業務的經營虧損率由2021年的-84.55%收窄至2022年的-47.94%;2022年第4季的分部經營虧損率則進一步下降至-38.97%。

不過值得留意的是,其2022年第4季收入增速與全年相比有所放緩,這可能源於同行競爭,但財華社認為,美團在新業務方面的營銷是成功的,以美團買菜為例,在疫情期間,美團擁有足夠的時間鍛煉消費者心智,在疫情防控措施放開之後,消費者是不是還對美團買菜買賬?這將是一場考驗。

對比來看,美股上市的叮咚買菜(DDL.US)2022年第4季收入同比增長13.1%,至62.006億元人民幣(相當於美團新業務分部同期收入的37.23%),並且實現扭虧為盈,主要得益於履約成本以及營銷開支的下降,前者按年下降16.4%,後者按年大降74.5%。2022年,叮咚買菜的全年收入為242.21億元,相當於美團新業務分部同期收入的40.92%,同比增長20.38%,全年非會計準則淨虧損由2021年的61.14億元收窄至5.71億元。

美團前景不樂觀?

財華社認為,美團於2022年第4季及2022年實現利潤的明顯改善,主要得益於其最關鍵的支出——配送成本及營銷開支的效率提升。

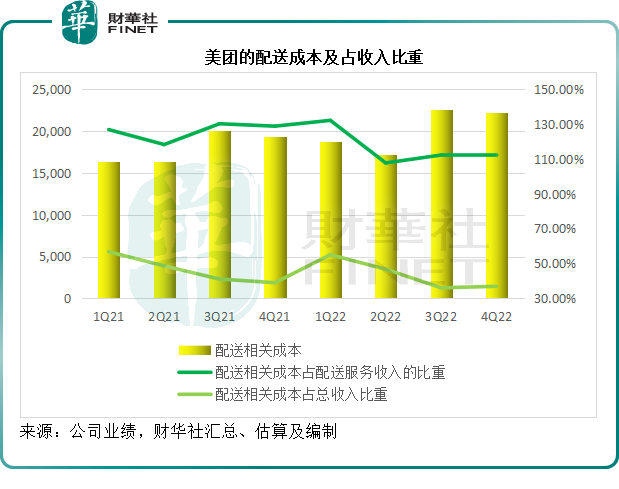

作為國内最大的外賣平台之一,反映騎手收入的配送成本是其重要的支出。2022年第4季,美團的配送相關成本為221.99億元,佔配送服務收入的比重由上年同期的128.83%,下降至112.27%,與2022年第3季持平;由於新業務貢獻增加,配送成本佔總收入的比重也由2021年第4季的39%,下降至36.92%。

見下圖,2022年第4季的配送相關成本佔收入比回落並維持穩定。

此外,營銷開支是衡量平台經營決策和成績的一個重要指標。在平台發展早期,由於需要流量迅速做大以及做好數據以便獲取融資,通常都需要在營銷方面大幅投入,以吸引客戶和商家進駐。

2022年第4季,美團的營銷開支按年下降4.21%,佔收入的比重由2021年第4季的22.7%下降至17.9%。2022年,其營銷開支按年下降2.31%,佔收入比重由2021年的22.7%下降至18.1%。

相比之下,拼多多(PDD.US)的2022年第4季營銷開支按年上升56.01%,佔收入的比重由上年同期的41.74%上升至44.53%;2022年全年營銷開支按年上升21.30%,佔收入的比重由上年的47.69%下降至41.62%,仍處於極高的水平。

誰更重視營銷,一目了然。

當然,市場將美團對標的不是拼多多,而是最近大舉進攻美團業務領域的抖音。2022年,阿里巴巴(09988.HK,BABA.US)旗下餓了麽與抖音合作,抖音出平台和營銷玩法,餓了麽出網絡,合作即時配送市場。

但運力也許是一個大問題,與美團已經形成規模的運力相比,抖音再高的流量,仍需要時間搭建基礎設施,在短期内或仍難以撼動美團的外賣業務。

不過,到店業務可能會是一個新的競爭點。

2022年12月疫情防控放開之後,一波疫情令多個一線城市的外賣人力出現嚴重短缺,財華社認為這多少影響到美團的第4季業績。不過利好是在疫情及防控措施之後,到店業務有望迎來復蘇,線上旅行平台攜程(09961.HK)就是在這樣的背景下漲了一波。

不過在這個賽道上,攜程除了面對美團這樣的勁敵外,還要面對抖音的「鲶魚效應」。

美團的大眾點評累積了大量的實測内容和攻略,以圖文為主,用戶也更習慣於在這個平台上主動通過圖文吸收内容,雖有視頻,但分發或許不如抖音的有效。

抖音利用地理位置、用戶畫像等多個參數向附近用戶分發到店營銷信息,並且提供比大眾點評更理想的優惠,更重要的是,抖音的用戶已在消費視頻期間進行了内容的吸收——例如通過流量博主的插入式廣告、非消費時段的推送,被動獲得相關的信息,這些營銷技巧或許有利於帶來流量——但可持續性是未知之數——取決於商家的優惠力度是否足以養成用戶的使用習慣。

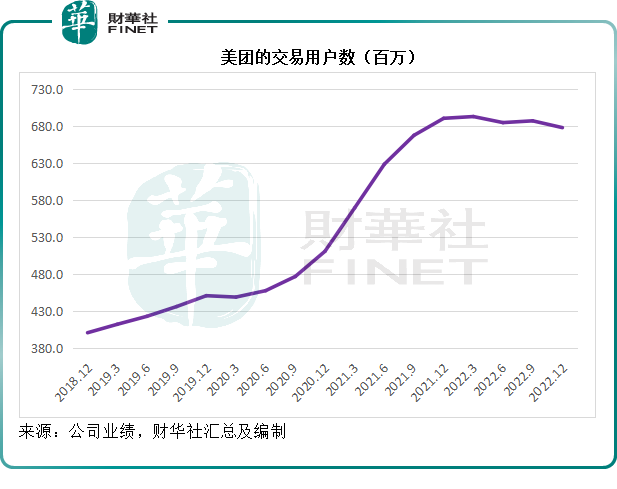

2022年12月末,美團的交易用戶數目按年下降12.6百萬,按季下降9.2百萬。見下圖,交易用戶數增速似有見頂之勢。

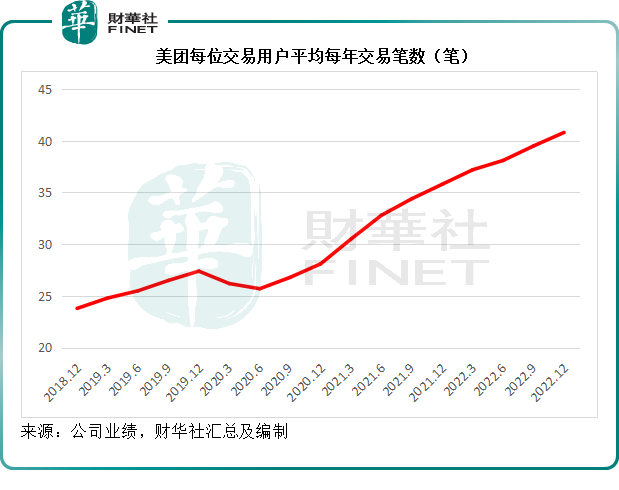

不過,2022年12月每位交易用戶平均每年交易筆數仍持續上升,由2021年12月的35.8筆上升至40.8筆,反映用戶黏性在增強。

財華社認為,美團目前至少有幾點比抖音有優勢:

1)即時配送方面,其強大的網絡可以保持配送的時效性,這是其一切服務的基礎,從外賣到美團買菜,時效保障方面美團依然是業界良心,這有利於提升用戶黏性。

2)服務的連貫性和綜合性要比抖音強。雖然抖音内容做得好,但是其相關業務生態尚未形成系統,很難為消費者提供綜合服務體驗。美團現在已經形成即時服務生態系統,而涉足到其他的變現模式,例如美團會員、金融服務等,一方面能夠增加收入來源,另一方面能夠鞏固用戶忠誠度。

股東抛售或構成短期股價壓力

除了上述原因外,財華社認為美團股價在公佈業績之後下挫,或與短期沽壓有關。

其前任大股東騰訊於去年宣佈以實物分派美團股份形式向自身的股東派發中期特别股息,而美團股份到達這些有資格獲得分派的股東手中時剛好是美團公佈業績的2023年3月24日。

拿到美團股份的股東有可能儘快出售美團股份套現,例如為了取得美團股份而融資買入騰訊的投資者,可能急於套現以償還負債;定向投資的投資者(尤其基金、機構等),可能因為美團的投資範圍不符合其規定(例如超配)而脫手;需要流動性的股東可能傾向於出售美團儘快套現;部分股東可能直接選擇收取現金,其中介或會為其進行出售等等,而造成賣盤增加。

事實上,在此之前,騰訊也曾以京東(09618.HK,JD.US)股份形式派發特别息,也令京東的股價受到一定沽壓。

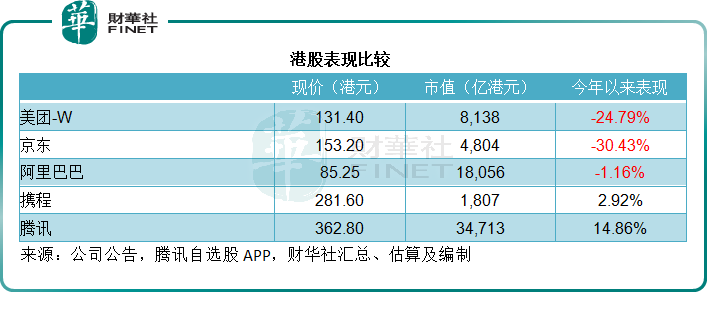

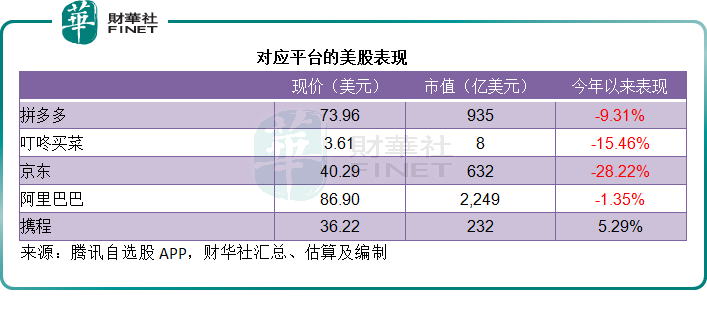

見下表,今年以來,美團和京東的股價表現是五家平台運營商的最差,美團累跌24.79%,京東累跌30.43%。兩者都不愛的騰訊反而累漲14.86%。

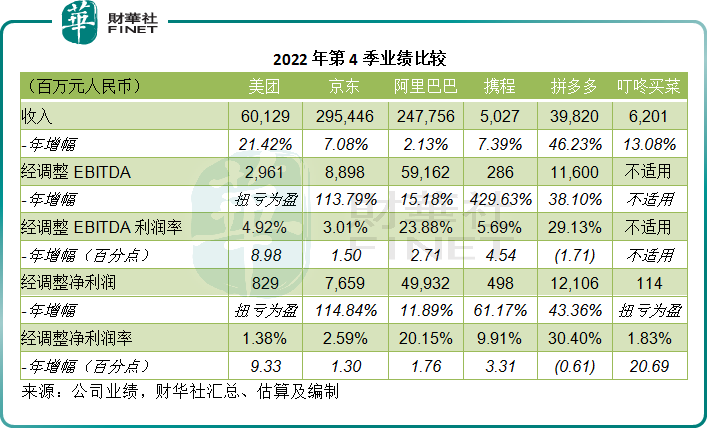

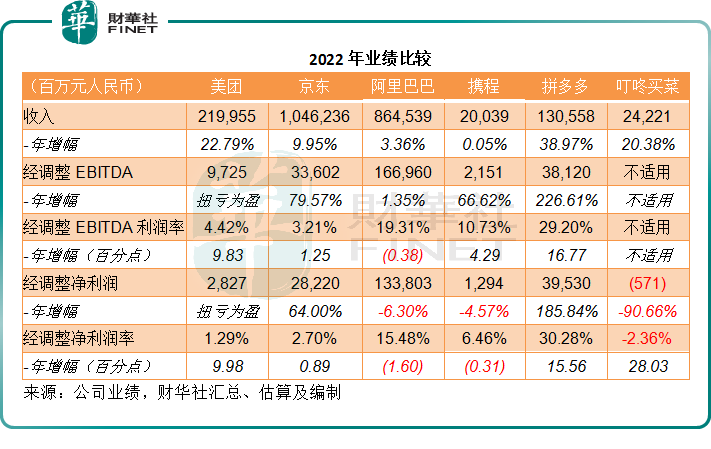

與其他平台的2022年第4季及2022年業績進行比較,表現也未算太差,見下表,收入增幅為六個平台中的第二高,僅次於拼多多,2022年第4季利潤率增幅要好於拼多多。

由此來看,此次美團的大跌或非業績之過,很可能與騰訊股東售股以及市場擔心其利潤較高的到店業務將面臨激烈競爭之故。

美團地推團隊以其強大高效的線下推廣能力著稱於世,此番進軍香港外賣業務,能否再次復制内地成功經驗,與商家建立聯系,拓展更多服務形式,進而打開境外發展機遇,講好國際化發展故事,或是接下來投資者關注的一大焦點。

例如為内地遊客提供香港到店服務,包括線上點餐,與銀聯、微信支付或支付寶等合作,實現點餐、收銀、匯兌「一app通」,「一站式」滿足用戶需求,把握境外遊放開契機。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享