隨著滲透率的提升,短視頻平台流量紅利逐漸見頂,一味追求規模的高增長似不明智,通過降本增效等措施早日實現盈利成為了現實考量。

在這個大背景下,快手-W(01024.HK)披露了2022年四季度及全年業績,亮點不少。

而其股價也於3月30日迎來跳空上漲,早盤漲幅一度達到9.78%,此後出現回落,截至收盤該股最終仍上漲5.6%,報收59.4港元/股。

業績表現多有亮點,降本增效成果顯著

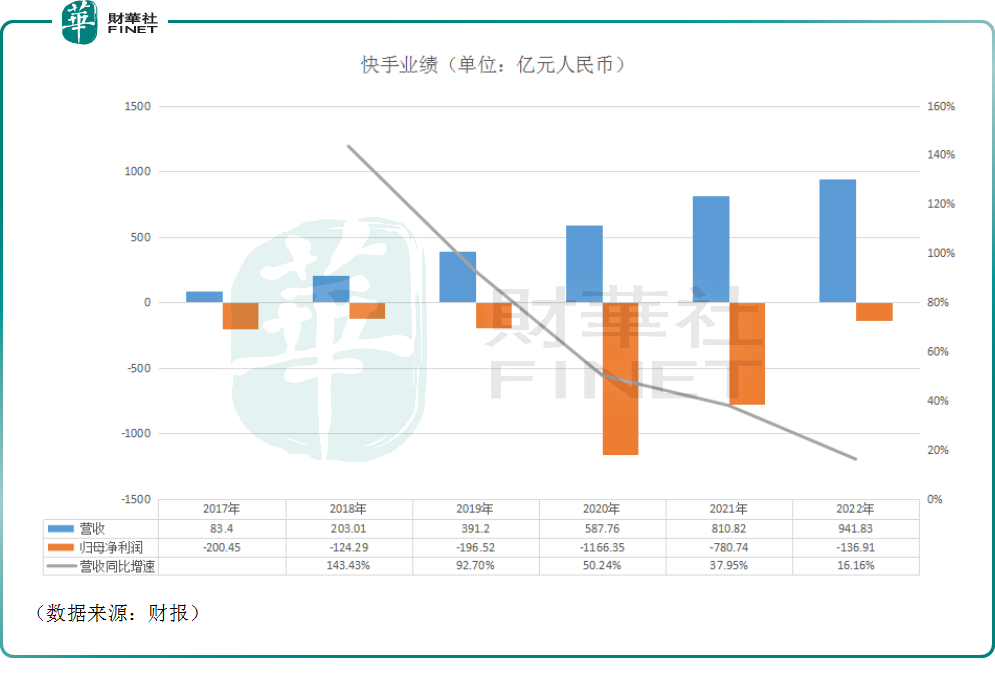

作為短視頻領域的巨頭,過去多年來,快手的營收表現相對不錯,規模獲得了持續增長,不過增速亦在同步放緩。

在利潤端,該公司一直未能盈利,其中於2020年歸母淨利潤暴虧1166.35億元(如非特指,以下元均指人民幣),2021年再虧780.74億元,位居2022年《財富》中國500強的虧損榜首位。

而最新的2022年財報顯示,期内快手實現營收941.83億元,同比增長16.16%,超過市場一致預期;期内淨虧損136.89億元,同比收窄82.47%;非國際財務報告準則計量下,全年經調整淨虧損為57.51億元,同比減少69.49%。毛利率同比增加2.7個百分點至44.7%。

其中,於2022年第四季度,該公司實現營收282.92億元,同比增長15.8%;期内淨虧損15.47億元,同比收窄75.1%,亦優於市場預期;經調整淨虧損4532.2萬元,同比收窄98.7%。

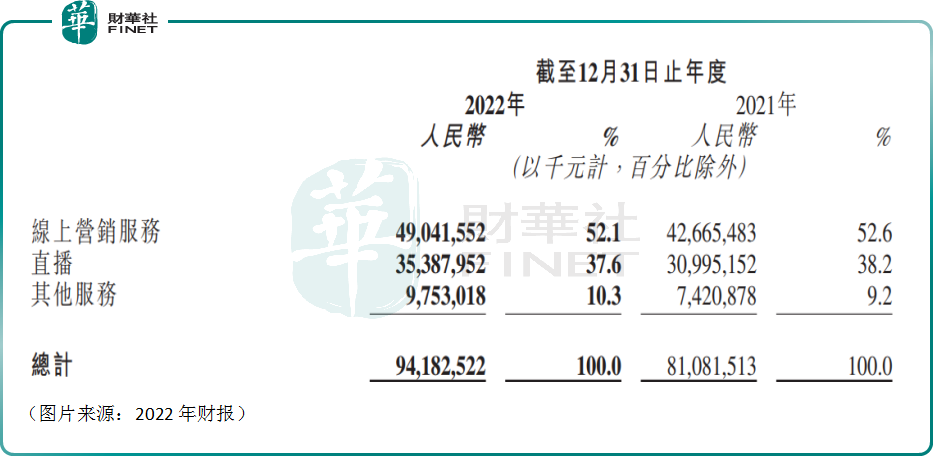

按業務劃分,2022年,線上營銷服務收入同比增長14.9%至490.42億元,主要是由於平台流量增長、多元化的產品組合及基於行業屬性的精細化運營,推動廣告主數量及廣告主投放增加,尤其來自電商商家的投放。

直播業務收入則同比增長14.2%至353.88億元,由於平均月付費用戶增長19.4%,並得益於内容供給的持續豐富,與公會合作策略不斷發展以及直播生態和算法持續叠代。

其他服務收入同比增長31.4%至97.53億元,主要來自電商業務的增長,得益於電商商品交易總額的增加。電商商品交易總額增加是由於動銷商家數量和活躍買家數量增加,以及重復購買率的提升。

分地域來看,2022年,國内市場為快手貢獻了935.57億元,同比增長15.49%,依然是公司的主要業績來源;國内市場的經營利潤則由虧損86.77億元轉為盈利1.92億元,即國内業務在經營層面已經實現盈利。

而海外市場貢獻了6.25億元,同比增長732.1%,增幅巨大,但規模尚小;海外市場的經營利潤虧損達66.38億元,同比收窄44.7%。

不難發現,快手開拓海外市場對公司整體業績產生了較為嚴重的「拖累」。與此同時,另一家短視頻巨頭TikTok近期在美國近況不佳,這是否會影響快手繼續投入資源開發海外市場的決心是許多投資者高度關注的事情。

該公司第四季度國内市場及海外市場的情況與全年類似,海外市場的增速表現大幅勝過國内市場,不過國内市場期内順利實現經營利潤12.67億元,由此可見2022年前三季度其實拖了全年業績的後腿。

值得一提的是,雖然一直在虧損,但快手並不缺錢。按照該公司的說法,快手在現金管理中考慮的可利用資金總額包括但不限於現金及現金等價物、定期存款、金融資產和受限制現金,其中金融資產主要包括理財產品及其他。

而截至2022年末,該公司可利用資金總額為447億元,2021年同期則為496億元。

另外,快手的降本主要體現在銷售及營銷開支減少、研發開支下降等方面。

數據顯示,2022年其銷售及營銷開支同比減少16%至371億元,佔總收入的比重由2021年的54.5%降至了2022年的39.4%,主要是由於有節制及更有效地控制用戶獲取及留存支出。

綜合來看,在降本增效「組合拳」下,快手在2022年交出了一份表現不錯的「成績單」。

還有這些地方值得關注

除了業績情況之外,快手還在2022年財報中披露了多項核心營運指標。

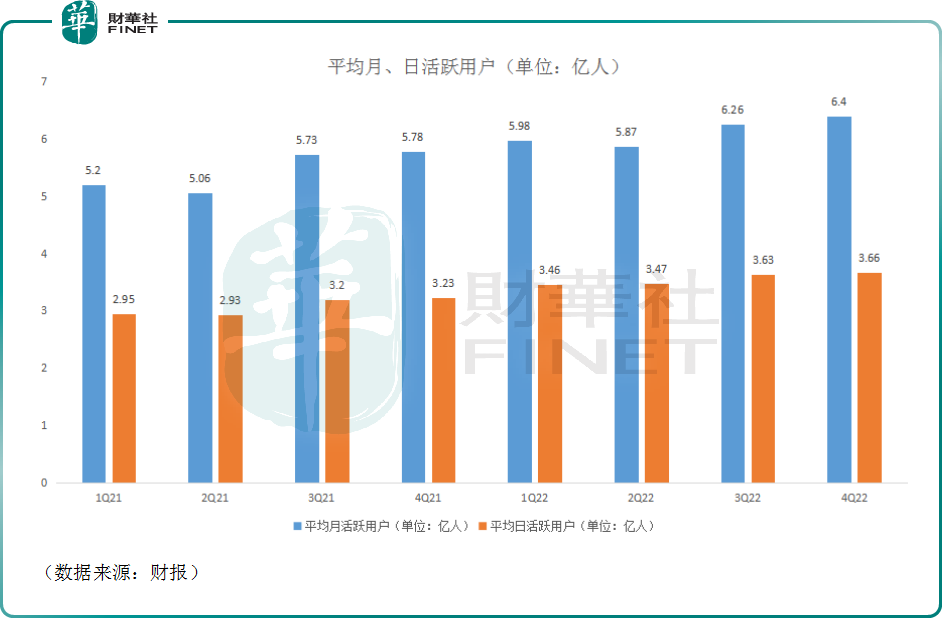

在2022年,快手的平均日活躍用戶達3.56億,2021年同期則為3.08億;平均月活用戶則有6.13億,2021年同期為5.44億。

從季度走勢來看,該公司的平均日活躍用戶、平均月活用戶也保持著增長。其中,快手應用在2022年第四季度的平均日活躍用戶和平均月活躍用戶分别創下3.66億及6.4億的歷史新高,同比分别增長13.3%和10.7%。

另外,2022年每位日活躍用戶日均使用時長達129.2分鍾,2021年則為111.5分鍾;其中2022年第四季度,快手應用的每位日活躍用戶日均使用時長同比增長12.6%至133.9分鍾,海外市場的每位日活躍用戶日均使用時長同步增長至65分鍾以上。

而每位日活躍用戶平均線上營銷服務收入達137.9元,較2021年的138.4元有所減少。

截至2022年底,快手應用的互關用戶對數累計達到267億對,同比增長63.4%。此外,2022年第四季度的短視頻日均互動(包括點贊、評論和轉發等)總量同比增長超50%。

值得注意的是,2022年,快手的電商商品交易總額同比增長32.52%至9011.57億元,增勢極為強勁。有研究人士稱,2023年電商商品交易總額破萬億會是一件很確定的事情。

機構有何看法?

在快手公佈2022年的「成績單」後,一些研究機構也發表了看法。

高盛最新研報指出,快手去年第四季度業績表現穩健,收入和利潤均超該行及市場預期共識。同時,公司年初至今市場份額增長(廣告和直播),盈利能力提高,樂觀的業績指引為市場預期帶來上行空間,但其仍為年初至今互聯網領域表現不佳的三大股份之一。

該行認為,儘管宏觀經濟復蘇緩慢,但快手在實現多個中期目標(2023年實現集團利潤;2024年實現4億DAU;長期實現1.8-2萬億人民幣GMV)方面仍具良好基礎。隨著股價在今年下降20%,當前估值(12倍2025年折現市盈率)仍具合理的風險回報,其電商業務將在2023年出現領先於行業的復蘇水平,以及持續的運營槓桿驅動的利潤率擴張。

綜上,高盛將2023-24年的收入上調2-3%,主要因流媒體直播收入(同比增長4%-6%)和廣告業務(同比增長1%,因電商廣告被外部廣告的疲軟抵消)表現強勁。該行將2023年淨利潤率略微提高1個百分點,維持2025年20倍的目標市盈率;將目標價從89港元上調2%至91港元,維持「買入」評級。

招銀國際則認為,快手去年第四季度業績超預期,其中廣告和直播業務增長強勁,利潤率超預期。展望未來,看好快手的廣告復蘇,以及電商和直播領域市佔率持續提升態勢。

經過近期股價回調,該行認為當前股價下行空間有限,可考慮逢低吸納,主要基於:1)強勁的今年第一季度指引(預計收入同比增長15%,好於一致預期10%;且虧損遠小於預期),其中廣告和直播增長勢頭良好(廣告/直播預計同比增長15%/12%);2)外循環廣告預算有望從2Q23開始復蘇並釋放;3)集團層面將在年内扭虧並釋放超10億利潤。

該行認為,穩健的2023年指引將減輕投資人對於電商放緩和廣告復蘇放慢的疑慮。略微上調2023-24年收入1.6-1.8%,同時上調淨利率0.2-0.8個百分點,以反映好於預期的直播收入和成本管控。維持94港元的目標價不變,維持「買入」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享