於5月11日,江西一脈陽光集團股份有限公司(以下簡稱「一脈陽光」)向香港資本市場發起了衝刺,擬在港交所主板掛牌上市。

一脈陽光是2022年中國最大的醫學影像專科醫療集團,按醫學影像中心網點數目、設備數目、執業影像醫生數目、日均檢查量及患者支付的費用計,公司在中國所有第三方醫學影像中心運營商中排名第一。

目前,一脈陽光在國内運營了54個縣級行政區的醫學影像中心網絡,已運營影像中心數目為86個。此外,公司配備和管理最多的包括PET、超導MRI及多層螺旋CT在内的先進影像設備,總數量逾210台。公司注冊有最多的主執業影像醫生,有超過220名。

2022年扭虧賺36.4萬元

自2014年成立以來,一脈陽光共獲得4輪融資,投資方包括北京高盛、百度投資工具佰山投資、北京人保、中金盈潤、京東盈正及OrbiMed。目前,公司前期投資者累計持有公司69.8365%股權,公司僱員持股平台南昌一脈持股17.4562%。

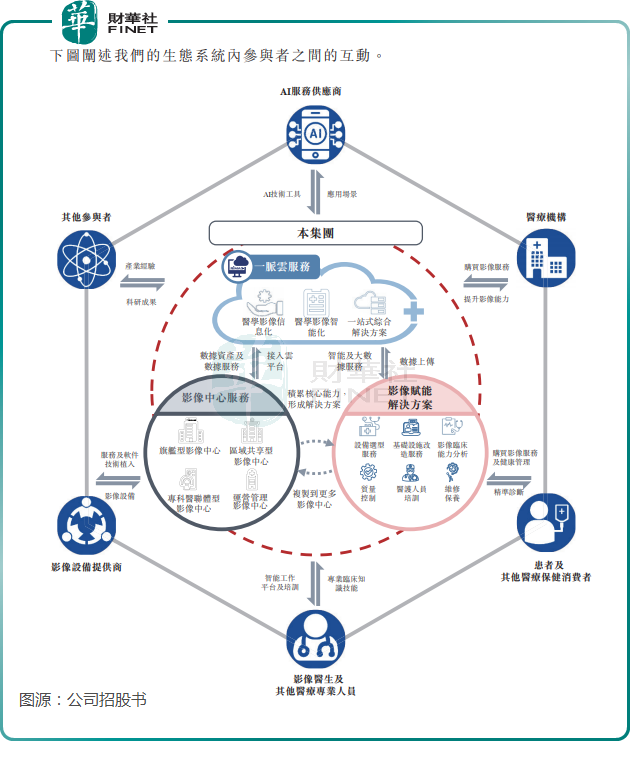

一脈陽光主要通過以下醫學影像服務及解決方案產生收入:

影像中心服務。經營公司自有的醫學影像中心並提供多項影像檢查和診斷等服務,或為合作夥伴的醫學影像中心提供運營管理服務;

影像賦能解決方案。主要幫助醫院等醫療機構客戶選擇及採購滿足他們發展需求的合適的影像設備,並向他們提供一系列配套模塊化賦能解決方案;

一脈雲服務。支持影像中心服務業務發展,為公司内部的業務開展、信息化管理及數據驅動運營提供發展動力,向中國醫學影像行業提供服務。

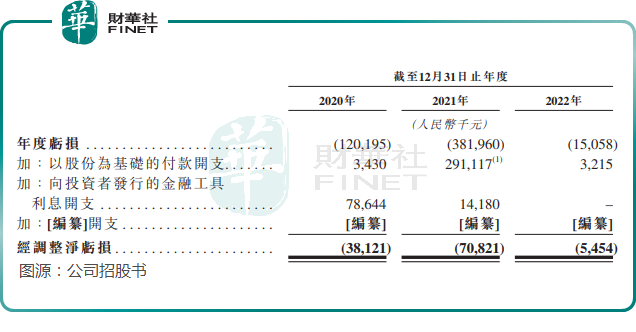

過去幾年,一脈陽光面臨著盈利難的問題。2020年-2022年,一脈陽光營收穩步增長,由5.01億元增長至7.84億元,但公司擁有人應佔虧損在2020年及2021年分别為1.02億元及3.61億元,2022年成功扭虧為盈,但只盈利了36.4萬元。

產生虧損的重要原因是公司以股份為基礎的付款開支較高,其中2021年該付款開支達到了2.91億元。2022年該付款開支大幅減少後,推動了公司盈利能力的提升。

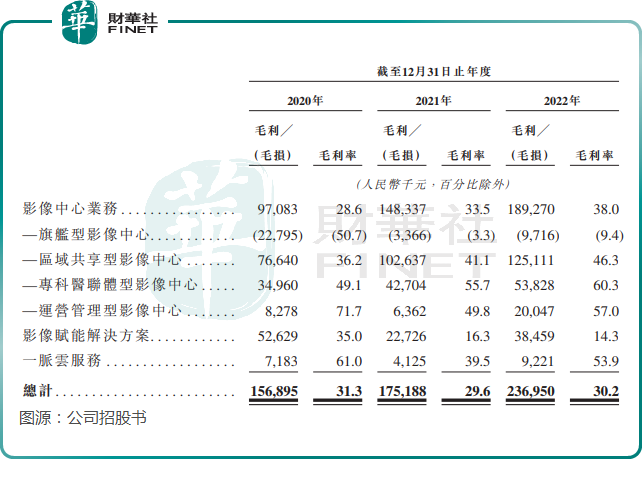

影像中心業務是公司最大的營收來源,2022年收入比重達63.4%,影像賦能解決方案業務及一脈雲服務業務收入比重則分别為34.4%及2.2%。

毛利率方面,公司毛利率在過去三年總體保持平穩,2022年為30.2%。

其中,影像中心業務毛利率逐年增長,兩年時間增長了近10個百分點,主要是毛利率較高的區域共享型影像中心和專科醫聯體型影像中心收入和服務量的增長,從而推高了這兩項業務的毛利率。

影像賦能解決方案業務毛利率則大幅下滑,原因在於CT設備和相關解決方案服務的市場需求及市價在過去兩年降至正常水平,同時2022年公司為了從醫療機構獲得更多市場份額而壓低價格。

市場規模小,但前景佳

基於我國龐大的人口規模,我國醫學影像服務市場規模並不小,且增長迅速。2022年該市場規模達2353億元,2018年-2022年復合年增長率達12.4%。因資源不平衡等因素,預計未來幾年該市場還將保持較快增長。

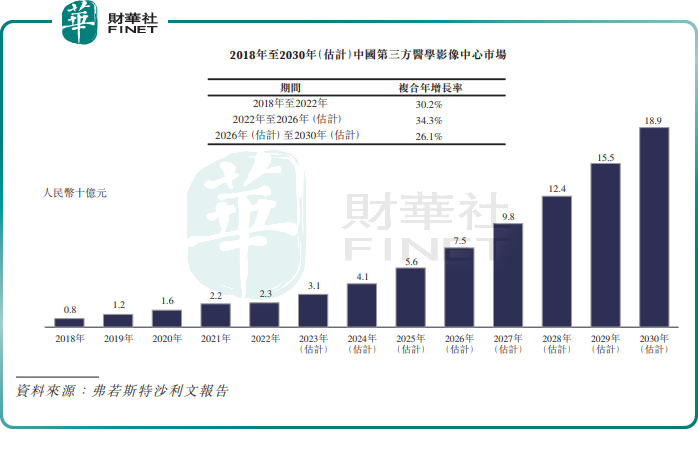

但在第三方醫學影像中心市場這個細分領域,市場規模相對較小,且目前仍處於發展初期。

於2022年,我國第三方醫學影像中心市場規模僅23億元。一直以來,國内醫院的影像科在患者流量覆蓋方面佔據主導地位,這主要歸因於中國的患者流量集中在公立醫療機構,且中國基本醫療保險主要覆蓋發生於公立醫療機構的診斷與治療。

然而,由於我國人均醫學影像設備每百萬人單位相對較低,同時醫學影像資源整體匮乏及不平衡,尤其是基層醫療系統的醫學影像設備難以滿足患者需求,因此第三方醫學影像中心市場未來增長潛力較大。

根據弗若斯特沙利文的資料,按收入計,中國第三方醫學影像中心市場規模由2018年的8億元增長至2022年的23億元,復合年增長率為30.2%,預期2030年將達到189億元,2022年至2030年的復合年增長率為30.1%。

另外,中國第三方醫學影像中心市場的新進入者面臨多項壁壘,如市場資源與牌照壁壘;醫學診斷影像服務涉及多學科專業知識及技術,需要長期醫學教學及影像科培訓。

鑒於行業未來發展前景廣闊,一脈陽光擬將上市募資所得款用於擴充影像中心網絡,與影像專業人員訂立合約以及與大學合作開設醫學影像培訓課程,研發影像技術和平台能力,以及持續招聘技術人才。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享