自「18A」政策推出後,生物科技就成為了港股市場的明星板塊之一,備受關注。

而在5月30日,又一家生物科技公司HighTide Therapeutics,Inc.-B(以下簡稱「君聖泰醫藥」)在港交所遞表,擬登陸主板市場,瑞銀集團、華泰國際為其聯席保薦人。

作為一家未實現商業化、未實現盈利的創新藥企,此次IPO對該公司具有非同一般的意義。

未盈利的生物科技公司闖關港股

君聖泰醫藥成立於2011年,在過往發展過程中,該公司獲得了多方投資,這也使得其股東名單中包含了泰格醫藥(03347.HK)、大灣區基金、鴻圖資本、越秀產業基金等知名企業及機構,這也算是該公司的一個亮點。

值得一提的是,在今年的1月份,君聖泰醫藥才獲得了1.07億美元的C+輪融資,領投方包括國開金融、廣東國資等,其投後估值約為5.37億美元。

而作為一家全球一體化的生物制藥公司,君聖泰醫藥專注於發現、開發及商業化多功能、多靶點的首創療法,以治療代謝及消化系統疾病。

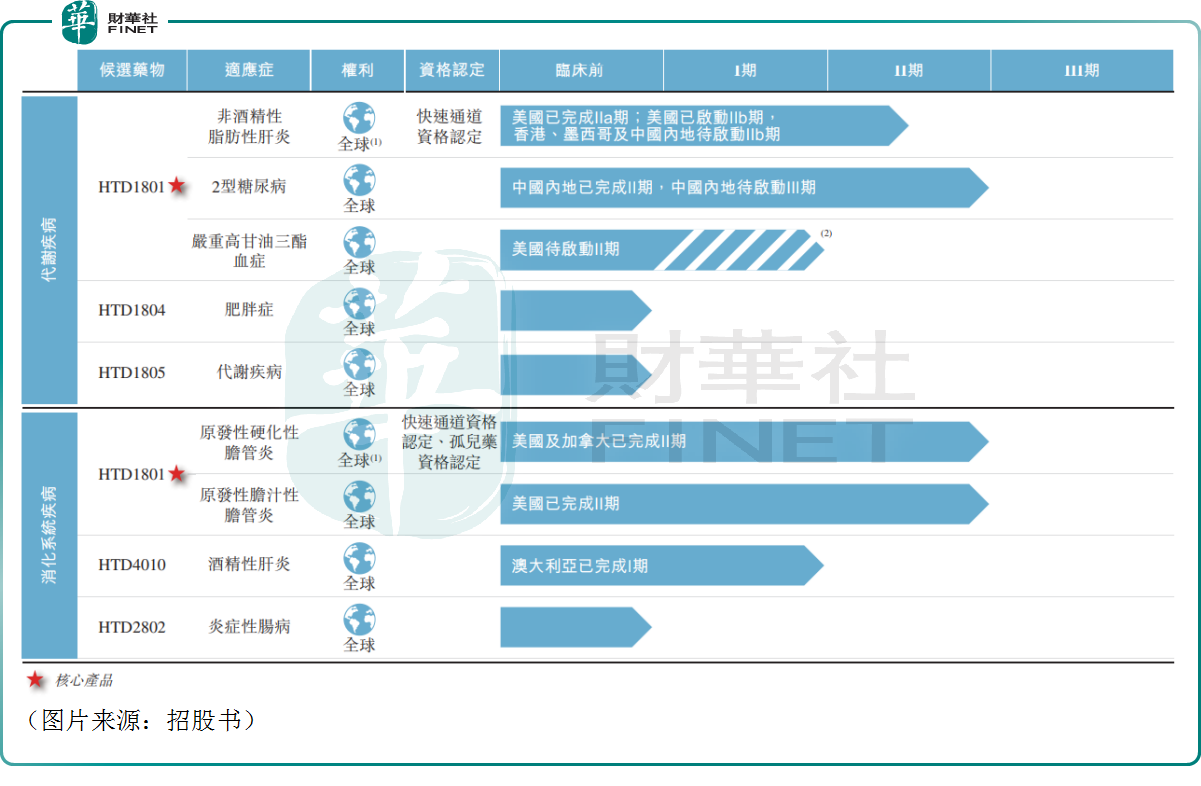

截至目前,該公司已自主開發包含5款候選產品的產品管線,涵蓋9種適應症,其中的5個適應症項目已處於臨床開發階段。

其中,核心產品HTD1801(小檗堿熊去氧膽酸鹽)是一種具有異病同治潛力的首創藥物分子實體,作為一種靶向腸道-肝臟的抗炎及代謝調節劑,可為患者提供全面的治療效果,包括改善代謝、保護肝臟、抗炎及抗氧化應激。目前針對非酒精性脂肪性肝炎、2型糖尿病、嚴重高甘油三酯血症、原發性硬化性膽管炎及原發性膽汁性膽管炎適應症進行開發。

據悉,這款候選藥物已完成快速通道資格認定、孤兒藥資格認定,這對後續藥品實現快速上市或有幫助。而根據目前的開發進度及時間表,君聖泰醫藥預期將於2025年在中國提交HTD1801的首個新藥上市申請,適應症為2型糖尿病。

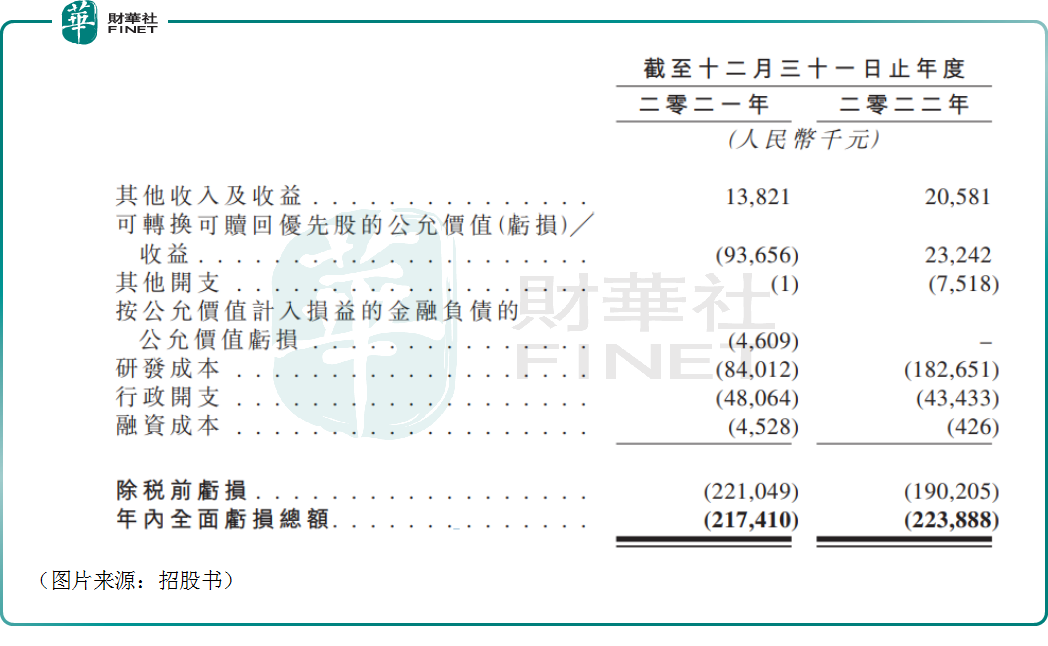

雖然預期在2025年會提交上市申請,但現實卻是君聖泰醫藥目前無批準作商業銷售的產品,亦無自產品銷售產生任何收入,再加上持續加碼研發等原因,該公司事實上正處於虧損狀態,且虧損額在擴大。

數據顯示,2021年、2022年,君聖泰醫藥的淨虧損額分别為2.17億元(如非特别指出,以下元均指人民幣)、2.24億元。

該公司稱,絕大部分虧損來自研發成本及行政開支。經查詢,2021年、2022年,該公司的研發支出分别為8400萬元及1.83億元。

需要指出的是,君聖泰醫藥當下還處於「燒錢」搞研發的階段,自身造血能力又比較差,其現金流狀況值得重點關注。

招股書則顯示,截至2023年3月31日,該公司賬上的現金及銀行結餘為3.51億元。如果再加上預付款項、其他應收款項及其他資產,那麽流動資產的總值則是8.02億元。

結合來看,君聖泰醫藥每年的虧損額不算特别大,但隨著研發進入臨床三期,其現金消耗將加速,該公司的現金流狀況還是比較緊張的。

君聖泰醫藥深耕領域的前景如何?

現金流比較吃緊、還未實現商業化是君聖泰醫藥亟需面對的現實問題。而在這些問題之外,君聖泰醫藥所深耕領域的前景如何則是投資者高度關注的另一個問題。

據了解,在易患病人群擴大、公眾意識增強、患者的消費能力提高等因素的作用下,目前代謝及消化系統疾病的市場規模在持續增長。

根據灼識咨詢的數據,2022年至2032年期間,預期代謝紊亂領域的市場將以11.1%的復合年均增速迅速擴大至4580億美元,消化系統疾病領域的市場規模也將達到2290億美元,期間增速為3%。

不過,以上是代謝及消化系統疾病行業的整體發展前景。具體到君聖泰醫藥,由於該公司的核心產品HTD1801已進入後期臨床開發階段,預期成功率較高,適應症則是2型糖尿病,因此重點看看該細分領域的前景,這將是HTD1801商業化後能否幫助君聖泰醫藥快速實現盈利的關鍵所在。

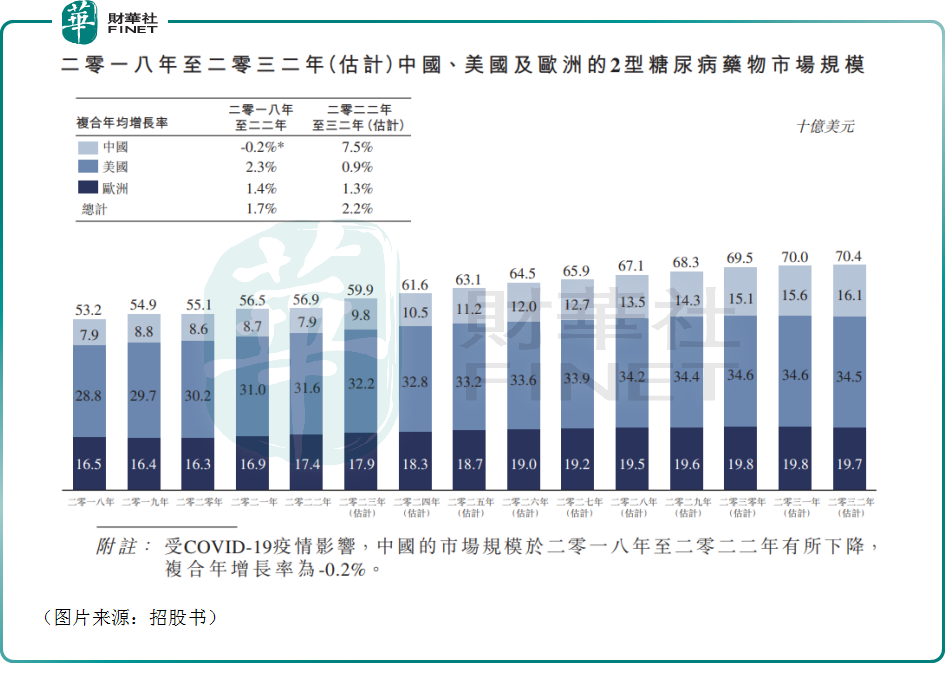

根據灼識咨詢,中國、美國及歐洲的2型糖尿病藥物的市場規模也一直在持續增長,2022年的市場規模合計達到了569億美元。該機構還預期在2022年-2032年期間,中美歐的2型糖尿病藥物的市場規模將以2.2%的復合年均增速增至704億美元。

其中,中國市場的增速最為亮眼,預期將達到7.5%。

從2型糖尿病藥物的競爭格局來看,除已經上市的各類藥物外,目前還有多款產品處於III期臨床試驗中,如下圖所示。

這也意味著,雖然該細分領域的市場規模在持續增長,但HTD1801將要面對的競爭也比較激烈,後續商業化後想要取得更多市場份額恐怕仍需砸下重金大力拓展市場才行。

據君聖泰醫藥介紹,除HTD1801外,該公司還計劃利用自主研發能力推動臨床階段候選藥物HTD4010(用於治療酒精性肝炎)的開發及各項臨床前項目(如HTD1804、HTD1805及HTD2802)於不久的將來進入臨床開發階段。

這些候選藥物也都有值得期待的地方,但也都考驗著君聖泰醫藥的財力。

結語

其實生物科技公司的盈利狀況大多不好,連百濟神州(06160.HK)、君實生物(01877.HK)這樣的頭部創新藥企亦在連年虧損,但有商業化產品在手,這些公司依然能獲得市場青睐。

相較而言,君聖泰醫藥的情況要更加復雜一些,畢竟該公司現在距離產品實現商業化都尚有一段距離,且在商業化後還將面臨如何實現盈利的問題,這同樣是一個大難關。

另外,對於該公司來說,本身就處於虧損之中,持續研發還得繼續「燒錢」,商業化後開拓市場同樣離不開資金的支持,而其手頭上的流動性並不算充裕,稍顯左右為難。

總的來看,君聖泰醫藥所聚焦的領域有著不錯的前景,但該公司需要面對的問題不少,目前的不確定性也比較高。而此次闖關港股市場對君聖泰醫藥來說具有非常重要的意義,一旦成功上市將有助於該公司解決資金等多方面的問題,其IPO進程值得留意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享