近日港交所迎來了多家企業遞表,其中億騰醫藥集團有限公司(以下簡稱「億騰醫藥」)頗為引入關注。

經查詢,該公司此前就曾闖關港股市場,其中一次甚至已經通過了聆訊,但最後因未啓動招股而失效。

而此次億騰醫藥再度遞表,摩根士丹利為其獨家保薦人,IPO融得的資金將主要用於核心產品的商業化,創新產品研發及進一步拓展銷售網絡等。

轉型就靠「買買買」,多款產品實現商業化

資料顯示,億騰醫藥於2001年開始開展業務,通過與多家全球跨國醫藥公司及生物科技公司合作在中國分銷其產品。

但是近些年來,隨著醫藥行業政策的變動,經銷商變得不那麽「吃香了」,該公司也走上了轉型之路,億騰醫藥表示自己已經是一家全面整合的生物制藥公司,目前的產品組合專注於抗感染、CVD(心血管疾病)及呼吸系統治療領域中的原研藥,在兒科護理方面具有協同價值。

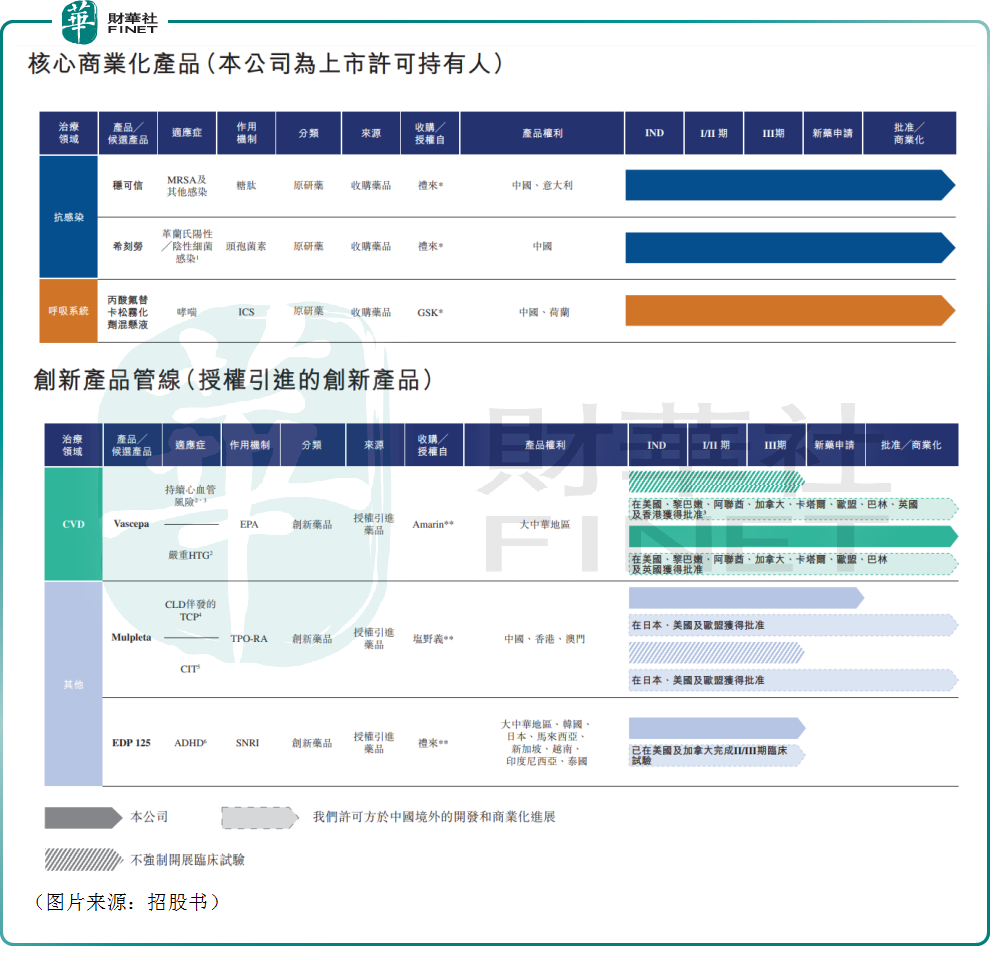

不過,該公司實現轉型主要依賴於「買買買」。多年來,億騰醫藥通過收購藥品、授權引進兩種方式已建立包含六種核心產品的產品組合,包括三種商業化原研產品及三種創新產品管線,詳細情況如下圖。

其中,在抗感染領域,該公司從禮來(LLY.US)收購了兩個原研藥,分别是「穩可信」、「希刻勞」;在呼吸系統領域,該公司從葛蘭素史克(GSK.US)「買」了原研藥丙酸氟替卡松霧化劑混懸液(億瑞平);在CVD領域,該公司引進了Vascepa;在其他領域,該公司還擁有兩款核心產品,分别是Mulpleta(蘆曲泊帕)、EDP 125(Edivoxetine)。

另外,億騰醫藥還擁有三款非核心商業化產品,即西力欣、復達欣及羅可曼。該公司不是這些產品的上市許可持有人,但其持有跨國公司授予的獨家營銷及/或分銷權。復達欣及西力欣的獨家營銷及分銷協議將於2023年12月到期。

淨利潤表現亮眼,卻在IPO前夕「突擊」分紅?

值得一提的是,港股市場生物醫藥企業眾多,但其中的大多數還未實現盈利,即使是自研能力突出的百濟神州(06160.HK)、君實生物(01877.HK)亦是如此。

而再次遞表的億騰醫藥在盈利方面的表現要強過許多已上市的藥企。

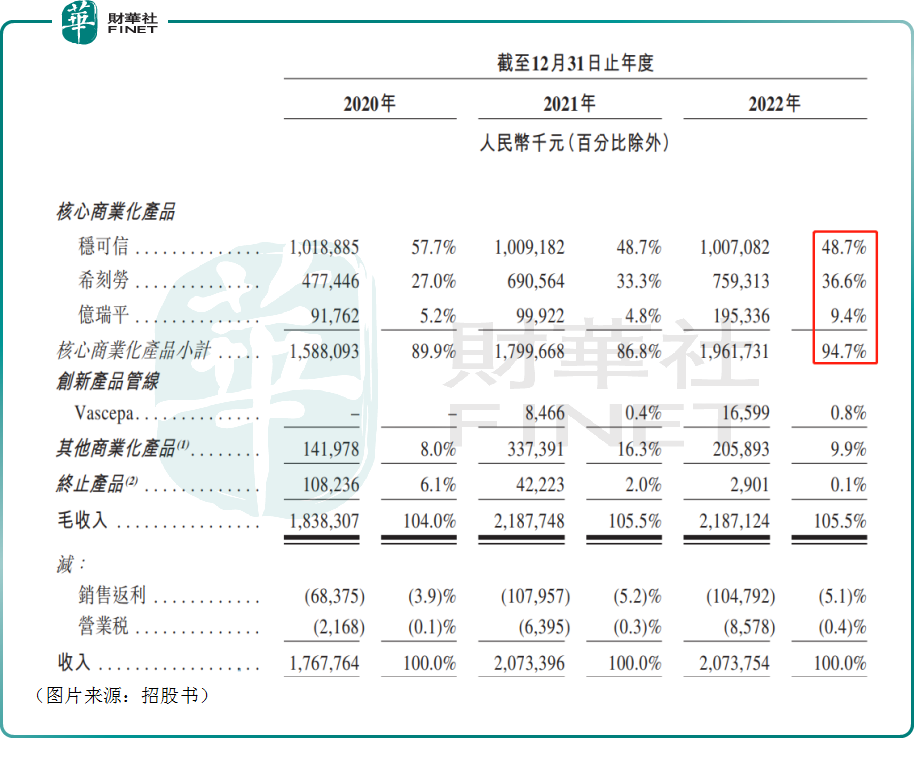

數據顯示,在2020年、2021年、2022年,該公司的收入分别為17.68億元(如非特指,以下元均指人民幣)、20.73億和20.74億元,整體增速表現一般。

分產品來看,億騰醫藥的核心商業化產品(穩可信、希刻勞、億瑞平)貢獻了絕大部分的收入,上述各期内佔收入的比重分别為89.9%、86.8%、94.7%,其中穩可信、希刻勞又是「絕對」的業績支柱。

這也就是說該公司對穩可信、希刻勞的依賴性較大,與此同時億騰醫藥還存在單一客戶貢獻收入佔比過高的「隱憂」。

招股書披露,截至2020年、2021年及2022年年末,公司來自五大客戶的收入分别佔總收入約73.1%、61.3%及65.6%,五大客戶主要為進口商及區域分銷商。其中,各期内來自最大客戶的收入分别佔總收入約55.1%、54.5%及57.7%。

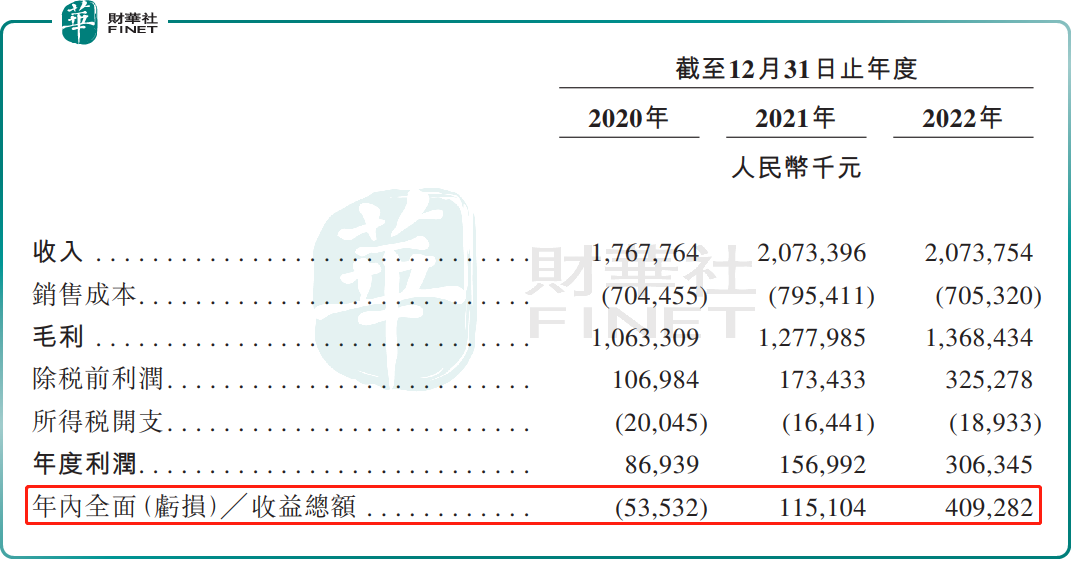

在利潤端,2020年-2022年間,億騰醫藥年内全面(虧損)收益總額為-5353.2萬元、1.15億元及4.09億元,增速相當亮眼,這可能是該公司在營銷方面具有較強的優勢。

由於此前主打分銷業務,億騰醫藥建設了非常完備的銷售網絡。據悉,截至2022年末億騰醫藥合共擁有遍佈中國30個省份的約776名銷售代表,涵蓋逾1.6萬家醫院,包括約2100家三級和2400家二級醫院,其產品涵蓋中國逾1.3萬家藥房。

值得注意的是,在賺錢的同時,億騰醫藥在分紅上也較為慷慨。

據了解,於2022年8月,該公司宣派股息1000萬美元。於2023年2月,該公司宣派另外一筆股息1000萬美元。招股書顯示,目前第一筆股息已經派付840萬美元,第二筆股息已經派付460萬美元。

眾所周知,企業上市最主要的目的就是募集資金,IPO前夕分紅往往會引起投資者質疑,而且其創始人、主席、執行董事、首席執行官兼控股股東倪昕先生持有的股份佔比又比較高,IPO前分紅的事情就更加引人關注。

另外,億騰醫藥還在2023年3月及4月向倪昕先生提供了一筆總額為3045萬美元的貸款,相關的償還情況也值得留意。

細分領域前景如何?

結合收入結構來看,億騰醫藥在未來一段時期内的業績或許主要取決於抗感染領域的兩款產品穩可信、希刻勞。

據弗若斯特沙利文的資料,截至2022年,抗感染已成為中國醫藥市場第四大治療領域,市場規模總額達1814億元,佔中國整個醫藥市場的11.7%。

而抗菌藥是中國抗感染藥物的最大類别,2022年的市場規模達1230億元,佔中國抗感染藥市場逾67.8%。

MRSA感染由一種對許多用於治療普通葡萄球菌感染的抗菌藥具有耐藥性(因中國數十年濫用及誤用抗菌藥而導致)的革蘭氏陽性菌引起。由於住院而確診MRSA感染上升,中國的抗MRSA藥物市場以1%的復合年增長率自2017年的36億元增至2022年的38億元,並預計以17.9%的復合年增長率由2022年增至2026年的73億元,自2026年進一步以6.9%的復合年增長率增加至2030年的95億元。

抗MRSA藥物市場相當具有專業性,在中國只有幾種可用主流療法,包括萬古黴素、利奈唑胺及替考拉寧。

其中,萬古黴素是唯一被納入國家醫保目錄的治療MRSA感染的一線用藥。2022年,在中國抗MRSA藥物市場,萬古黴素的銷售收入佔較大的市場份額,達46.4%。

而按在中國的銷售收入計,穩可信在萬古黴素藥物市場佔據市場領導地位,市場份額達62.7%。目前中國有六種穩可信的仿制藥獲批,其中三種為進口仿制藥,三種為國產仿制藥。

在這個細分領域中,億騰醫藥的穩可信雖然也面臨著競爭,但佔據了較大優勢和超過6成的市場份額,後續前景依然值得期待。

另外,如上圖所示,2022年抗菌藥最大類别是頭孢菌素,細分市場佔整個抗菌藥市場的45.8%。

頭孢克洛是頭孢菌素中的其中一種領先口服分子之一,且已被證實安全且療效顯著,對於兒科用藥至關重要。億騰醫藥的主要希刻勞子產品希刻勞劑袋是中國市場領先的兒科用抗菌藥物。根據弗若斯特沙利文報告,憑借強大的品牌聲譽及作為原研產品的卓越安全性,於2020年至2022年,希刻勞劑袋在中國兒科用頭孢克洛中佔據主導地位,市場份額超過70%。

同樣的,在兒科用抗菌藥物領域,該公司的希刻勞子產品希刻勞劑袋也具有不錯的前景。

此外,呼吸系統則是中國增長最快的新興治療領域之一。截至2022年,中國呼吸系統治療的市場規模為711億元,並預計將於2026年達到960億元。

億騰醫藥所專注的哮喘及慢性阻塞性肺病吸入劑市場,規模已從2017年的116億元增加至2022年的161億元,並預計將在2026年和2030年分别進一步增至193億元及217億元。

該公司旗下的億瑞平為治療哮喘的最新一代ICS相關吸入劑,在中國有廣泛的目標患者群,其前景也有值得期待的地方。

結語

綜合來看,靠著「買買買」,億騰醫藥順利完成了轉型,且已經實現了盈利,這一點要優於港股市場中許多已上市的藥企。

不過,該公司同樣存在一些「瑕疵」,或將對其後續業績產生影響,這方面的情況也值得重點關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享