近日,港股市場迎來多家企業遞表,其中七牛智能科技有限公司(以下簡稱「七牛雲」)擬在主板上市,申萬宏源香港(00218.HK)和交銀國際為其聯席保薦人。

相較於大多數赴港上市的IPO企業而言,七牛雲的來頭要大得多,因此在遞表後引起了廣泛關注。

獲多家知名機構入股,曾計劃赴美股上市

據了解,七牛雲通過2011年8月成立的七牛信息在中國開始音視頻雲服務,主要產品及服務包括(1)MPaaS產品,即一系列音視頻解決方案,包括專有内容分發網絡(「QCDN」)、對象存儲平台(「Kodo」)、互動直播產品及智媒數據分析平台(「Dora」),主要服務於開發能力強及具有較強靈活性需求的客戶;(2)APaaS解決方案,為基於公司的MPaaS能力及利用其低代碼平台的場景化音視頻解決方案,旨在使客戶僅需簡易部署,即可快速調用不同功能,實現業務目標。

截至2022年末,該公司的注冊用戶逾135萬名。於2022年,其付費客戶逾8萬家,包括OPPO、愛奇藝(IQ.US)、平安銀行(000001.SZ)、招商銀行(03968.HK)、上汽集團(600104.SH)、芒果TV等知名企業。

由於主打音視頻雲服務,再加上其創始人許式偉曾在金山軟件(03888.HK)擔任技術總監等一系列耀眼的履歷,該公司這些年來一向是備受資金和機構的青睐。

據了解,七牛雲在2012年2月就完成了來自經緯中國運營的一家公司Matrix HK的總金額約100萬美元的A輪融資。

此後,該公司又相繼獲得啓明創投、寬帶資本、上海張江、淘寶中國等多家知名機構的多輪融資(合計6輪9次融資)。

招股書顯示,目前許式偉透過Dream Galaxy控制公司已發行股本總額的約17.96%,淘寶中國持有其已發行股本總額的約17.69%。因此,根據上市規則,七牛雲沒有控股股東。

此外,雲鋒基金、經緯創投、中國國有企業結構調整基金、啓明創投也都是該公司主要的機構投資方。

值得注意的是,除了一級市場的融資外,七牛雲也計劃在二級市場融資,只不過這個二級市場並不是此次IPO的港股市場,而是美股市場。

據悉,於2021年,七牛雲曾尋求在美國納斯達克全球精選市場IPO,但最終該公司還是在2022年9月自願撤回美國上市申請,理由是彼時美國資本市場情況不利。

業績顯現隱憂,APaaS業務被寄予厚望

雖然近些年七牛雲屢屢獲得機構青睐,但公司的業績表現算不上太好。

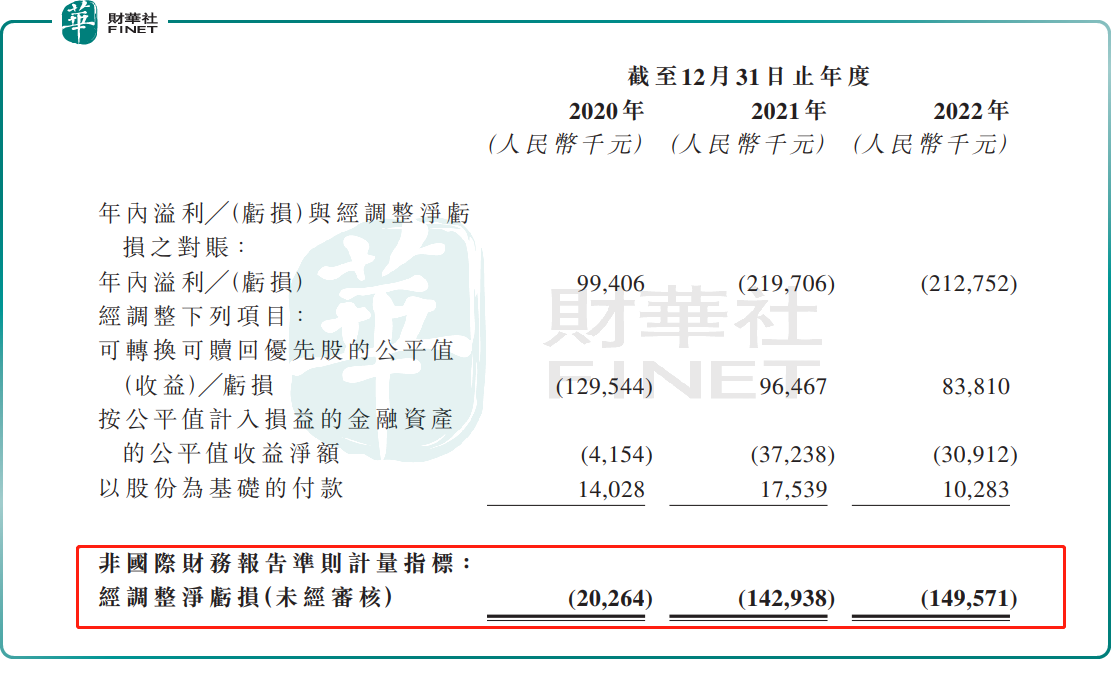

數據顯示,2020年-2022年,該公司的收入分别為10.89億元(人民幣,下同)、14.71億元和11.47億元;年内利潤分别為9941萬元、-2.2億元、-2.13億元;經調整淨虧損(非國際財務報告準則下)分别為0.2億元、1.43億元和1.5億元。

而關於2022年業績下滑,七牛雲解釋稱,主要是由於MPaaS產品貢獻的收入減少,但部分被APaaS解決方案所得收入增加(乃因公司為應對行業發展及市場需求而不斷擴大APaaS業務)所抵銷。另外,有效管理成本及費用也對2022年的業績起到了正面作用。

不難發現,該公司這話的意思是業績下滑是受MPaaS業務的拖累,而APaaS業務的表現反而還把整體業績往上提了提。

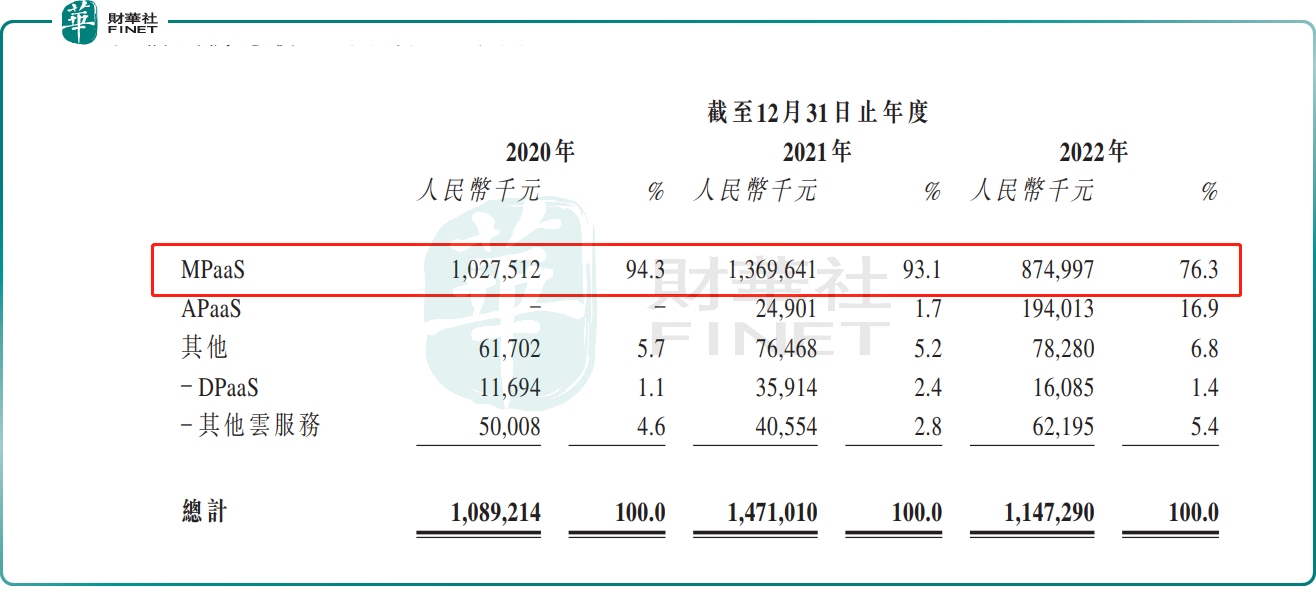

這里面的一個風險點在於MPaaS產品仍然是該公司收入的主要來源,雖然在總收入中的佔比有所下降,但2022年的佔比仍有76%,後續這塊業務貢獻的收入會不會繼續下滑值得觀察。

不過,從披露的信息來看,MPaaS並不是七牛雲未來要重點發力的業務,相反APaaS業務被給予了厚望。

招股書顯示,自2021年9月正式推出APaaS業務以來,該公司在戰略上專注於APaaS業務的運營。

之所以做出這樣的決定,原因在於七牛雲使用低代碼平台提供一站式場景化解決方案以提供整包服務,故APaaS業務的毛利率較高。此外,由於音視頻APaaS市場是一個新興行業分部,與MPaaS市場相比,市場參與者相對較少,七牛雲作為市場領導者,享有強大的議價能力。

從市場前景來看,隨著音視頻產業擴張、網絡基礎設施升級、音視頻傳輸技術叠代,音視頻雲服務在各行業中的應用不斷深化,並實現快速增長。

根據艾瑞咨詢,於2022年,中國音視頻雲服務市場規模為人民幣813億元,預計於2027年將達人民幣2418億元,復合年增長率達24.4%。

其中,中國音視頻APaaS市場於2021年開始大規模商業化,並一直快速增長。於2022年,中國音視頻APaaS市場規模為人民幣16億元,預計於2027年將達到人民幣162億元,復合年增長率為58.3%。

市場地位方面,根據艾瑞咨詢,按2022年收入計算,七牛雲是中國第三大音視頻PaaS服務商,僅次於中國最大的兩家互聯網公司的音視頻PaaS業務,市場份額為5.7%。根據艾瑞咨詢,按2022年APaaS所得收入計算,七牛雲亦是中國第二大音視頻APaaS服務商,僅次於中國最大的互聯網公司之一的音視頻APaaS業務,市場份額為11.9%。

結語

七牛雲表示,由於中國音視頻雲服務市場(尤其是音視頻APaaS市場)仍處於早期發展階段,並正在快速增長,因此公司在戰略上優先考慮擴大及增加市場份額而非短期盈利,以在不斷增長的市場中把握市場機會。

另外,根據艾瑞咨詢,「AIGC+音視頻APaaS」未來有望成為音視頻APaaS的新形態。七牛雲稱,預期公司的研發費用可能繼續增加。

總的來看,七牛雲認為賽道前景向好,但公司為了市場份額暫時不過多考慮短期盈利的問題。而在另一邊,該公司處於連續虧損之中,同時預期一些費用還將繼續增加。

這種情況下,七牛雲的財力是非常關鍵的一點。而招股書顯示,截至2022年末,該公司的現金及現金等價物為1.87億元,並不算充裕。因此,此次赴港IPO能否成功對七牛雲來說具有比較重要的意義。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享