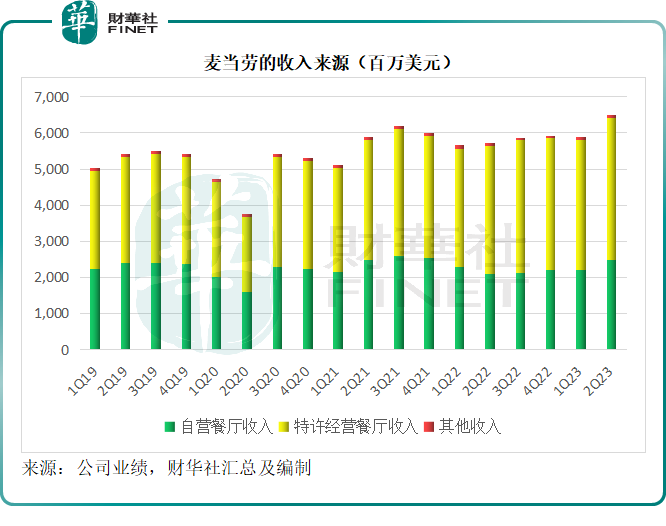

連鎖快餐店運營商麥當勞(MCD.US)剛剛公佈的2023年第2季業績顯示,季度收入同比增長13.62%,至64.98億美元,主要受到自營餐廳收入同比增長17.71%至24.87億美元帶動,而第一大收入來源——特許經營餐廳收入則按年增長11.53%,至39.33億美元,麥當勞表示,歐洲特許業務的高成本壓力多少對其表現優秀的特許經營業務構成負面影響。

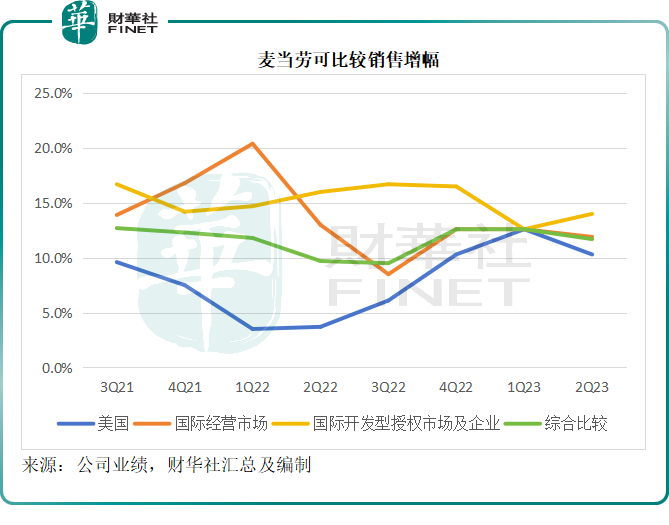

從可比較銷售增長來看,美國市場於2023年第2季的銷售增速較上年同期加快,但是從下圖可見已經低於上個季度。

事實上,投資者或擔心其最大市場美國的消費信心受到加息影響而使得麥當勞的收入增長放緩,而從以上的可比較增幅曲線可以看到,美國市場從2023年第1季的高位水平回落。

在回答分析員提問時,首席執行官Chris Kempczinski提到,期内美國消費者的情緒其實有些許改善,但與2019年時的光景仍有較大差距。儘管訂單金額有所下降,但是走量,流量仍保持強勢。所以他對於在美國市場保持市場份額仍抱有信心。

此外,Chris提到了最近的中國之行,驚歎於中國市場的高度數字化,指出大約有90%的訂單通過線上進行,認為中國市場與客戶建立數字關系的方式很了不起,而且中國在運營餐廳方面極富效率,全程使用數字和科技,這很值得麥當勞其他系統學習。

中國麥當勞餐廳採用關聯協議模式進行經營,大致與開發性授權相同,從上圖可見,國際開發性授權市場及企業的增速在2023年第2季反彈,已高於國際經營市場及美國市場的表現,中國市場的貢獻或首當其衝。

對於未來,麥當勞管理層預計今年餘下時間,宏觀經濟環境的不確定性仍將持續。儘管特許經營業務表現強勁,但仍受到歐洲特許業務高成本壓力的負面影響,管理層預計歐洲市場今年仍會帶來1億美元到1.5億美元的負面影響。

麥當勞預計其2023年全年經調整經營利潤率或約為46%,反映了下半年行政開支增加,以及物業收益帶動第4季其他經營收益上升。在被問到何以將全年經調整利潤率指引由45%上調至46%時,麥當勞的CFO回答,上半年的經常性經營利潤率表現強勁,達到47%,而下半年其對麥當勞的經營表現有信心,認為收入增長可帶來更理想的經營槓桿。

有意思的是,麥當勞計劃於2024年初在幾個市場試水推出一個衍生品牌CosMc,這家餐廳的概念將承繼麥當勞的DNA,但會擁有自己的特色,名字源於80年代末、90年代初麥當勞廣告中出現的吉祥物CosMc,是來自外太空仰慕麥當勞美食的外星生物。

事實上在此之前,麥當勞的另一個吉祥物滑嘟嘟奶昔大哥(見下圖)也回歸美國市場,並在6月份推出了專門套餐,在社交平台刷了一波流量,帶動了其銷售額的增長。

在人們的心目中,麥當勞是一家連鎖快餐店,但其實在紐交所上市的麥當勞早就撇開這高庫存、高開銷、高風險的業務模式,而是通過授予特許經營權做「二房東」實現「躺賺」。

就2023年上半年業績而言,麥當勞的自營銷售收入為47.11億美元,佔其總收入的38%,經營利潤率只有14.62%,貢獻經營溢利僅6.89億美元;反觀特許經營業務,收入達到75.21億美元,經營利潤率高達83.82%,是其自營業務利潤率的5.73倍,貢獻經營溢利63.04億美元。

顯然,特許經營業務要比自營業務優勝,不僅盈利表現理想,而且無需承擔經營風險和壓力。但是如何才能讓授權商心甘情願地為你貢獻收入和收益,這就需要強大的品牌,這正是麥當勞不斷「玩梗」、售賣情懷的原因,以此來進行品牌運營,才能安心「躺賺」。

CEO在業績發佈會上就點出了這一真谛:麥當勞從事的業務就是銷售品牌。這或許值得國内的民營企業家們參詳。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享